继上一篇介绍了科创板中医疗耗材的王子-南微医学后,本篇准备给大家介绍下另外一个医疗器械领域的茅台-心脉医疗。

为什么拿心脉和茅台相比较呢?以心脉医疗2019年上市后的第一年来看,心脉医疗毛利率79%,净利率43%,茅台2019年毛利率90%,净利率51%。也许你会说毛利率和净利率都比茅台差10%呢,哪里能和茅台比,放眼a股,净利率40%+的公司凤毛菱角。想想如果一门生意放你面前,你每赚100元营收,就有40元利润,这还不是一门好生意么?

其次2019年心脉roe仍然高达25%(在没有募集资金前几年分别是48%,41%,50%,权益系数都不超过1.3的条件下达到的!!!)

看下负债端,很多高roe都是因为公司采用高杠杆,这样roe就能提高。心脉医疗2019年有息负债为零!一年到期非流动只有358万,相比茅台2019年有息负债也为零。说明两个公司都有很强的赚钱能力,且不是通过高杠杆实现的。

通过上述简单的对比,是不是对心脉医疗刮目相看,下面我们来对这个科创板的茅台进行详细解剖,心脉医疗、南微医学等公司,让我看到了科创板也有好公司,而不是说大家说的只为了割韭菜的。

公司和产品简介

公司主营主动脉和外周血管医疗器械的研发、制造和销售,简单的说心脉主要是三个方面:

1)主动脉覆膜支架,包含胸和腹两部分(营收占比80%),这部分心脉国内占有率排名第二(第一是美敦力)。主动脉就是指的人体血液循环系统的主干动脉,主动脉覆膜支架就是通过微创介入技术,通过支架建立新的血流通道,治疗胸主动脉瘤、胸主动脉夹层等。

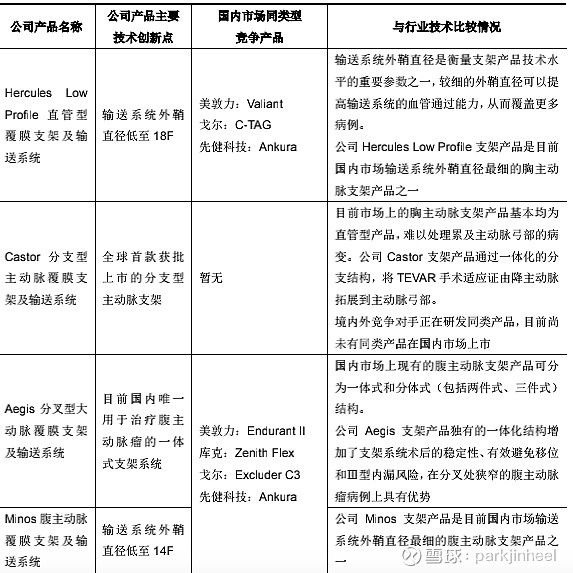

该领域是心脉最赚钱的部分,公司掌握主动脉覆膜支架核心技术和制造,是第一个开发出国产腹主动脉覆膜支架、国内唯一获批上市的可在胸主动脉夹层外壳手术中使用的术中支架、全球首款上市的分支型主动脉支架(castor)。

现在单独介绍下分支型主动脉支架castor,该产品首次将tevar手术适应症拓展到主动脉弓形病变,其实就是以弓形为基础,使得支架适应主动脉的即剖图,而不是让主动脉来适应支架的形状。但这个技术解决了外壳开胸手术的痛苦。

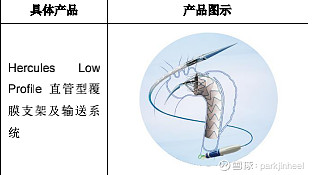

此外,还有个hercules支架,这个是直管型覆膜支架,适用于近段肿瘤大于15mm的肾下主动脉瘤。操作简单,学习产品曲线短。

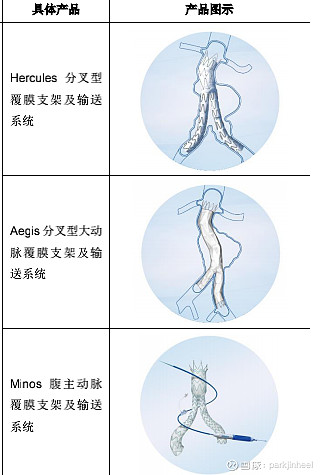

在腹主动脉覆膜支架领域,主要则是通过微创介入,建立新的血液通道,治疗腹主动脉瘤,腹主动脉夹层病变,主要分为hercules、aegis和minos三个系列,产品如下

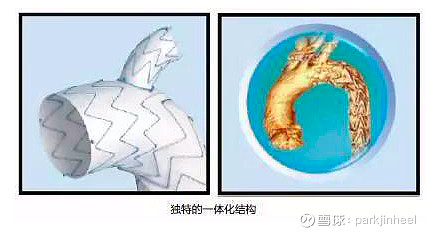

其中,aegis是国内首个上市的腹主动脉覆膜支架,唯一一个一体化设计治疗腹主动脉瘤的产品。

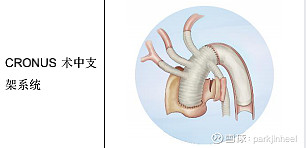

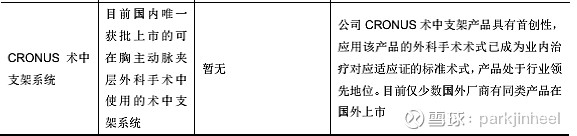

2)术中支架系统:占营收的16%,主要是针对主动脉夹层治疗,只需要一次开胸手术完成,cronus术中支架系统属于国内独创产品,是目前国内唯一获批上市的可在胸主动脉夹层外壳手术中使用的术中支架系统。

3)其他部分,主要是外周血管介入:这部分较小,占1.11%营收,主要是外周血管的狭窄或者闭塞性病变进行扩张,包括外周血管支架、外周血管球囊扩张器。

心脉今年新上市了hercules球囊扩张导管,主要是配合主动脉支架释放后,可以用球囊扩张,使得主动脉支架更好贴合血管壁,这样就和前面的主动脉覆膜支架形成了配套应用,协同发展。

公司行业分析

我国医疗器械由于起步较晚,也经历了从无到有(1949-1978)、高速发展的仿制阶段(1978-2000)和现在的个别产品达到国际水平的阶段(2000-至今)。特别是在居民生活水平提高和基本医疗水平提高的情况下,医疗器械市场从2013年的2120亿增长到2017年的4450亿,符合增长率20.4%。

1.主动脉市场

主动脉疾病主要包括主动脉瘤和夹层。主动脉夹层是指主动脉墙内的血液经过撕裂处进入主动脉中膜,使得中膜分离,容易造成心里衰竭、休克等,死亡率极高。主动脉瘤则一但破裂久容易导致死亡。从心脉的这个领域可以看出,心脉的产品是有一定的消费必须性。

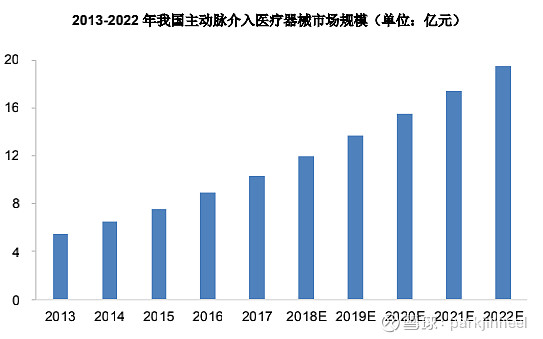

主动脉血管介入医疗器械从2013年的5.5亿增长到2017年的10.3亿,符合增长率17.2%,后期会得益于主动脉筛选的发展,渗透,预计2022年达到19.5亿,5年符合增长率15%。

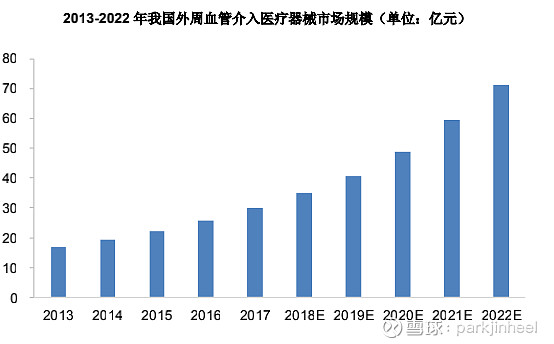

2.外周血管介入市场

主要是因为外周血管局部狭窄或者闭塞导致局部缺血的疾病,比如局部坏死,导致截肢等后果。还有静脉曲张等一些列疾病,这部分更多是慢性病。

外周血管介入市场2013年到2017年,从17亿增长到30亿,符合增长率15.4%,预计2022年达到71.2亿,5年符合增长率18.9%。更关键的是该领域主要是国外企业占据,国产的增长率会远远大于行业增速。

公司未来发展地位

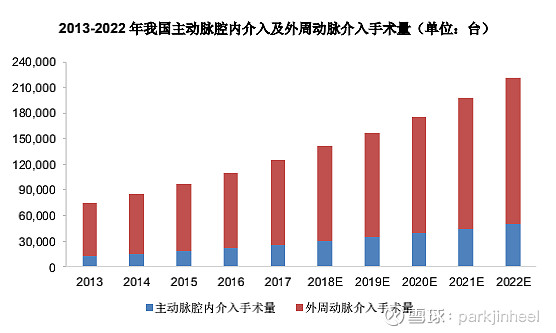

首先,就像前面所说的,在外周血管介入领域,国产替代是一个因素;其次,主动脉和外周血管疾病的筛查率,渗透率不断提高,2017年我国主动脉支架和外周血管介入手术分别是25621台和99400台,预计到2022年分别达到50569和170798台,符合增长率分别是15%和11%。

综合看来,叠加国产代替和渗透率,主动脉和外周动脉介入会是一个不错的赛道。

国内公司在主动脉支架类、术中支架这两个领域处于领先核心地位,2018年占有率26%。如果市场占有率不变,2022年20亿市场,心脉则会有5.2亿的营收,贡献2.1亿净利润。

在外周血管介入,主要是外企占据,心脉目前只有crownus、reewarm和新批准的hercules上市,占有率较低,未来会借助主动支架配套和完善产品线的方法增加占有率和销售。

总的来说,在主动脉支架领域,心脉产品处于国内领先,部分达到国际先进水平(castor),在术中支架处于国内领先地位(cronus),外周血管介入则还需要努力形成系列产品,提高占有率。

附上一个心脉产品和国内外产品的对比,可以看出核心产品的castor和cronus都无竞品。

公司财务分析

公司是2019年上市,下面以2017到2019年三年财务数据来分析下南微医学属于哪种公司。

1.资产负债表

我看公司喜欢先看公司的资产负债,特别是公司的负债情况,看看公司是不是负重前行,如果负担过重,在经济不好的时候会把公司压垮,更忌讳公司在行业高峰事后举债扩张。

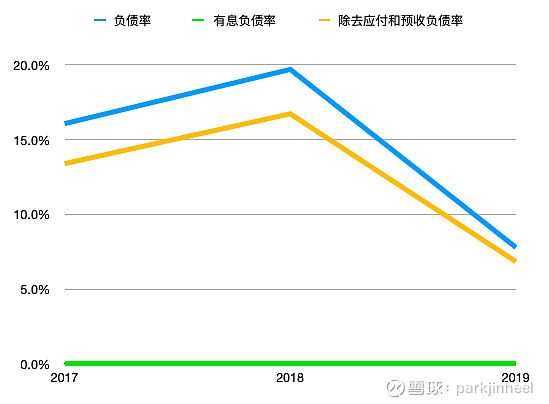

从上面可以看出,公司的负债率在上市融资后大幅下降,负债率从最高20%降低到8%,如果看除去应付和预收款后的负债率后,负债率最高13%降低到7%,有息负债更是一直为0,相当不错,这样股东的权益比较高。

当然,有利有弊,融资后,因为资金大幅增加,公司权益系数从1.2左右降低到1左右。顺眼看一下流动比和速动比都是13+,说明公司不是重资产,且变现能力强。对比下茅台,负债率20%+,流动比和速动比3+,心脉更强。

2.净利润表

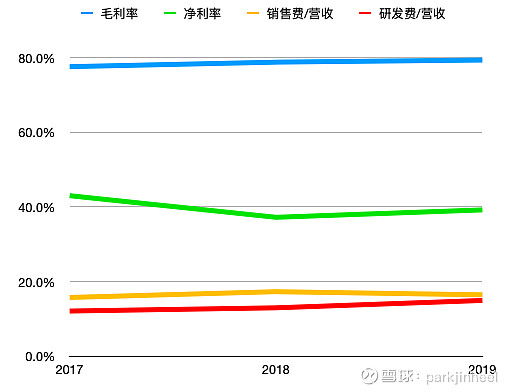

公司三年毛利率保持增加,从77%增加到79%,净利率从43%到40%,主要是研发近两年增长较快,销售费用占营收比稳定16%左右,研发费占营收从12%提高到15%左右(注意,公司研发费用有资本化处理,后转入无形资产,这里未计算,实际投入大于15%)。

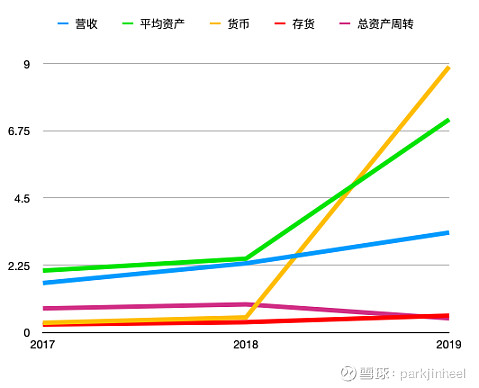

再通过资产负债表看下公司的总资产周转,一般说净利率和总资产周转是鱼与熊掌的关系,一个好的公司会在这两者之间找到平衡。

可以看出,由于2019年上市募集资金,导致平均资产增长大幅增加,导致总资产周转率是下降的,从0.8下降到0.47。

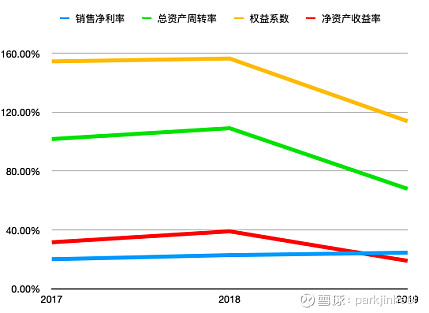

综上所述,可以看出心脉经过2019年上市资金募集完成后,由于总资产周转率下降和权益系数下降过大,净资产回报率还是大幅下降,从2017年的41%+下降到2019年的19%(这里没有计算营业外和投资收益等)。2019年销售净利率39%,权益系数1,都是很不错的数据,主要是总资产周转率从0.8降低到0.47导致roe只有19%,不过也很不错了。相比与茅台,2019年销售净利率51%,权益系数1.3, 总资产周转0.5,roe 33%,茅台还是胜在净利率,毕竟茅台就是茅台,但心脉也很出色了,期待后续募集资金发挥作用,提高心脉的roe。

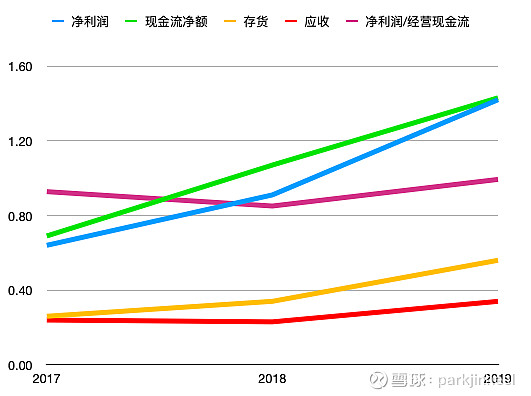

3.现金流表

最后在看下公司的净利润橙色如何。近三年心脉营收不断扩大,当然可以看出应收账款和票据也是不断增加,导致经营现金流和净利润有偏差,三年经营现金流和是3.19亿,三年净利润是2.97亿,净利润/经营现金流净额三年分别是0.93、0.85和0.99,相当不错,比较匹配。

公司估值

医疗器械在a股估值一直不低,主要源于本身行业的高壁垒(研发到注册时间久)、医生使用粘性(医生使用久了很难改变使用习惯)以及对国外进口的代替前景。

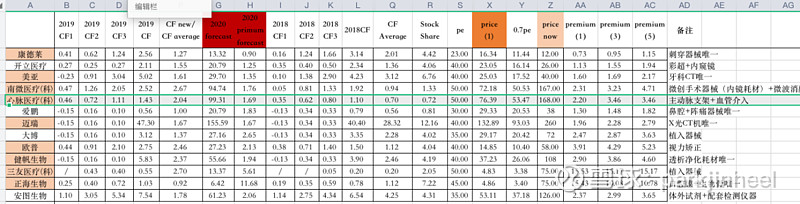

心脉近三年扣非净利润增长61%,35%和45%,平均50%,给予50pe。根据自己的估值表,当时还未出2020年年报,表中预计2020年心脉利润1.43亿,50pe就是99。31元,排在我关注的医疗器械中第四位(排名采用现价/预估价格的比值,越小说明股价月底),见下图.

趁着这两天在北京出差,补上对心脉医疗的分析。现在心脉已经250左右,笔者持有南微和心脉,目前心脉仓位较多,占9%,南微3%,相比于芯片,笔者更认科创板不是都是一文不值的割韭菜股,其中医疗器械会出现大牛股。