(已更名为:股债进化论)

自上周五美国公布的非农数据大幅好于预期后,美股又继续大涨,纳斯达克指数不断创出历史新高。而在美国统计局接下来的一份说明中,我们得知,这个极好的非农数据涉嫌造假:在4月和5月的统计数据中,有相当一部分失业人口,被归为了就业人口。如果将这部分数据纠正,那么美国5月的失业率应该至少在16%,而不是公布的13.3%;而4月数据也会上升至19%以上,而不是此前公布的14.7%。

有意思的是,美国统计局并不准备纠正这一错误,只是说对4月和5月出现此错误的原因进行调查,在统计6月数据时会注意避免。

市场的反应是睁一只眼闭一只眼,宁愿选择相信大家喜闻乐见的错误数据,而忽视”数据造假”这一关键信息。

这与A股的经典段子:“上市公司:我们未涉及某某热门概念,大家请不要乱炒作;股民:闭嘴,你有!”真是如出一辙。

所以,美国当前已经出现了金融市场与实体脱钩,投资者整体risk on的情况,完全吻合了索罗斯的“主流偏见”,或者罗伯特·希勒教授说的“非理性繁荣”。

关于美股当前的状况,橡树资本霍华德·马克思,形容当前美股的状况就是:“市场就像是喷泉上的球,一旦水流停止,就会掉下来。”

至于球何时会掉下来,其实很难预测,但一定会有标志性的信号出现,比如通胀抬头可能导致美联储的超级流动性政策进入两难的局面,亦或是我们之前提到的,可能发生的新兴市场债务危机。

说回A股,受美股等外盘影响是肯定的,虽然这波涨幅不及美股,但也反弹到了去年12月的水平。而市场在2950-3000点一线的分歧非常大。消费和成长股基本都涨了一波,各种炒作概念频繁出现,却都只有三天的热度,未能形成主线,只有一些超级大蓝筹,还趴在地上。

简单来说,全球流动性宽松和尚未结束的疫情引发的实体冲击,两个信息在金融市场发生了角力,使得A股在3000点下方出现有气无力的状态,市场分歧巨大,观望情绪浓厚。

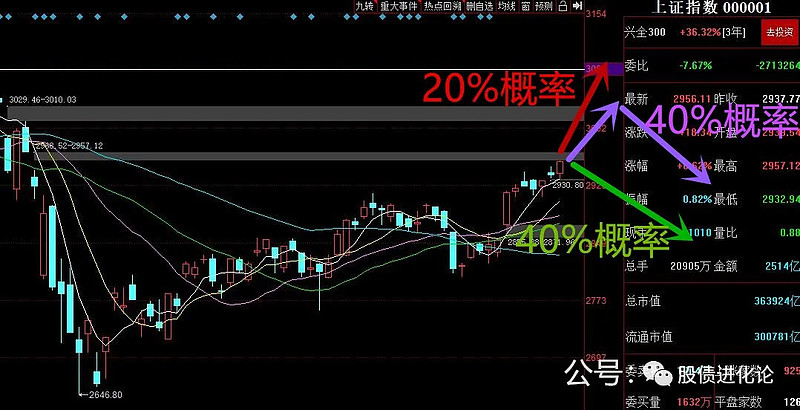

既然从基本面上无法看到当前指数的清晰方向,那么我们回过头来看看技术面。倒是有一些明显的关键点:上证指数反弹到了2950一带,已至上方缺口下沿,进入了我们之前说的,2950-3030之间的“双缺口”区域。而其也在日线级别上,出现了一次标准的顶背离,一旦这个指标出现,一般就两种情况,一是发生中等以上级别的调整,一种是突破背离,启动一波上涨行情。同时,指数也出现了量价背离的迹象。所以我说,指数到了选择方向的时候。

来说一个对接下来指数方向的判断吧。40%概率直接回落,40%概率先反弹再回落,20%概率直接突破上攻,进入一波强势的小牛市,我画了个示意图。

所以说,两个40%概率加在一起,80%概率其实是会有中期回落的。但是今天重点想讲的,是那20%的小概率事件。有些朋友一看,大概率要跌,那我就大幅减仓甚至空仓?但你有没有想过,当前A股整体估值仍在偏低的位置,特别是那些周期股和部分大蓝筹,这部分股票一旦启动,那可能就是一波指数的小牛。所以,尽管我们现在大幅减仓可能会避掉大概率的下跌,但一旦发生小概率事件,我们就可能错过一整波行情(比如30%的涨幅)。

从另外一个角度来说,20%概率的事件,平均出现5次就会发生一次。所以我们在做投资的时候,并不能因为这20%的小概率事件,而忘记了以估值为主的大格局。因此最棒的策略仍然是保持一个进可攻、退可守的状态,仓位过重的可以适当减仓,而仓位本身较轻的,就只能持仓观望了。

盘面与策略(0610更新):

基本面:

基本判断:流动性仍在放松,但货币宽松的边际拐点已经出现。海外疫情仍然严重(特别是第三世界国家),美股价格与实体估值已经脱节,加上其它区域性动荡和摩擦,美股可能带领全球股市向下估值回归。

潜在反向可能性:经济恢复速度超预期,企业盈利在三四季度大幅回升,修复估值,封杀下行空间。

技术面:

上证指数探至双缺口区间(2950-3030)下沿;出现量价背离现象;下方2850缺口未补。指数日线级别顶背离,到了选择方向的时候,如无法强势突破,可能触发中期调整。

资金面:两融余额缓步攀升,北向资金连续中幅、较大幅流入。

估值:

创业板——较贵;

美股三大指数——贵;

恒生指数,恒生国企指数——便宜(但比起最低点,已上升不少,且容易受外盘影响)。

(疫情的对实体的中期影响,使得企业盈利下滑,所以我对当前估值的判断略有抬升,但整体来讲,A股港股仍在历史低位)

仓位:(仓位=判断仓位*预设满仓)

判断仓位:53%-77%。市场进入关键点,回调风险增大,重仓者减仓,轻仓者持有。

预设满仓:保守型投资者:70%;普通投资者:100%;激进型投资者:150%;特别激进型投资者(动用衍生品):270%。

关注标的:

黄金ETF、沪金期货→抗通胀&风险对冲

债基、国债期货→主要用于持股者风险对冲(不建议在未持股的情况下单边做多)

本文观点仅供参考,不作为投资建议。

gz号:股债进化论(原“网贷排名”)