原创 青白视角 Aggie 青白视角 2024-05-14 20:56 浙江

本文已设置快捷转载;如有引用请注明出处。

01 博士伦

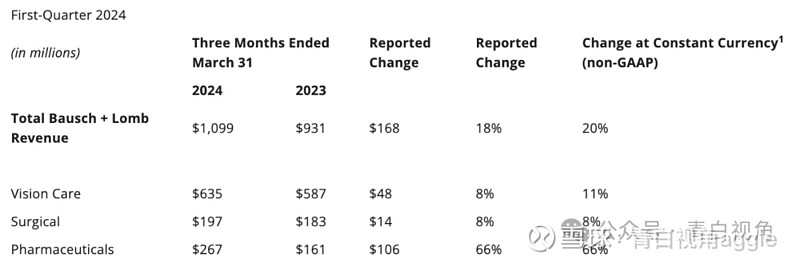

博士伦5 月1 日报告称,其 2024 年第一季度的收入为 10.99 亿美元,比 2023年第一季度增加1.68 亿美元,增长18%(+20%cc)。

1.1 业务板块

1.1.1 视力保健业务

2024年第一季度的收入为6.35 亿美元,比2023 年第一季度的5.87 亿美元增加 4800 万美元,增长8%(+11%cc)。增长主要是受到 Daily SiHy 硅水凝胶日抛隐形眼镜(博士伦 Infuse 隐形眼镜采用kalifilcon A材料和 ProBalance 技术,共同帮助维持眼表稳态,从而帮助减少隐形眼镜的干燥和不适。ProBalance技术配方包括渗透保护剂赤藓糖醇和甘油,以及电解质钾。)、LUMIFY(回顾:从上市公司财报视角看拨康视云特色管线-2.1 分析部分。)、眼部维生素( 回顾:博士伦TOP1产品线即将迎来干眼症单品新成员。)和干眼症特许经营业务增长的推动。

1.1.2 外科手术业务

外科部门收入为 1.97 亿美元,比 2023 年第一季度的 1.83 亿美元增长 8%(+8% cc),增长主要是由于人工晶体植入物等高值耗材和设备的销售增加。

1.1.3 眼科药物业务

眼科制药部门的收入为2.67 亿美元,比 2023年第一季度的 1.61亿美元增长1.06 亿美元,增长 66%(+66% cc)。这主要是由于收购 XIIDRA、MIEBO 的强劲推出以及仿制药和国际市场药品的业绩推动。

1.2 报告期内业绩亮点

所有细分市场和主要特许经营业务均实现广泛增长,包括 Daily SiHy 隐形眼镜、LUMIFY ®和眼部维生素;

MIEBO 的强劲采用和 XIIDRA 重新启动战略的持续执行巩固了公司在干眼症市场中的领先地位;即将推出的 Blink™ NutriTears ®将得到支持;

enVista ® Aspire™单焦点复曲面人工晶状体产品广泛进入市场。

1.3 全年销售指引

将2024 年全年固定货币收入增长指导从增幅 12-14% 提高到 13-15% 。

02 再生元

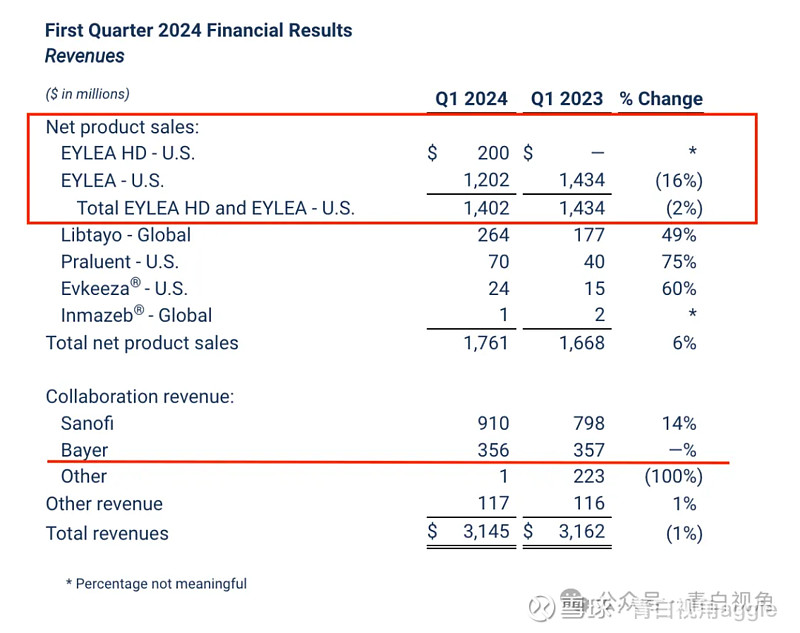

再生元 5 月2 日报告称,2024年第一季度,EYLEA® HD 和 EYLEA® 在美国的净销售额为14亿美元,其中包括来自 EYLEA HD 的2亿美元。

2.1 Eylea

2024年第一季度,与2023年同期相比,EYLEA 在美国的净产品销售额下降,主要是由于市场动态变化导致销售量和净销售价格下降。此外,2024年第一季度 EYLEA 和 EYLEA HD 的总体净产品销售额受到了大约4000万美元的负面影响,这是由于批发商库存的连续净减少所致。

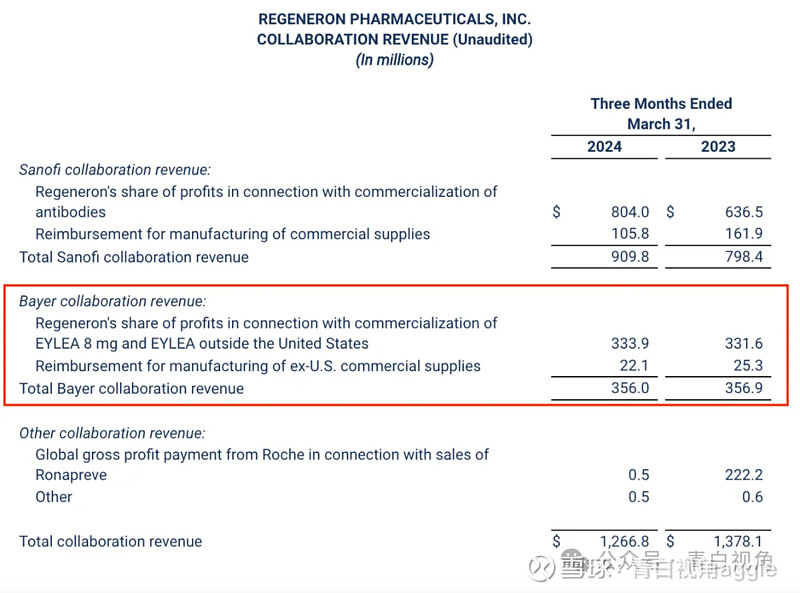

再生元与拜耳在美国以外营销 Eylea 2mg /Eylea 8mg相关的合作收入为 3.56 亿美元,与2023年第一季度的 3.57 亿美元基本持平。

2.2 报告期业务亮点

2024年1月,欧盟委员会(EC)和日本厚生劳动省(MHLW)分别批准了EYLEA 8毫克(在美国被称为EYLEA HD)用于治疗患有湿性年龄相关性黄斑变性(wAMD)和糖尿病性黄斑水肿(DME)患者。

2024年1月,美国医疗保险及医疗补助服务中心(CMS)为EYLEA HD指定了永久且产品特定的J码(J0177),该J码于2024年4月1日生效。J码简化和优化了医保B部分治疗方案的账单和报销流程,使得报销处理更加高效。

公司认为,EYLEA HD 取得了强劲的季度表现,公司有能力继续在视网膜疾病领域保持领先地位。

2.3 总收入

2024年第一季度的总体收入为 31.45亿美元,同比下降 1%。

03 STAAR

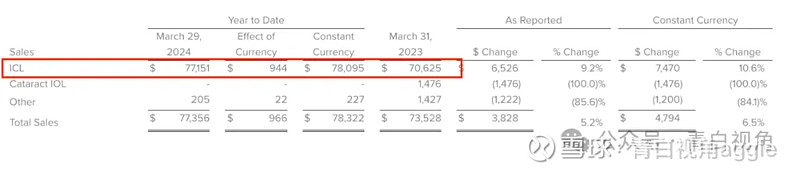

STAAR 于 5 月 7 日报告称,其 2024 年第一季度的净销售额总计为 7740 万美元,比 2023 年第一季度的 7350 万美元增长了 5%(+7%cc)。

3.1 ICL销售额增势稳定

见下图,第一季度销售额增长的推动因素是 ICL 销售额与去年同期相比增长了 650 万美元,增长了 9%,销售数量增长了 2%。白内障 IOL 和其他产品销售额与去年同期相比减少了 270 万美元。该公司于 2023 财年退出白内障人工晶状体业务。

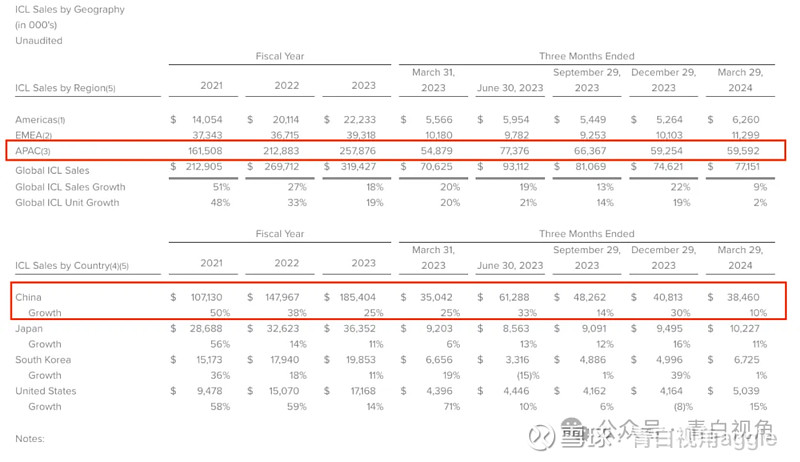

3.2 按区域/国家划分的 ICL 销售额情况

亚太地区:销售额增长了9%,其中中国的增长为10%。中国、日本市场在屈光行业手术中所占份额已超过 20%。

欧洲/中东/非洲地区:在本季度超出了公司预期,销售额增长了 11%,其中比利时和荷兰加入中国和日本的行列,在屈光行业手术中所占份额超过 20%。西班牙是欧洲最大的屈光视力矫正市场之一,其市场份额也迅速接近 20%(目前为18%)。STAAR几年前才开始开辟欧洲市场,目前正在取得稳定的业绩增长。

美洲地区:其中美国市场销售额2024 年第一季度为 500 万美元,比 2023 年第一季度增长 15%,比 2023 年第四季度增长 21%。

3.3 年度销售额指引

STAAR 重申其 2024 年净销售额指引为 3.35 亿至 3.4 亿美元,并表示根据当前趋势,预计将处于该范围的高端。另外预计 EVO ICL 在亚太地区的销售额增长约 7%,其中在中国增长 10%;美洲增长10%,其中美国增长10%;欧洲、中东和非洲地区的销售额与 2023 财年一致。

04 EyePoint

EyePoint 5 月 8 日报告称,2024 年第一季度净收入为 1170 万美元,而 2023 年第一季度净收入为 770 万美元。

4.1 收入构成变化

由于该公司于 2023 年 5 月向 Alimera 授予了 Yutiq 特许经营权,2024 年第一季度产品净收入为 70 万美元,而 2023 年第一季度为 740 万美元。

2024 年第一季度,来自特许权使用费和合作的净收入为 1100 万美元,而 2023 年第一季度为 30 万美元,原因是 Yutiq 交易的递延收入得到部分确认。递延收入将在与 Yutiq 装置交付相关的两年期内确认。

4.2 研发亮点和更新

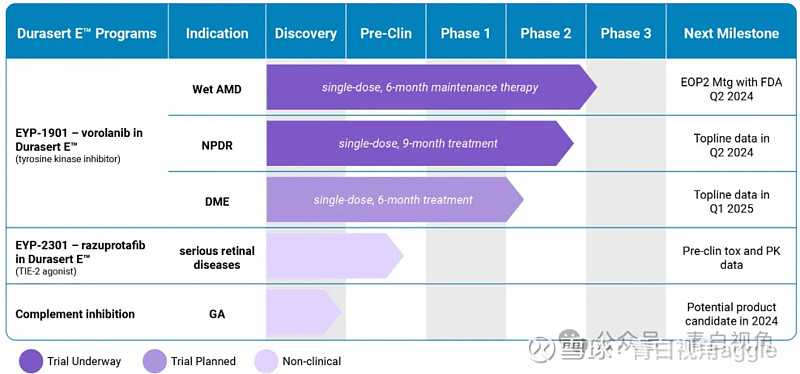

4月份完成了与FDA的2期结束会议,讨论了DURAVYU(EYP-1901) 在湿性年龄相关性黄斑变性(wet AMD)中关键性 III 期临床试验计划。公司有望于 2024 年下半年启动 III 期 LUGANO 关键非劣效性试验。

5 月份公布了 DURAVYU 在 NPDR 中的 2 期 PAVIA 临床试验的主要疗效和安全性数据。数据表明 DURAVYU 对 NPDR 患者具有生物效应,并具有良好的安全性和耐受性;然而,该试验并未达到预先指定的主要终点。该公司计划在 2024 年第三季度审查完整的 12 个月数据后,提供 DURAVYU 作为 NPDR 潜在治疗方法的最新进展。

05 Lensar

Lensar 于 5 月 9 日报告称,其 2024 年第一季度的收入为 1060 万美元,比 2023 年第一季度的 830 万美元增长了 28%。

该公司表示,增长主要是由于手术量的增加和系统销量的增加。

激光手术:与 2023 年第一季度相比,作为该公司最大的市场,也是 ALLY 目前唯一销售的国家,美国的手术量增加了约 23%,此外,美国手术份额持续增长,第一季度较 2023 年第四季度环比增长1.5%,这一增长代表了自推出 ALLY 以来 LENSAR 最高的单季度手术份额增幅。自 ALLY 推出以来,在美国的手术份额已实现 4.3% 的增长。而全球手术量增加了约 25%,从 2023 年第一季度的 31600 例增至 2024 年第一季度的 39486 例。

Ally 系统:已安装了 65 个 Ally 系统,而 2023 年第一季度为 15 个。

相关阅读: