原创 青白视角 Aggie 青白视角 2024-04-24 00:00 浙江

相关阅读:

正值2024年4月下旬,已频频获悉眼科领域各家企业公开及待公开的融资捷报。以下笔者将2024年第一季度眼科领域企业发生的融资事件作了相关整理分析。

01 概况

2024年第一季度中国眼科领域融资活动呈现出活跃的态势。共有14家眼科企业获得了融资,这些企业涵盖了医疗设备耗材、药企和信息服务平台等多个领域。微光医疗以超亿元的融资额成为这一季度融资金额最高的企业。

获得融资的眼科企业主要分布在江苏、北京和广东等地区,符合产业集群的特点。

在细分领域中,医疗设备耗材领域依然是投资的主要热点,反映出眼科领域以器械创新为主的特点。

视网膜适应证依然是创新方向的热门领域,占据了较大比例,说明投资者对于这一领域的关注和信心持续高涨。

融资金额主要集中在数千万元人民币的区间,显示了投资者对于眼科领域潜力的信心。

融资轮次以A+轮和preA轮为主导,超过一半的融资数量集中在这两个阶段,体现了风险投资对眼科早期项目的浓厚兴趣。

机构方面,国资背景的风险投资机构参与度最高,政府对眼科领域的支持力度凸显。纯财务投资和产业方背景的机构也在融资活动中发挥着重要作用,呈现出多元化的投资格局。

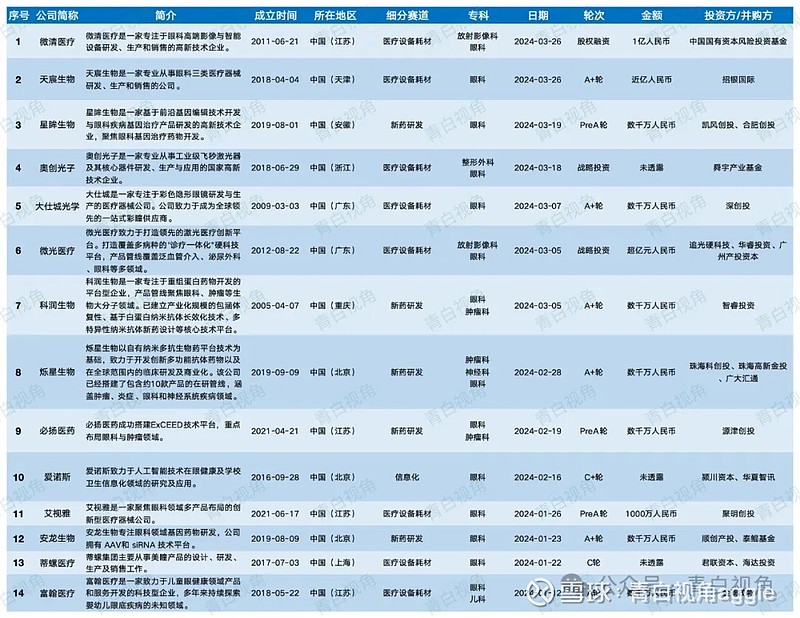

图表1:2024Q1中国眼科企业一级市场融资事件汇总表

数据源:药融云、公开信息;数据清洗、归类制表:青白视角

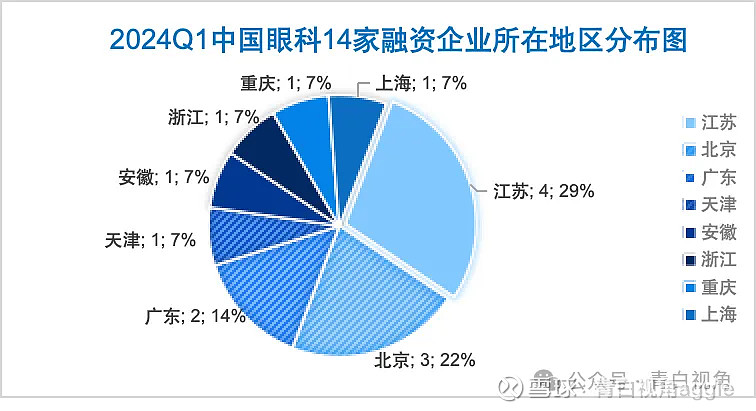

02 所在地区

2024Q1中国眼科领域14起融资事件的14家被投企业,主要聚集在江苏、北京、广东等省市区域。与2023年年度分布情况一样,符合产业集群特点。

图表2:2024Q1中国眼科14家融资企业所在地区分布图

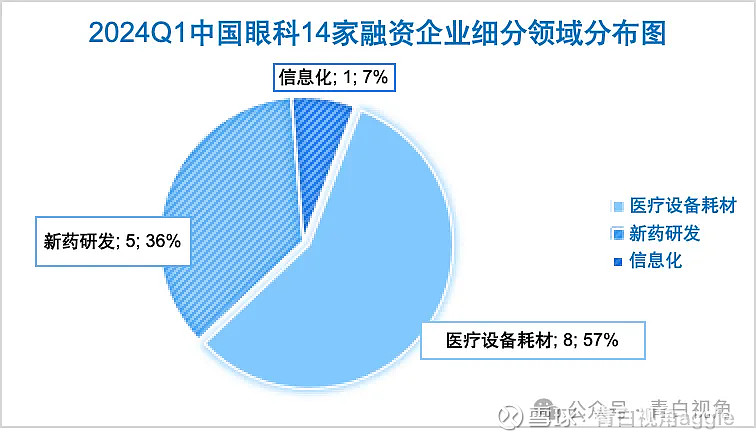

03 细分领域

2024Q1中国眼科领域的14家企业,其中医疗设备耗材领域细分赛道为投资热点共8家,占比57%;药企融资事件5起,占比36.00%;另外1起为信息服务平台企业。需要指出的是,回顾2023年中国眼科领域40家企业融资,其中“耗材/设备领域细分领域为投资热点共23起,占比57.5%;药企融资事件14起,占比35.00%”。在该数值上呈现高度一致,再次说明了眼科领域以器械创新为主的特点。

图表3:2024Q1中国眼科14家融资企业细分领域分布图

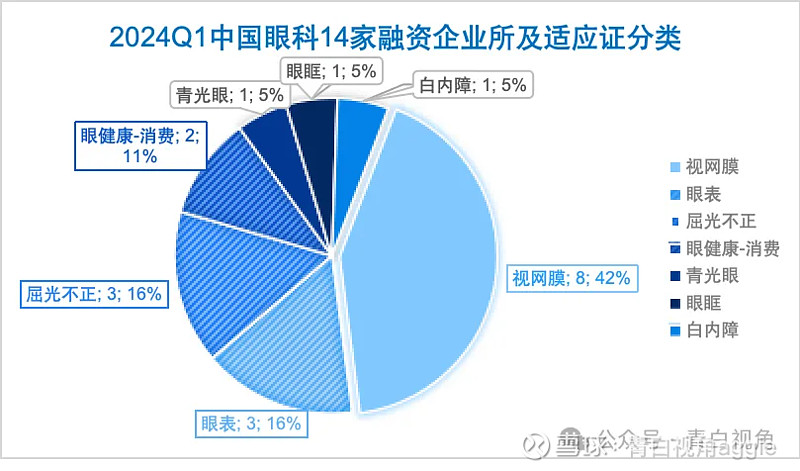

04 适应证

2024Q1中国眼科领域的14家企业,所及管线经统计有涉及19项重复适应证,经归类分析发现,视网膜适应证仍是创新方向的最热门领域占比42%(2023年为1/3),其次是眼表(干眼症为主)及屈光不正(近视为主)。视网膜、屈光不正、眼表三个领域占比74%。

图表4:2024Q1中国眼科14家融资企业所及19项适应证分类

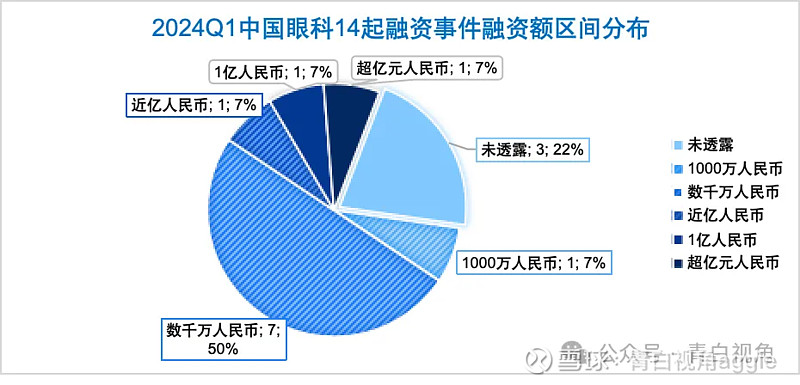

05 融资金额

2024Q1中国眼科领域的14家企业,其中3起融资未透露融资额;1起1000万元融资;多数融资事件的融资规模被描述为“数千万人民币”,共7起,占比50%;其余3家分别在近亿元、1亿、超亿元规模。

图表5:2024Q1中国眼科共14起融资事件融资额区间分布图

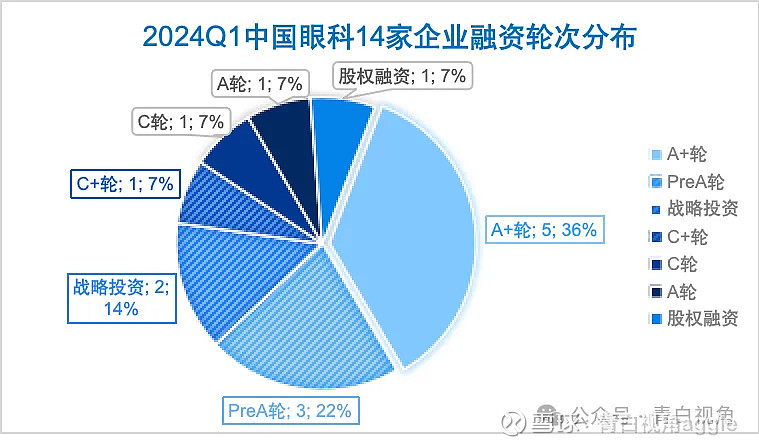

06 融资轮次

见下图,2024Q1中国眼科领域的14家企业14起融资中,A+轮占比最高36%,其次为preA轮占比22%,再是战略投资占比14%,A+轮与preA轮占比58%,超过一半的融资数量。与2023年度数据表现一致,均体现了风险投资对眼科早期项目的兴趣和信心。

图表6:2024Q1中国眼科14家企业融资轮次分布图

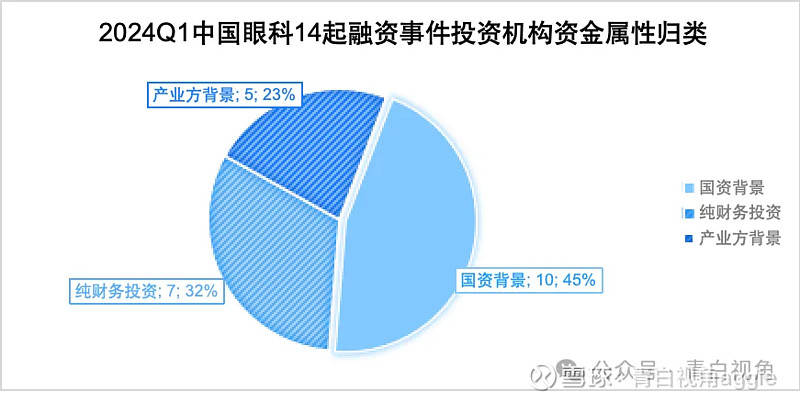

07 机构情况

2024Q1中国眼科领域的14家企业14起融资事件中,有22家投资机构参与。对每家机构的基因即资金属性进行归类分析后发现,国资背景的风险投资机构有10家,占比最高45%;其次为纯财务投资的市场化机构7家,占比32%;产业方背景的机构有5家,占比23%,特别要指出的是,这里5家产业方背景的投资方并非来自眼科产业领域,而是来自光子、疫苗、CRO服务等其他产业领域。

图表7:中国眼科2024Q1投资事件机构情况

08 结语

综上所述,2024年第一季度中国眼科领域融资活动多元化、稳步增长,投资者对眼科创新和发展充满信心,也预示着眼科领域将迎来更多的创新突破和发展机遇。期待接下来,眼科领域继续融资捷报频传。

眼科211

创新创业46

投融资10

眼科 · 目录

上一篇重要里程碑!脑机接口拯救盲人视力下一篇博士伦TOP1产品线即将迎来干眼症单品新成员