2022年,中国乳制品消费量数据:

常温白奶消费量同比增长约7%;

成人奶粉同比增长约15%;

儿童奶粉同比增长约12%;

奶酪类同比上涨约15%;

而

低温酸奶同比下降约14%;

乳饮料同比下降约11%;

婴幼儿配方奶粉同比下降约8%。

这几组数据很有意思,前面4类增幅都不小,不过较2021年增幅有所下降。

婴幼儿配方奶粉基本是必需品,但人口下滑冲击太大。中国飞鹤收入213亿元,同比下降6.43%,归属母公司净利润49.42亿元,同比下降28.07%。

低温酸奶下滑14%,低温产品这块市场是真的很难做,企业必须有供应链的强大保障,产品保质期太短。疫情冷链影响也较大。@德加圣手 分析过《美国乳制品巨头迪恩食品破产倒闭的故事与启示》,文中提到:“因为低温鲜奶需要全程冷链运输,因为低温鲜奶只有7天的保质期,你必须最快的,最冷的运送到终端,并且7天一次,然后祈祷你的经销商和终端零售商能够7天内就把产品卖出去。”迪恩公司过高的运输费用压得其喘不过气来。

2022年婴幼儿奶粉公司日子不好过,2023年形势依然严峻。

第一:由于出生率下降,疫情等原因,母婴店出现倒闭潮。

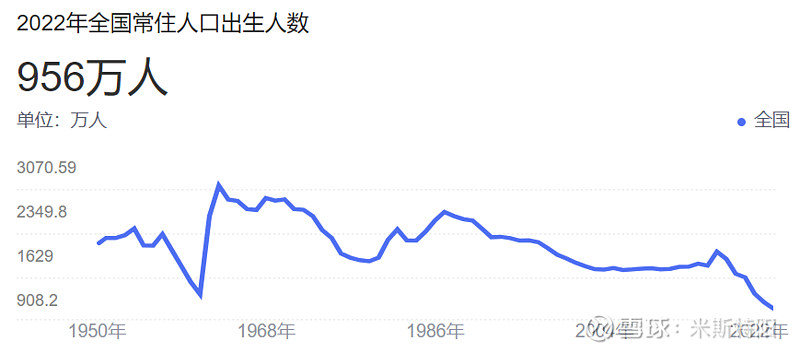

中国新生儿人口从2016年1786万下降至2022年的956万。

@爱读书的少年 多次到河南调研,在文中《剩者为王——中国飞鹤河南市场再调研》写道:“在行业缩量,疫情冲击和线上替代的三重影响下,母婴渠道经营惨淡,整体萧条,并且继续沿着此前的趋势,处在深度整合之中。大体上,母婴渠道有三种应对方式:一是关店或者彻底退出市场。21年我在A市、B县和C镇走过的母婴店分别是10家、10家和7家,这次分别关闭了2家、2家和1家,另外B县和C镇各有1家正在准备闭店。”

我在网上看到一个调研,江苏南通母婴门店出现了20%到30%的关门潮。当地一家连锁母婴负责人透露,当地只剩下他和爱婴室硕果仅存,他也只剩下11家门店,而其他大量的中小连锁和单店大多都关门大吉。

从中国飞鹤提供的数据也能验证,2021年2000多名线下客户覆盖11万个零售网点,到了2022年,2700多名线下客户覆盖了9.4万个零售网点,少了2.6万个网点。

据弗若斯特沙利文的数据,母婴店作为目前婴配粉的主要销售渠道,销售占比接近70%;其次是电商渠道,占比约20%;现代渠道占比较低,约10%。根据《下沉市场奶粉消费及潜在消费行为洞察白皮书》的调研,在低线城市母婴店销售占比更高。但2022年母婴线下店萎缩严重。

第二:多家企业控货。飞鹤2022年采取一系列去库存措施,降低星飞帆等产品的渠道库存,保持货架产品较高的新鲜度以及控制分销渠道的库存水平。澳优也进行去库存,2022年收入下滑。

第三:原材料涨价,海外原奶价格高企及欧洲高通胀推高原材料成本。

第四:“国产替代”局势生变

欧睿咨询数据披露,2020年国产奶粉市场份额达到53%,市占率首次超过外资品牌,2021年国产奶粉的市场份额已超60%。而2016年之前,外资品牌在中国婴配粉市场占据超过60%的市场份额。

但这种情况在2022年开始生变,飞鹤、澳优收入下滑,而外资品牌渠道下沉,收入表现亮眼。根据尼尔森零售数据,2022年美素佳儿在中国市场的市占率额提升至6.8%。2022年雀巢大中华大区收入54亿瑞郎,同比增长3.4%,特别是分销系统和分销渠道并做出调整后,雀巢婴配粉业务实现了近双位数的增长。2022年达能奶粉业务在中国市场高基数的情况下,同比取得了个位数增长,市场份额也增长了60个基点,达能管理层预判,2023年奶粉业务仍将是增长的一年。同年a2牛奶婴配粉的销售额仍上升了18%,在中国母婴店和线上渠道均取得增长。

虽然短期内承压,我看好长期寡头集中。

来源:灼识咨询

虽短期内价格竞争激烈,但长期来看,高端化趋势不变。

来源:灼识咨询

另外,今年新国标、二次配方注册实施,有业内人士认为将有三分之一的市售奶粉品牌退出,从而留下市场空间重新分配。海通国际研报显示,预计无法通过新国标的厂商约占中国市场的10%到15%份额,对应160亿到240亿元的销售额。

总之,奶粉行业短期内承受多方面压力,对飞鹤冲击很大,股价下跌80%,奶粉占比不高的伊利股价也下跌4成,公布的年报和一季报数据还不错,伊利并购澳优后,在奶粉行业发力。婴幼儿配方奶粉方向,去年飞鹤销售额199.3亿,伊利大概是近190亿(含澳优),很快超越飞鹤,但两者的利润率差别比较大。

飞鹤市值足够低,但情绪面上还未见好转,等机会可以考虑买入。现在伊利也比较便宜,传统白奶业绩稳定,奶粉和冷饮发力。

在公*号里回复“乳制品”,提取《2022中国乳制品行业蓝皮书》