公司2002年成立,2010年创业板上市。公司是“代理+自研”的商业模式,分为三个阶段:2002-2012年是传统疫苗品种和代理疫苗模式;2013-2016年以自主Hib,独家AC-Hib三联苗为主;2017-2020年以代理HPV疫苗为主;未来自主研发产品将爆发。

代理产品

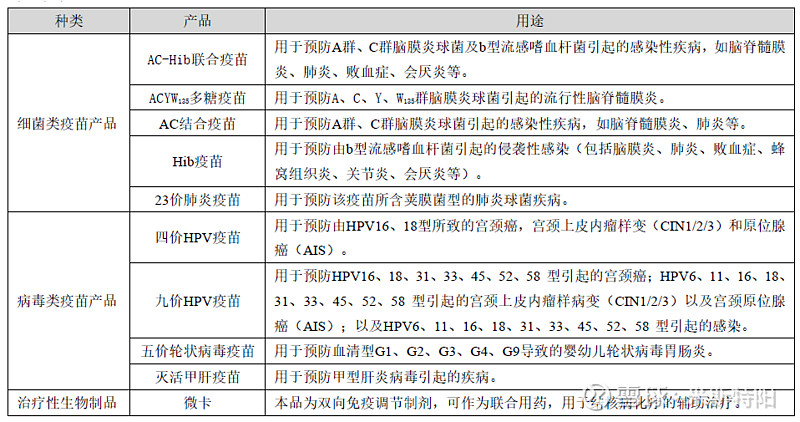

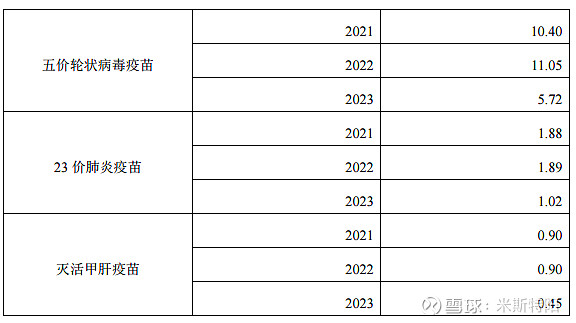

智飞代理主要来自于默沙东的四价HPV、九价HPV、五价轮状病毒疫苗、23家肺炎多糖疫苗和灭活甲肝疫苗。

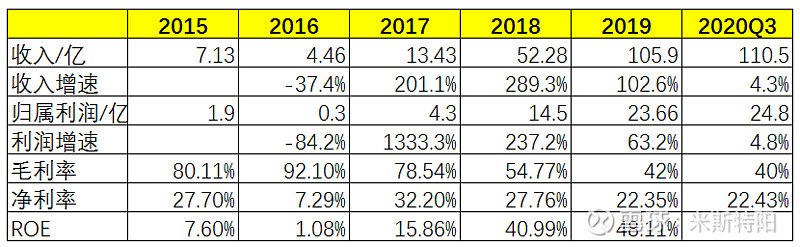

智飞2017-2019年销售收入分别为13.43亿、52.28亿和105.9亿,收入连续几何式上涨,主要功臣是宫颈癌疫苗HPV,国内4价、9价HPV处于供不应求状态,国内没有竞争对手,因此曾出现假疫苗。

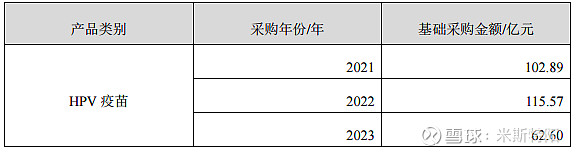

2020年12月22日公司公告:与默沙东签署协议约定,2021-2023年上半年HPV疫苗的基础采购额分别为102.89/115.57/62.6亿元,合计281亿元。同时,默沙东可根据实际情况增加供应,三年基础采购额可上调至346亿,较上次签署的协议(2019-2021年上半年基础采购额分别为55.07/83.3/41.65亿元,合计180亿)大幅增加166亿。

在全球,宫颈癌是仅次于乳腺癌、结直肠和肺癌的第四大女性常见癌症,每年浸润性宫颈癌病例530000例,死亡病例约260000例,是不折不扣的女性健康杀手。

现在国内HPV疫苗格局如下:

二价:万泰(馨可宁)2019年上市,年龄9-45岁,329元/支,9-14岁打两针,15-45岁打三针;GSK(希瑞适)2016年上市,年龄9-45岁,598元/支,打三针。

四价:智飞(默沙东-佳达修)国内2017年上市,年龄20-45岁,798元/支,打三针。

九价:智飞(默沙东-佳达修)国内2018年上市,年龄16-26岁,1298元/支,打三针。

二价快速增长,四价和九价基本一直处于供不应求状态。

万泰二价上市后迅速抢占GSK市场,智飞生物和默沙东签订供应协议供应量进一步增加,也会给二价市场造成压力。

考虑到国内采用严格的CIN2+作为临床试验终点,Ⅲ期临床试验的周期将进一步延长,国产九价疫苗还要4-5年时间上市,所以这个期间红利就归属智飞了。

自主产品

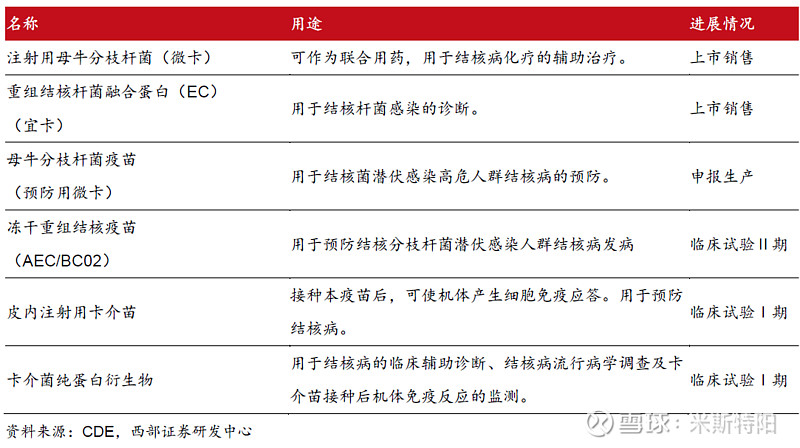

目前上市主要是AC脑膜炎结合疫苗、ACYW135群脑膜炎多糖疫苗、Hib疫苗、AC-Hib联合疫苗、注射用母牛分枝杆菌(微卡)、重组结合杆菌融合蛋白(宜卡)。

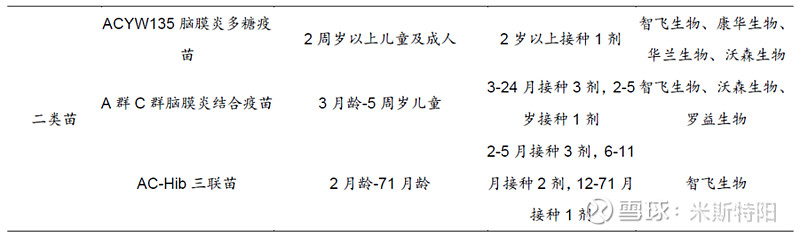

流脑类疫苗是子公司智飞绿竹承担,绿竹累计有6种细菌类疫苗生产注册批件,目前有3种是在售:AC脑膜炎结合疫苗、ACYW135群脑膜炎多糖疫苗、Hib疫苗。

AC-Hib联合疫苗是公司的独家重磅产品,但在2020年再注册未通过,当年无签批记录,未来将通过升级为冻干剂型再次上市销售。

宜卡2020年4月获批,已经在12个省份中标,市场推广进度较快。

流脑疫苗:

流行性脑膜炎(流行性脑脊髓膜炎)简称流脑,是由脑膜炎双球菌引起的化脓性脑膜炎。脑膜炎双球菌包括A、B、C、D、X、Y、Z、E、H、I、K、L、W135共13个菌群,95%的入侵性脑膜炎双球菌感染是由A、B、C、X、W135和Y群引起的。按照是否含有结合蛋白载体,流脑疫苗可分为多糖疫苗(MPV)及多糖结合疫苗(MPCV),我国以MPV为主,发达国家以MPCV为主。目前全球流脑疫苗首推的是四价多糖结合疫苗,国内尚无引入。目前国内上市的脑膜炎球菌疫苗包括A群流脑多糖疫苗、AC流脑多糖疫苗、AC多糖结合疫苗、ACYW135多糖疫苗。

AC-Hib联合疫苗在2014年底上市,适用年龄段2月龄-71月龄婴幼儿和儿童。相比AC结合苗和Hib疫苗,AC-Hib三联苗具有接种次数少的优势,上市后迅速放量,2018年批签发量达到644万剂。2019年4月由于疫苗再注册到期停止生产,全年批签发428万剂。公司目前一方面加紧研发AC-Hib疫苗的冻干剂型(目前处于III期临床),未来上市后接替目前的水剂,另一方面,公司加强AC结合、ACYW135流脑多糖疫苗、Hib疫苗的销售来弥补AC-Hib下滑的损失。

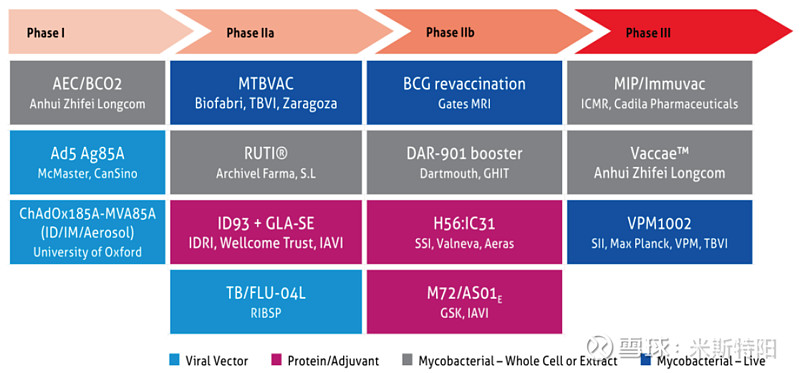

结核疫苗

结核病是由结核分枝杆菌感染引起的慢性传染病。除了头发和指甲外,身体的各个部位都可能感染结核杆菌,但是主要是以肺部感染为主,肺结核占结核病的80%以上。根据世卫组织估计,全世界共有17亿人是结核分枝杆菌的感染者,大多数结核病病例集中在发展中国家,印度、中国等8个国家的结核病病例数占全球总数的2/3以上。

卡介苗(BCG)是目前唯一获批的结核疫苗,但其存在一定的局限性:主要用于婴幼儿防护,保护期限只有5-10年,复种无效。

智飞公司的母牛分枝杆菌疫苗(预防用微卡)有望成为全球首个完成III期临床试验的针对潜伏期结核感染的疫苗。目前预防用微卡已经报产并纳入优先审评。我国潜伏期结合感染者高达3.5亿人,券商推测市场有望达70亿(假定渗透率1%,每人2000元)。

智飞的重组结核杆菌融合蛋白(EC)(宜卡)有望替代传统的结核病筛查手段,宜卡能够特异性区分卡介苗与结核潜伏感染,检测效果与γ-干扰素释放试验相同,且操作方便,无需抽血。宜卡2020年4月获批,己经在12个省份中标,市场推广进度较快。券商推测宜卡销售峰值能达到20亿以上。

智飞产品覆盖结核的预防、检测、加强免疫、治疗全流程。

智飞生物布局的结核病防治产品

研发

智飞研发产品近30个(含临床前阶段),目前来看,未来几年主要看点是母牛分枝杆菌疫苗、23价肺炎、4价流感疫苗、AC-Hib三联苗、狂犬疫苗、4价流脑结合疫苗。

三代狂苗进入三期临床,设计产能500万。

四价裂解流感病毒疫苗预计2021年下半年获批,2022年开始销售。长期看四价流感疫苗将逐步替代三价流感疫苗,取得绝大部分的市场份额。如果智飞能取得四价流感疫苗市场20%左右的份额,其销售规模将有望达到10亿元。

四价流脑结合疫苗:

发达国家的流脑多糖疫苗基本已被结合疫苗取代,国内唯一的结合疫苗是A群和C群结合疫苗,未来可能纳入计划免疫范围。国内尚未有四价流脑结合疫苗上市,进度最快的是康希诺,已经报产了。民海生物和兰州所处于临床III期临床,智飞生物则处于临床II期。

从疫苗发展趋势看,多联多价是未来发展趋势,智飞公司三联苗能在满足对Hib接种需求的同时,也能很好的满足对脑膜炎疫苗AC结合疫苗的需求,同时基于AC-Hib三联苗,公司可以开发多联疫苗,如AC-Hib和百白破疫苗开发六联苗等,公司未来在联苗领域亦大有可为。

新冠疫苗:重组疫苗II期数据优异,海外III期临床于2020年12月10日在乌兹别克斯坦、印度尼西亚、巴基斯坦、厄瓜多尔及国内启动。

PS:

蒋总曾在广西防疫任职,智飞的肺结核疫苗与广西中疾所开展三期研究,最终研究报表保护有效率刚好达标。这里不多说……

财务

主要财务指标:

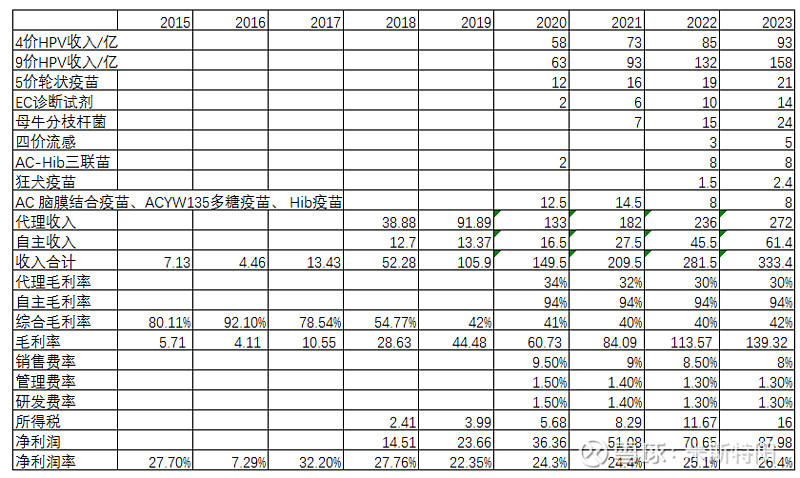

公司近几年毛利率下降,ROE提升,原因是代理产品销售占比逐步提高。比如2018年代理收入38.9亿,2019年升至91.89亿。而自主产品收入2018年是12.7亿,2019年仅增长至13.37亿。代理产品的毛利率30%,自主产品毛利90%。

考虑到未来代理疫苗放量,自主研发产品上市,2023年销售收入能做到300亿,净利润率提升至25%,那么2023年净利润做到75亿。按照现在3400亿市值计算,PE为45倍,并不低。但整个疫苗行业的PE都非常高(PE-TTM:智飞-110;康泰-241;沃森-185;华兰-76;万泰-266),我是看不懂了。

参考预测明细

综合评价

智飞一直被不少人诟病:主要靠代理获取利润。从利润贡献占比来看,确实如此,但智飞靠自主研发,不断推出新品,主要布局在结核、流脑等方面。2019年自主产品销售收入13.37亿,2020年还将进一步提升。仅仅考虑自主产品收入,在国内疫苗行业也算是靠前的(康泰-19.4亿;沃森-11.2亿;华兰-37亿;康华-5.5亿)。

智飞投资深信生物10%的股权,深信在mRNA方面算是国内的头部企业,其药物递送载体的等平台技术还算是领先的。

未来几年公司的收入和利润还将迎来爆发式增长。

但公司的风险点也很明显:过多依靠代理,如果代理合同不能续签是潜在一个风险点。

微信公众号:米斯特阳

声明:本人只持有少许智飞生物股票为观察仓。本公众号相关企业分析仅供参考,不构成投资建议。