以上数据全部来源与格力报表,不当之处还请大家指正,先说结论,格力现金流创造能力在急剧下降,20年以后靠银行借款维持,数据如下:

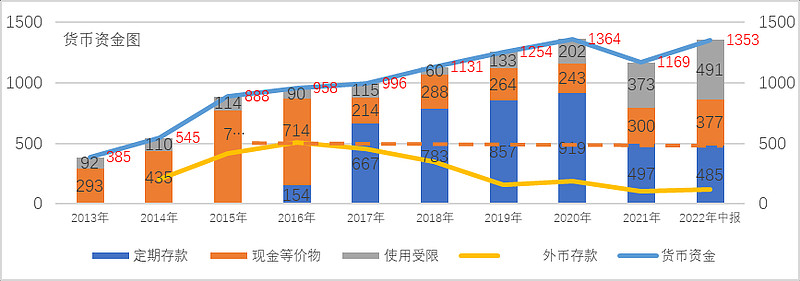

格力2022年中报货币资金1353亿元,相比2013年增加968亿元。1353亿元货币资金包含现金377亿元,定期存款485亿元,票据保证金491亿元(受限资金)。 其中票保证金主要是应付票据造成的,供应商欠款越大,这部分金额就越大,很好理解,后续问题三专门展开分析

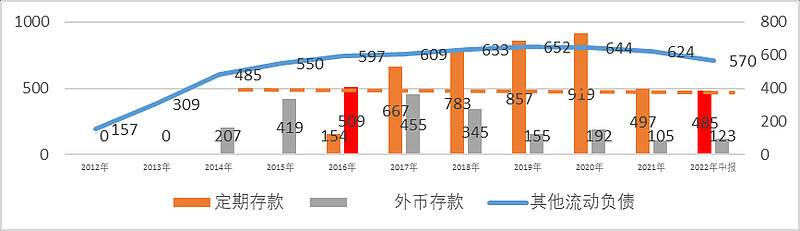

首先看问题一: 货币资金中包含500亿元额度的资金似乎无法动用 ,在2016年以前采用外币资金形式存在,此部分外币存款14年突然出现,在16年达到高峰500亿元(一共900多亿货币资金,大部分以活期和定期存在境外,是真是假只有格力知道了),随后16年转为定期存款形式存在,格力无论资金如何困难,宁愿借钱(后面有专门分析),这500亿元的定期存款钱也不能使用。存在典型的大存大贷现金造假的嫌疑。

如果对比资产负债表上的其他流动负债(经销商的返利),这500亿元不能动用的资金与欠的经销商返利相互对应,仿佛是经销商返利的影子。这500亿元神秘资金是否存在?是否与经销商返利同向虚增,都需要进一步证据分析?

可能一,与经销商返利负债同向虚增,那么只影响资产负债表,不影响利润。

可能二,经销商返利是真的,只是这500亿存款全部或者部分是假的,那就意味这格力累计虚增了几百亿利润,那就自求多福了

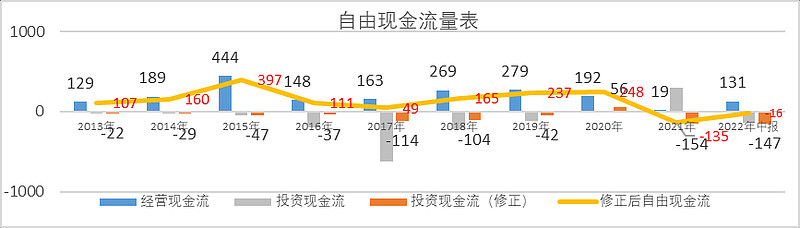

问题二:分析格力创造现金的能力(包含创造的现金以及定期存款):经营现金流+修正后的投资现金流组成自由现金流,是公司可以自由使用的部分(比如分配股利等等),通过分析可以看出,格力的自由现金流呈现恶化趋势的,2020年为以后为负值。

注意:把定期存款加回去,22年中报投资现金流为-147亿元,查询报表没有该投资支出,怀疑为了经营现金流好看而故意将该流出从经营分到投资,欺负韭菜不懂投资现金流,只看经营现金流吗?

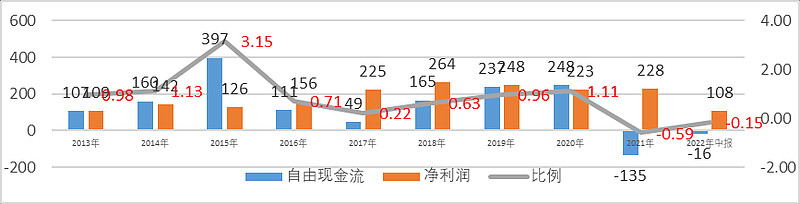

为了便于直观展示,用利润含金量这个指标:分析自由现金流与利润比值,也就是一元钱利润创造多少现金,可以看出2020年后这个指标为负值。经营活动已经无法创造现金了。

疑问:一般成熟企业,该指标都大于1,格力15年后呈现大幅下滑趋势,20年后出现负值,到底什么原因,难道收入是假的吗?或者收入虚增了,当然虚增的部分肯定收不到钱的

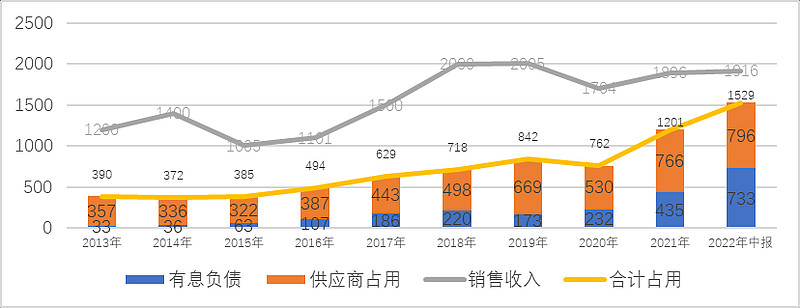

问题三:有人问了,既然20年后,格力经营活动已经无法创造现金流(包含现金和定期存款),那格力这两年的分红从哪里来,货币资金从哪里来的? 答案来了,借的,格力十年多借了1340亿元。

结论一:格力银行借款飙升,从33亿元到733亿元,增加700亿元,三季度又增加140多亿,达到870亿,特别是20年后,全部用有息负债用来支持20年后的运营和分红

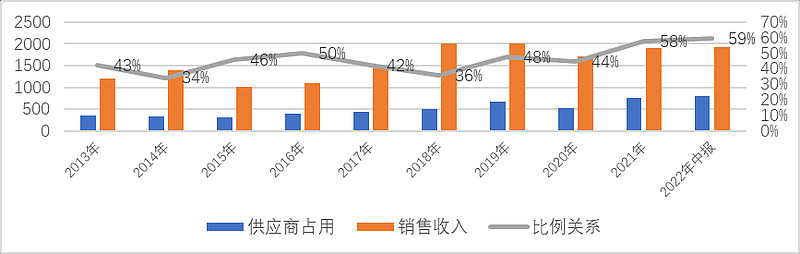

结论二:占用供应商的资金大幅飙升(只统计了应付票据和应付账款),这些账期内是可以用少量的保证金来应对全部欠款,出了账期可要100%兑现的,相当于杠杆。

问题: 付款政策确定后(挂账后3个月付款等等),占用供应商资金与销售规模有关系,但是格力销售规模没有大幅变化情况下,该指标出现上升。

进一步展开分析后,发现20年格力占用与主营成本(按照30%毛利测算)比例上升,也就是格力在20年修改了付款政策,加长了账期:

结论:

1、 格力十年货币资金增加968亿元,主要依靠有息负债增加700亿元,占用供应商资金(加长了供应商付款账期等)增加439亿元构成。

2、 格力货币资金中似乎存在500亿元不可动用项目,该项资金是否虚增需要进一步数据支持。

3、 格力经营现金流创造能力下降,20年后经营活动中已经无法创造现金(包含定期存款),与成熟企业的1的比例相差巨大,难道格力的收入有部分是虚增的?收不到现金?

4、格力有息负债表比例、占用供应商账期已经很高,后期现金流已无潜力可挖,目前属于大存大贷,经济环境一旦恶化,面临更加艰难的局面。

5.格力后续分红无以为继了,白纸黑字承诺的中期分红,估计难了。为什么,仅仅三季度又比二季度增加140亿银行借款,银行借款总额达到870亿,主营业务已经不能创造现金流了,那什么分?

5.有人说格力可以拿低息贷款,贷给经销商和供应商,因为格力大公司利息低,确实有可能。但是查询报表,对外贷款从21年的40亿萎缩到22年的11亿

@HIS1963 @滚一个雪球 @大隐无言 @刘步尘 @熊满仓牛空仓 @天地侠影 $格力电器(SZ000651)$ $美的集团(SZ000333)$