想聊 $彩虹股份(SH600707)$ 的筹码,必须从17年的定增说起。彩虹总股本35.88亿,17年增发28.52亿股占了大头。

17年10月13日,彩虹192亿定增落地,定增价格6.74元(就是增发底价),这些年没分过红,这价格不需要除权![]()

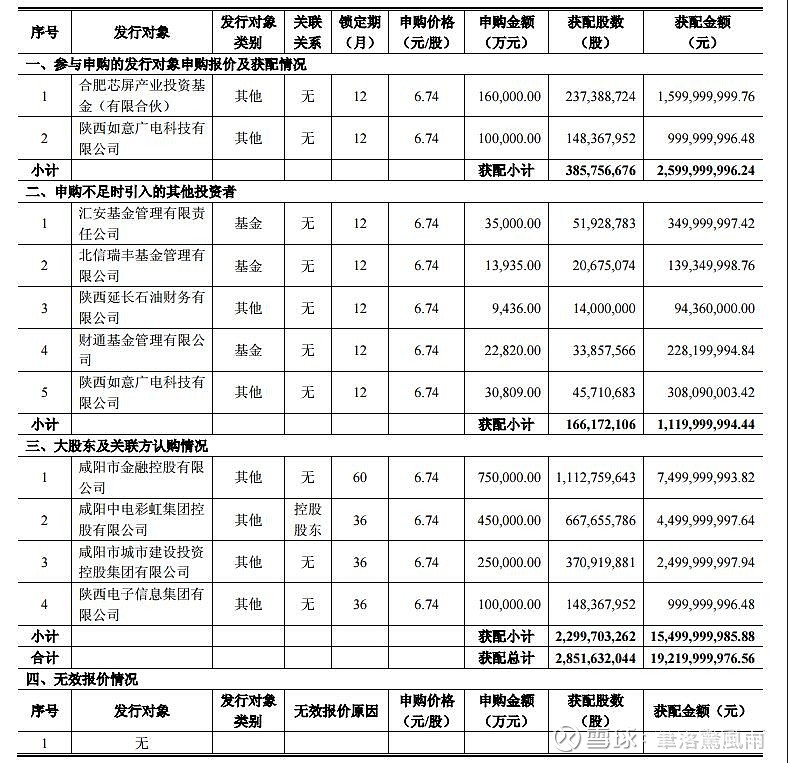

申购报价情况如下:

大股东及关联方(咸阳市)出了155亿,除此之外只有2家投资者参与申购,正是今年减持的合肥芯屏和如意广电,因为没凑够192亿,彩虹又拉了一批基金帮忙,这里可以看到如意广电复投3亿元。彩虹的定增比京东方还要惨,几乎没有投资者愿意赌它的未来。

限售解禁如下:

我在K线图上标注出来,观感更清晰。

彩虹股份17年9月至21年8月周线图

通过对比前十大流通股东的变化,我发现很有趣的几点。

(1)合肥芯屏和如意广电18年10月15日就解禁了(当日收盘价4.43元远低于定增价),但是一直等到21年1月才开始减持。可以看到股价在19年初随京东方折叠屏概念的炒作,曾经触及过定增价,但是价格并没有撑太久就再次回落。期间彩虹股价一度跌至3元。

(2)去年10月13日,大股东和关联方的股票解禁(当日收盘价4.22元远低于定增价),接下来2月不到的时间内,彩虹借着面板和玻璃基板的风,走出气势磅礴的主升浪,甚至有一波7连板的行情。终结连板行情的正是大股东中电彩虹的减持。

总结:

(1)面板风起,彩虹不会缺席,经常是最疯狂的那个。但是定增参与者一定会择机减持,彩虹的投机价值远远大于投资价值。拉升的背后就是为了减持,牢记于心。一定认清自己来这股的目的。

(2)定增方要减持是必然,而且大概率宁愿等价格起来也不愿意亏损跑路。但事物都有两面性,想不亏本减持必须拉升,而且要远高于定增价,因为市场的深度有限,小资本买卖不会影响盘面,但K线是由大资本绘制的。19年2月并没有大幅高于定增价,如果当时合肥芯屏和如意广电大量卖出一定会砸穿定增价,所以他们选择继续蛰伏2年,等待转机。我们可以利用主力不愿亏损出局这点跟着主力喝汤。

(3)咸阳金控22年10月13日解禁,75亿投资锁定5年,考虑时间成本,以4%无风险收益率计算(这个无风险收益率看个人喜好),咸阳金控解禁时持仓成本毛估为8.2元,顺便提一句,目前中电彩虹,合肥,如意手里定增获得的股权,考虑时间成本,价格大概在7.8元左右。 并不是说这个价格就是“铁底”。但是未来我可以很确定地说,主力一定会趁着某波风大幅拉升价格,在某些极为短暂的时刻,彩虹的股价会大大高于8.2元和7.8元。但是:

不要恋战

不要恋战

不要恋战

在投机情绪推动的价格顶峰千万不要骗自己这是价值投资死拿。

(4)彩虹的主力非常擅长蹭概念拉升,下一波概念会是啥,我个人猜测跟今年初很像,还会是玻璃基板。。。毕竟玻璃基MLED是京东方和TCL未来的主打(最近研究了下,玻璃基MLED用的这个玻璃基板就是TFT玻璃基板)。

------

彩虹主力对于蹭概念:“挣钱嘛,生意,不寒碜”

这篇已经把我大概的思路理清,下篇还在构思中,这篇文章欢迎吐槽,欢迎拍砖![]() 不怕你喷,就怕无脑喷

不怕你喷,就怕无脑喷![]()