#A股喜迎虎年开门红!# 今天A股大涨不足为奇,这都是众所周知的事情了,就从春节假期美欧市场以及港股市场的表现来看已经反映了一切,虎年开门红,大家确实是高兴,但今天涨幅较大的板块不是成长板块,而是跌了很久的基建板块,那么这样的红包你真的拿到了吗?

其实最近最重要的事情莫过于美联储下个月要开始加息,听到加息很多新兴成长板块会很受伤,但大宗商品板块可能会有不错的表现。

那么美联储加息,我们该跑路还是加仓?

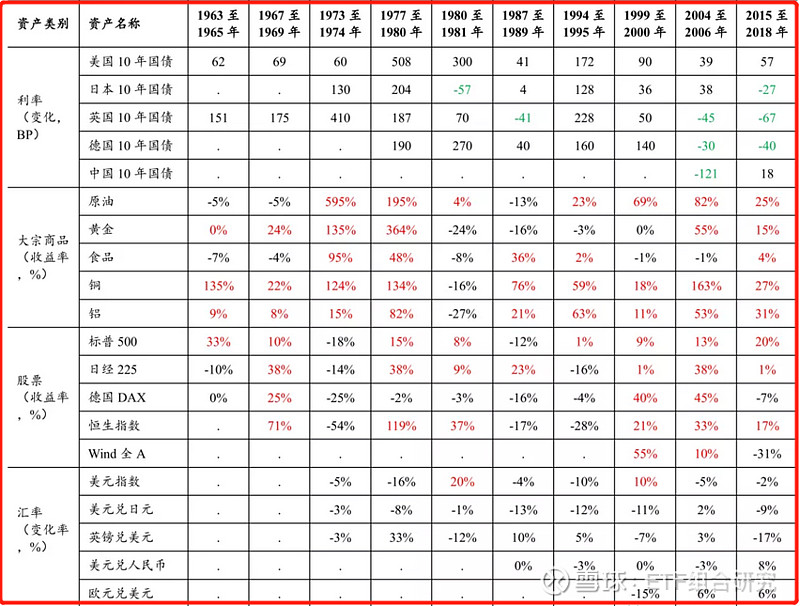

一直以来,有这么一个逻辑在其中:美联储加息=>美元升值=>其他国家资本外流,这个逻辑中,美元大幅升值确实容易引发国际资本大幅流动甚至货币危机。但大前提是美元升值,而美联储加息却从来不是美元升值的充分条件。历次加息周期中全球大类资产表现:利率,2000年前各国长端利率普遍上行,2000年后很多国家出现了美联储加息周期中长端利率下行。大宗商品,包括原油、黄金、工业金属等在内多数情况下都是上涨的。股票,上涨概率大于下跌概率,2000年以后更明显。汇率,加息周期中美元指数下行居多。

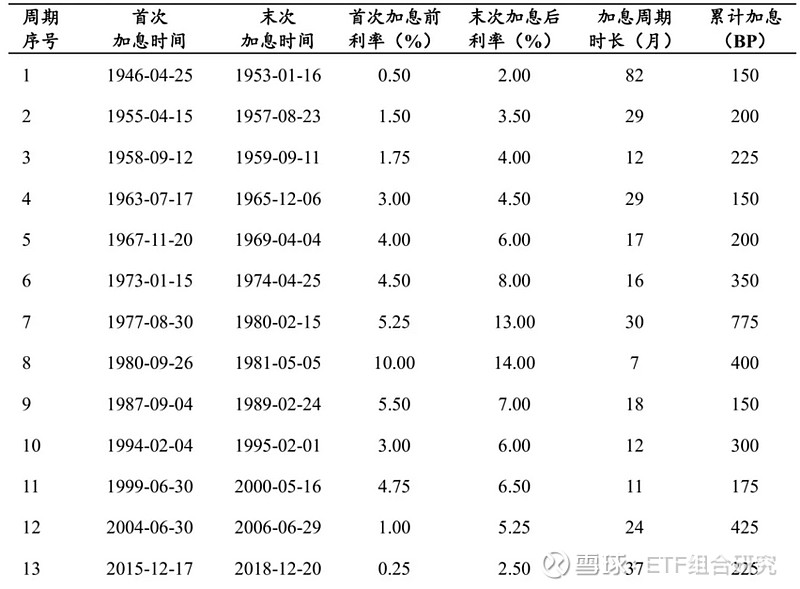

据海通证券金属团队统计,上世纪90年代以来,美联储共经历了4轮加息周期,分别为1994年~1995年、1999年~2000年、2004年~2006年和2015年~2018年。对应的时间跨度分别为12个月、11个月、24个月和37个月;加息次数分别为7次、6次、17次、9次。

A、1994~1995年加息周期:铜价强势

1994年至1995年的加息周期,美联储将基准利率从3%上调至6%。为避免通胀卷土重来,美联储在此期间加息7次,值得关注的是1994年11月15日,美联储一次性加息75BP,为上世纪80年代以来加息幅度最大的一次。

在本轮加息周期中,黄金价格震荡后下跌,铜的表现较为强势。黄金价格从388美元/盎司,下跌至376美元/盎司,涨幅为-0.3%。大豆价格从674美分/蒲式耳下跌至546美分/蒲式耳,涨幅为-19%。同期,铜价从1907美元/吨上涨至2885美元/吨,涨幅为51.3%。布油价格从14.27美元/桶上涨至16.88美元/桶,涨幅为18.3%。

B1999~2000年加息周期:大宗商品普涨

1999年至2000年的加息周期,美联储将基准利率从4.75%上调至6.5%,此轮加息周期的加息幅度以及次数是1983年以来历次加息周期中最小的。

黄金价格从261美元/盎司上升至276美元/盎司,涨幅为5.7%。大豆价格从460美分/蒲式耳上升至543美分/蒲式耳,涨幅为18%。同期铜价从1643美元/吨上涨至1848美元/吨,涨幅为12.5%。布油价格从17.15美元/桶上涨至28.10美元/桶,涨幅为63.8%。

C2004~2006年加息周期:商品迎来大牛市

2004年至2006年的加息周期,美联储将基准利率从1.00%上调至5.25%。2004年美联储开始收紧政策,连续加息17次,累计幅度达425BP。此轮加息周期是1983年以来持续时间最长、加息幅度最大的一轮。

在本轮加息周期中,除大豆外,黄金、布油和铜的价格均大幅上涨,铜和布油则走出上世纪90年代以来的第一波大牛市。黄金价格从396美元/盎司上升至589美元/盎司,涨幅为48.9%。大豆价格从669美分/蒲式耳下跌至609美分/蒲式耳,涨幅为-8.9%。同期铜价从2650美元/吨上涨至7280美元/吨,涨幅高达174.72%。布油价格从34.5美元/桶上涨至72.88美元/桶,涨幅为111.25%。

D2015~2018年加息周期:加息节奏缓慢,商品价格稳健上行

2015年至2018年的加息周期,美联储将基准利率从0.25%上调至2.50%。2008年金融危机之后,美联储持续降低利率,在2015年之前长期保持低利率政策。2015年年底以来,美国经济复苏迹象明显,且失业率降至5%以下,CPI升至2%以上。

此次加息与以往加息周期不同,加息节奏缓慢,2016年上半年美国GDP增幅下降,美国经济仅温和复苏。经济与通胀水平在2016年底时再次表现出明显上涨趋势时,美联储继续进行连续8次加息。

在本轮加息周期中,大豆价格震荡上行,黄金和铜的价格均稳健上行,布油价格在加息周期内强劲增长后稍加回落,且铜和布油的涨幅均明显弱于上一个加息周期。黄金价格从1049美元/盎司上升至1260美元/盎司,涨幅为20.0%。大豆价格从877美分/蒲式耳上升至906美分/蒲式耳,涨幅为3.2%。同期铜价从4550美元/吨上涨至6017美元/吨,涨幅为32.3%。布油价格从37.62美元/桶上涨至54.65美元/桶,涨幅为45.3%

历次美联储加息周期中全球主要大类资产价格表现:

数据来源:方正证券研究所

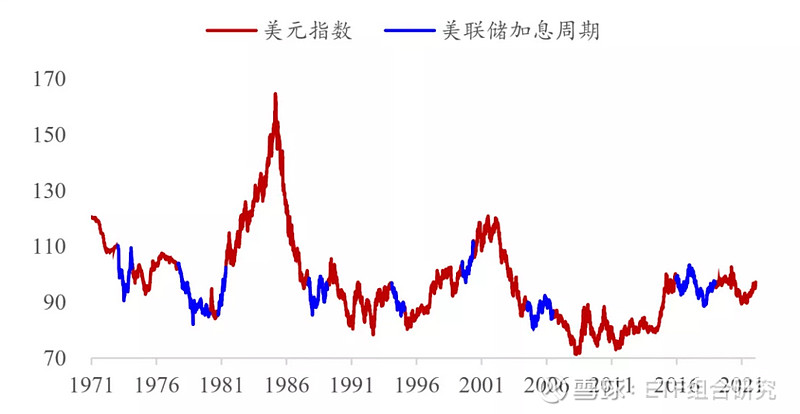

从美联储加息对新兴国家货币政策和流动性的影响来看,市场投资者普遍关注的一个问题是,美国加息周期对全球汇率的影响。一个广为流传的认知是,自1971年布雷顿森林体系解体后,历次美元上行大周期中,新兴市场国家都出现了不同程度的货币WJ。比较典型的如1980s年代,美元大幅上行中,发生了拉美金融WJ;1996年到2000年的美元上行周期中,发生了东南亚金融WJ;2014年到2015年的美元上行周期中,土耳其、俄罗斯、阿根廷等国家出现了明显的汇率贬值大幅波动。

美国加息周期中美元指数走势变化

所以,如果是美国经济相比其他经济体表现更好,那么会出现明显的美元升值周期(比如1981年到1985年、1996年到2000年的“新经济”等),这个过程中美联储也会加息,但加息是经济繁荣过热的结果,并不是美元升值的原因。

而如果是由于美国通货膨胀率较高引发的国内加息,比如1976年至1980年、2002年到2006年等,美联储加息并不会引起美元汇率升值,甚至还有可能美元贬值情况。

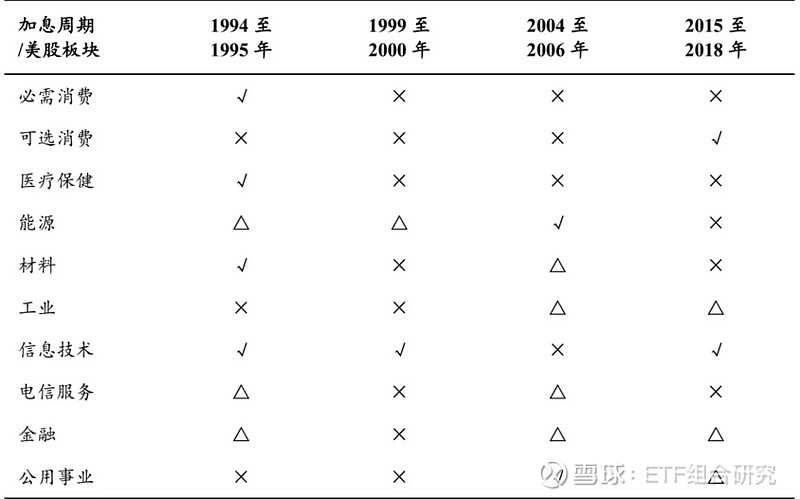

加息周期中美股各行业板块超额收益表现

√表示此轮加息中板块优于标普500指数,×表示次轮加息中板块不如标普500指数,△表示与大盘表现相当。

方正证券认为最重要的结论是,加息周期本身并没有构成基本面改变的逻辑。在加息周期中,1)金融板块并没有明显的超额收益出现;2)每轮加息周期领涨板块情况各不相同,没有一个行业板块在每轮加息周期中都有超额收益;3)更从长的时间视角来看,每轮加息周期中的领涨(领跌)板块,都是其自身产业逻辑的延续,比如90年代中期以前消费医药领涨、2004年到2006年周期板块领涨、2010年以后科技股领涨,加息周期并没有改变既有的行情特征。

如果美联储加息周期影响国内流动性、汇率、资本流动的逻辑链条不能成立,那么美联储加息周期对国内A股市场就并没有太多的实质性影响,更多的还是对投资者情绪上的影响。

中信建投认为,当前市场情绪已到近3年最低点,主要股指和行业均已在节前充分调整,后续具备反弹基础。尽管当前中美货币政策周期处于“错位期”,中国面临全球流动性收紧的压力,但中国经济基本面周期和政策独立性决定了中国当前的宽松周期仍未结束,对于A股而言我们认为“内松”的影响大于“外紧”,当前强势的人民币汇率将为我国货币政策的独立性与灵活性提供更大支持。

因此,尽管当前市场对于后市颇多忧虑,我们仍然对于节后市场的企稳反弹抱有信心。建议继续把握反击两条线:1)宽货币宽信用继续加码,稳增长行情仍将继续演绎;2)当前部分优质成长股高景气仍有基本面支撑,估值收缩有望告一段落,市场开始反应一季报预期,基本面进一步验证后迎来反攻;3)全球奥密克戎疫情迎来拐点,部分当前受疫情影响较大消费品种有望受益于疫情好转和国内扩内需政策支持。重点关注行业:新能源、食品饮料、电子、银行、地产、建筑等。