2022年开市两天,A股的跌幅让人有点儿招架不住,之前表现较好的新能源产业链开年后直接翻脸撂挑子,连续两天杀跌,让人们开始怀疑,新能源产业链还能不能继续投资呢?

今天我们就来好好聊聊,新能源产业链的细分领域——绿色电力

当下绿色低碳发展已经成为全球共识,据能源与气候智库(ECIU)统计,截止2021年10月,全球已有132个国家和地区提出碳中和目标。其中,苏里南和不丹已实现碳中和,德国等13个国家已就碳中和立法,欧盟和其他3个国家拟立法,还有53个国家已经官宣了碳中和时间。

一、我国承诺2060年实现碳中和,承诺力度大超预期

数据来源:国泰君安

中国将力争于2030年前达到碳排放峰值,努力争取2060年前实现碳中和。此次承诺的碳减排力度显著高于我国此前在巴黎协定中的承诺。

清华大学气候变化与可持续发展研究院学术委员会主任何建坤教授明确表示:“中国到2060年实现碳中和,实际上就是要努力实现以1.5C目标为导向的长期深度脱碳转型路径“。对应2050年非化石能源占一次能源消费比重应超过80%,基本形成以新能源和可再生能源为主体的近零碳排放能源体系。

随着生态环境和气候变化形势日益严峻,以优先发展可再生能源为特征的能源革命已成为必然趋势。可以预见,长期来看,风电、太阳能发电等新能源将逐渐由传统意义的补充能源转变为替代能源、主力能源。

文件《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》中指出,以减量化、再利用、资源化为重点,指出着力构建资源循环型产业体系。建议关注在手项目丰富、技术壁垒高的危废处置公司浙富控股;危废、垃圾焚烧在手优质项目多,投产加快的高能环境;同时,《通知》指出全面推进风电、太阳能发电;至2025年可再生能源发电装机比重达到50%以上。叠加光伏、风机组件成本持续下降,对可再生能源运营商有望贡献可观利润,推荐关注可再生能源装机规划清晰、质地优良的电力运营商。

同时《工业废水循环利用实施方案》发布。该《方案》对全国重点行业如钢铁、石化化工、有色、造纸等均提出具体工业用水重复利用率要求,要求园区根据内部废水水质特点,实施废水循环利用技术改造,提升用水重复利用率,降低废水排放量。2025年规模以上工业用水重复利用率达到94%左右,利好龙头污水处理公司。推荐关注江西污水市场潜力大,估值及股息率具备吸引力的洪城水业。

二、问题来了,十四五期间,能源结构如何变化?

1、我国能源消费现状:

2019年非化石能源消费占比15.3%,已提前完成十三五规划。2019年我国一次能源消费总量48.6亿吨标准煤,其中煤炭占比57.7%,原油占比18.9%,天然气占比8.1%,非化石能源占比为15.3%,提前完成十三五规划(根据十三五规划,2020年非化石能源发展目标为15%)。

一次能源分类

从全球来看,我国风光占能源消费的比例处于较低水平。

三、”十四五”能源消费增速放缓,非化石能源占比进一步提升

1、水电板块

预计“十四五“期间可投产水电5000万千瓦以上,主要集中在三峡集团和雅砻江水电2005-2015年水电装机高增,2015-2019年增速放缓。2005-2015的十年间,溪洛渡、向家坝、雅砻江下游等众多大型水电站相继投产发电,2005-2015年水电装机增长1亿千瓦,年均复合增速为10.6%。2015年后装机增速有所放缓,2015-2019年全国共投产水电装机3700万千瓦,截止2019年底,我国水电装机为3.56亿千瓦。•预计“十四五“期间可投产5000万千瓦以上,主要集中于十三大水电基地。

我国大、中型优质水电资源主要集中在国家划定的十三大水电基地范围内,截止2019年底,十三大水电基地已投产装机超过1.7亿千瓦,占全国水电装机的50%以上,预计”十四五“期间可投产约3500万千瓦,叠加其他水电项目,预计”十四五”全国可投产水电装机5000万千瓦以上。

十三大水电基地资料来源:

Wind,国泰君安证券研究

2、风电板块:

2.1、中国风电建设增长快速,弃风率降低助力健康建设发展

中国风电发展迅速,2020年抢装增量较高。中国风电市场2020新增装机量71.67GW,同比增长178%,2020年累计装机281.53GW,同比增长34%。中国风电建设整体呈现稳步快速发展。

中国风电累计装机量

资料来源:前瞻产业研究院

2.2、弃风率显著下降,红色预警解除促进发展

根据国家能源局的数据,我国风电平均弃风率近年呈现稳步下降,2020年全国平均弃风率仅为3%,较2016年(17%)下降显著。新疆、甘肃等地取消红色预警,将迎接风电正常建设发展。

2.3、中国海上风电快步追赶,潜力十足

中国海风建设较晚,目前增速较快。相较于欧洲自21世纪初便开始建立海上风电,我国海上风电发展较晚,但增速较高。根据智研咨询数据,我国海上风电2020新增装机量3.06GW,同比增长54.5%;2020年累计装机规模9GW,同比增长51.8%。

中国海上风电累计装机量

资料来源:智研咨询

2.4、中国海上风电占比仍偏低,发展潜力大

2020年底,全球风电累计总装机容量744GW,其中海上风电累计装机35GW,占比总风电的4.72%;而中国2020年风电累计总装机容量为281GW,其中海上风电累计装机约9.0GW,占比总风电的3.20%,跟全球比较,中国海上风电占比仍偏低,未来存在较大发展空间。

中国海上风机累计装机比例仍偏低

资料来源:CWEA,国家能源局,北极星风力发电网,天风证券研究所

2.5、我国海上风能资源充足,开发潜力可观

根据worldbank统计,中国海岸线绵长,预计总计可发展海上风电达到2982GW,而目前总装机量仅为9GW,未开发的海上风电资源充足,发展潜力较大。

中国海上风电资源充足

资料来源:WorldBank

政策刺激抢装,仍有大量未并网项目

自2020年起,新增海上风电不再纳入中央财政补贴范围,由地方按照实际情况予以支持。按规定完成核准(备案)并于2021年12月31日前全部机组完成并网的存量海上风力发电项目,按相应价格政策纳入中央财政补贴范围。因此,为了赶上0.85元/千瓦时的电价,获取国家补贴,2020-2021年我国海上风电的“抢装潮”力度进一步提升。仍有大量未并网存量项目。2018年核准39GW左右项目,2019、2020年装机1.98GW、3.06GW,大量项目未装机并网。我们认为,抢装后仍可能有高于预期的招标并网容量。

抢装后市场招标重启,未来可期

整体风电市场招标量截止21Q3已超2020年全年规模。根据金风科技数据,2020年风电市场招标量为31.1GW,3Q21已达到41.9GW,比2020年同期增长了115.1%,已超过2020年整年风电招标量。

中国风电市场招标量重新增长(单位:GW)

资料来源:金风科技第三季度业绩报告

海上风电成本下降,招标价格持续降低全球海上风电LCOE持续下降。根据IRENA数据,2010年LCOE平均约为0.162美元/千瓦时,2020年降低至0.084美元/千瓦时,接近腰斩。其中中国从0.178美元/千瓦时降低至0.084美元/千瓦时,与国际平均水平相当。漂浮式海上风机LCOE较固定式更高,2019年约为0.16美元/千瓦时。

全球海上风电LCOE持续降低

资料来源:IRENA,天风证券研究所

预计未来持续快速下降,漂浮式下降幅度最大。根据WindEurope预测,由于涡轮机尺寸和容量系数的增加以及风电场安装和运营方式的优化,未来30年风能成本将继续大幅下降。其中欧洲固定式风机2050年较2020年下降57%,漂浮式风机下降78%。

3、光伏板块

3.1、光伏发电竞争力较强,是实现碳中和的主力军

可再生能源主要包括光伏、风电、水电、核电和生物质等,其中,水电和生物质开发潜力有限,核电又基于地域和安全因素不能够广泛应用。因此,在各类可再生电源中,只有光伏和风电开发潜力较大且适合大规模发展。

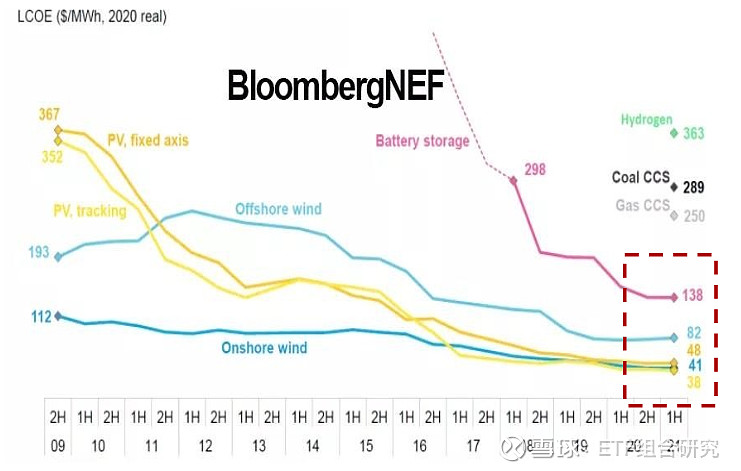

与此同时,根据Bloomberg统计,2009到2021上半年间,光伏和风电LCOE大幅降低,其中光伏发电成本在10年间已经下降超89%,且据IRENA预测,光伏在未来仍有30%-50%的降本空间,有望成为发电成本最低的电源类型。综合来看,光伏将是全球实现碳中和的主力军。

3.2、利好政策密集出台,光伏进入黄金赛道

在全球范围内,已经有多个国家下发了针对光伏在内多种可再生电源的相关激励政策,主要包括电价补贴、电量抵消、投资补贴等三种类型,旨在促进可再生能源发电占比。

资料来源:IEA,IntersolarEurope等

硅料:龙头扩产成本优势显著,业绩有望快速增长

鉴于硅料扩产周期较长,22年规划产能或难以全部落地,预计22年硅料仍将维持紧平衡,价格下降空间有限。与此同时,国内通威、大全等硅料龙头扩产成本优势显著,完全成本低于二三线厂商20%以上,且新建产线成本更低,并有望在2022H1领先投产,预计业绩将在2022年硅料仍显紧缺的背景下加速释放。

2021Q1多晶硅行业成本曲线

资料来源:公司公告,硅业分会,浙商证券研究所

逆变器:国产逆变器出货稳定增长,海外市场份额有望提升

根据中国海关总署统计,2017至2021年10月,我国逆变器出口数量和金额均呈现稳定增长的趋势。2017-2020年,我国逆变器出口金额从14.95亿美元增长到了34.81亿美元,年均增速达到了28%,明显快于同时期海外光伏装机增速。

根据WoodMackenzie公布的历年全球逆变器出货排名,中国华为和阳光电源多年来稳居前二,与此同时,2017年起CR10厂商中不断涌入中国企业,固德威、锦浪、上能电气等逆变器新秀正加速赶上,未来有望凭借成本和价格优势提升海外市场份额。

2016-2020年全球逆变器出货排名

玻璃:薄玻璃需求持续增长,优质企业有望受益

据PV Infolink统计,双面组件渗透率近年来快速提升,2024年时市占率有望达到一半。考虑到双面组件往往要求玻璃更轻、更薄,因此未来薄玻璃需求将持续增长。此外,大基地项目和BIPV同样在增加玻璃需求的同时,要求玻璃的厚度更薄、透光性更强,同时还能够兼具美观等优势,因而我们预计福莱特、信义、亚玛顿等具备超薄玻璃加工能力的优质厂商将长期受益。

双面组件渗透率不断提升

资料来源:Energy Trend,PV InfoLink,浙商证券研究所

全国推广:整县推进政策下发,全面激发资源潜力

根据中国建筑科学院太阳能应用研究中心的测算,截至2020年,我国既有建筑面积可安装光伏超过400GW,每年竣工建筑面积可安装40GW,潜在市场空间达千亿元。2021年4月8日住建部召开的新闻发布会指出,2019年全国累计建设绿色建筑面积超过50亿平方米,当年新建建筑中绿色建筑占比65%。预计2022年,我国将实现城镇新建建筑中绿色建筑面积占比达到70%

中国BIPV市场规模测算

资料来源:中商情报网

整县推进政策共有676个县进行报送

2021年6月20日,国家能源局正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,通知要求各省能源主管积极上报本省试点方案,并要求做到分布式光伏“宜建尽建”与“应接尽接”。9月14日开发试点名单下发,全国共有31个省、市、自治区(含新疆兵团)的676个县进行了报送,且这些县多分布在山东、江苏、福建、甘肃等日照充足的地区,预计随着整县政策的逐步落地,这些地区的屋顶资源将得到全面开发。

整县推进加速落地,相关优质企业将长期受益

整县推进模式改变了原有的电站商业模式,在吸引更多央国企参与的同时,还能够为一批在整县推进领域具有经验的民企提供了新的业绩增长点。在整县方案加速落地背景下,正泰电器、晶科能源、林洋能源等积极响应国家政策,凭借在电站开发管理方面的经验和优势,有望长期受益。

4、火电板块

十四五”火电装机低速增长,火电装机占比逐步下降,但主体地位不会改变

目前我国电力装机以火电为主。由于煤炭是我国的主体能源,因此火力发电是我国主要的发电方式。2009年-2019年,火电装机容量年均复合增速为6.2%,截至2019年底,全国火电装机容量11.91亿千瓦,占全国电力行业总装机容量的59%。预计火电装机将保持3%左右甚至更低的增速,火电装机占比将逐步下降,但主体地位不会改变。从新增装机来看,自2015年火电供给侧改革以来,火电装机增速逐步放缓,2018、2019年火电装机同比增速仅为3%、4.1%,预计未来将保持在3%左右甚至更低的低增速。我国未来能源发展要提高可再生能源比重,预计“十四五”期间火电的占比将逐步下降,但由于短期内煤炭的主体能源地位不会改变,因此未来一段时间内火电仍将是我国主要的发电方式。

火电的投资机会在于煤价,而非装机。随着煤价下行,火电盈利有望持续改善。

火电板块盈利有望持续改善

预计2021煤价中枢将下行至520左右(2018年650,2019年600,2020年550),预计2021年火电板块ROE有望修复至8-10%(2019年火电ROE为5%)。推荐全国性火电华能国际(A+H)、华电国际(A+H),受益标的华润电力。

火电央企积极转型,“十四五“将加码新能源建设

传统火电企业都开始发展新能源,新能源成为电力企业探寻新发展路径的利润增长点

目前,电力板块有新产品发布,绿色电力ETF跟踪中证全指电力公用事业指数,该指数选取中证全指样本股中的电力公用事业行业股票组成,以反映该行业股票的整体表现。截至2021年11月26日收盘,全指电力指数共包含50只成份股,平均个股市值359.05亿元。

数据来源:中证指数公司官网

从图中我们看到,中证指数公司把A股行业细分后,三级行业中挑选了市场上相关的股票编制中证全指电力公用事业指数,指数代码:H30199

今年以来,随着电力市场化改革的加速,中证全指电力指数已取得21.95%的收益,远远领先其他大盘指数。截至2021年11月26日收盘,中证全指电力指数动态市盈率为24.79倍,位于指数上市以来96.28%历史分位数;市净率为1.64倍,位于上市以来60%的历史分位数。另一方面, 中证全指电力指数2022年净利润增速预期将达到58.60%,预计将对股价起到一定的推动作用。

#投资绿色电力首选“绿色电力NO.1”# $电力ETF(SZ159611)$ @今日话题 @ETF星推官 @雪球创作者中心 #新能源赛道股集体走低#