1、业绩预测

公司管理层业绩指引:

利润2019年1.8亿元,2020年2.45亿元,2021年3.2亿元。

未来三年利润增速可以达到30%。

在校学生人数增长预测:

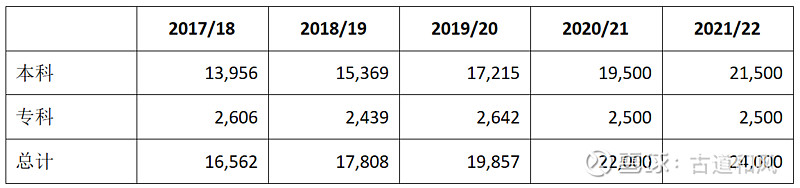

建桥学院学生构成,80%以上是本科生,专科生的规模在过去几年都保持在2,500左右。在未来,学生人数的增长主要也会是在本科,专科人数规模基本保持不变。

建桥学院现有校区总容纳量未来大概可以达到26,000-30,000人。

收费标准预测:

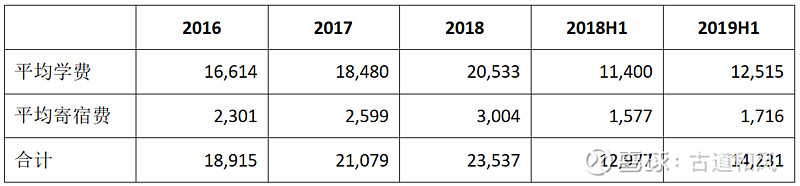

建桥学院过往平均学费及平均寄宿费:

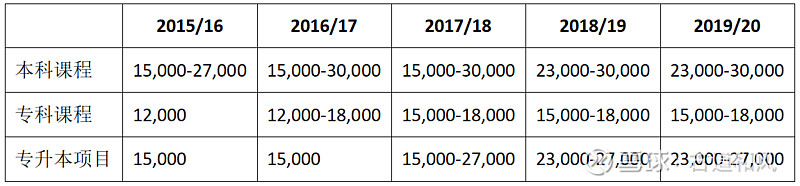

建桥学院过往学年的学费标准:

可以看到,建桥学院在2016学年至2018学年未调整学费,从而积累了较大的上调空间。2019学年有约1/4的本科专业学费从2.3万/学年增长至3万/学年。

学费:建桥学院目前平均学费为2.6万/学年,未来短期目标3万/学年。

注:上海其他民办大学学费,最低2.98万/学年,普遍3万/学年,最高4.98万/学年。

住宿费:建桥学院目前住宿费3,000/年左右,未来短期目标5,000/年以上。

2021年学生人数可以达到2.4万人,按照平均学费3万/学年,平均住宿费5,000/年计算,则总营业收入可以到8.4亿元。

建桥教育2019H1的净利润率为32%,考虑到未来毛利润率具有提升空间,以及偿还部分借款从而降低财务费用支出,并排除上市费用等非经常性支出,净利润率未来有一定提升空间。假设按照38%的净利润率,8.4亿元营收对应的净利润可以达到3.19亿元。

2、估值分析

相对估值-PE法:

建桥学院学校质量较高,成长性较好,综合考虑行业估值水平,给予建桥教育20倍PE,可以认为属于合理水平、并不高估。

建桥教育(2020年2月17日)收盘价8.13港元,总市值33.74亿港元。

按照建桥教育利润2019年1.8亿元、2020年2.45亿元、2021年3.2亿元,20倍PE计算,则建桥教育相应合理市值为2019年40亿港元、2020年54亿港元、2021年71亿港元。持有建桥教育两年的收益率为110%。