收藏说明: 近期才新上市没几天的,质量ETF,就是“标普中国A股质量价值指数”基本体现。这个质量ETF名字起得很差,应该称之为“优质高ROE_ETF”,近期因为它前一两年大涨一两倍而调整不少,短期估计还会继续回撤,但如果参考200月均线的长期保守主义投资者,等回调到200月均线附近开始投入的话,这个ETF一定不会令人失望。毕竟,按巴菲特的理念,长期回报,基本就由ROE决定。而这个质量ETF,是优质ROE的大集合。

*********************************

Smart beta策略研究和指数基金分析②——质量(高ROE)

原创 零城逆影 零城投资 2019-02-19

收录于话题

#市场风格研究

15个

文 | 零城逆影

雪球&微博 | 零城逆影

质量因子本质上是一个多因子,从上市公司基本面角度衡量公司质量的好坏,在量化交易中多达31个质量因子,其实基本面策略也算是一种广义的质量策略,成长策略也算,不过我后面还是会拿出来单独说。常见质量指数一般采用股本回报率(ROE)、盈利质量、财务风险等质量因子,这篇也是重点分析这种指数。

01

质量因子有效的原因

一般来说,不管是指数还是股票,其长期持有的收益率会等于其资金回报率(ROE),而质量策略一般就是选一堆资金回报率高的企业(即好公司),所以收益更高,且高ROE企业一般具有护城河,可以保障长期收益。

ps:低ROE其实也能有超额收益。聚宽量化研究发现:最小 5%ROE的样本股也表现出远超大盘的回测结果,①低 ROE 股票很可能由于 ROE 因子数据不理想导致股价被低估;②当期的ROE 较低,可能由于当期投资增加导致,这样的投资性行为可能被视为股价利好。

02

质量指数缺点分析

1、质量策略只能解决公司好坏的问题,没有解决股票价格的问题,所以不适合单独使用,一般要结合价值因子来使用。

2、质量指数的成分股越多,超额收益越少。根据聚宽测试的数据,最高1%roe股票池的回撤好于最高5%roe。这说明好股不常有,要好好珍惜。这也是为什么巴菲特喜欢持股集中的原因。不过持股集中风险也更大,这个度要把握好。

3、标普质量价值指数是根据股本回报率(ROE)、资产负债表应计项目比率(BSA)及财务杠杆(LEV)的评分值计算质量因子,表面上看,不但考虑了公司盈利能力,还考虑到了盈利可持续性和财务稳健性以确定高质量公司。但是后两个因子实际上是偏向ROE因子的,因为高ROE意味着企业具有高毛利或者是高周转率,也就意味着企业的回款能力强,回款能力的企业强自然不需要大量的负债,杠杆率也就降下来了,所以这三个因子我认为略微有点重复。

03

质量因子的风格特点及形成原因分析

1、质量因子属于防御性因子,在下跌时防御性更强。

因为高质量公司盯着的人多,关注的资金也就多,而且好公司的业绩更容易支撑高估值。

2、质量因子在有效性市场的表现强于在A股的表现。

主要是投资者结构不同导致的。因为成熟市场中的机构投资者以长期持有为主,会更加看重基本面所反映的企业价值。

3、质量在熊市末期和牛市前期跑输价值和红利等因子。

因为熊市末期宜的标的很多,资金从白马股从出来介入更便宜的标的,便出现了强势股补跌的现象。

04

质量指数用法分析

1、质量指数可以作为熊市末期的指标,如果发现质量指数在补跌,说明熊市可能快要到头了。

2、适合超长期持有(5年以上),这种情况买有效市场(港股、美股)QDII最划算,买完卸载APP,要用钱的时候再装回来。

3、如果预期股市快要下跌但又害怕过早离场的时候(比如牛市中后期),可以短线买入质量指数,会比大盘更加抗跌,就算你后知后觉发现熊市来了,也更容易保住胜利果实。短线建议买入场内基金或场外C类。

4、当前MSCI和富时指数纳入A股,外资积极涌入A股,他们偏爱的都是大白马,因此质量指数近几年可能会有更好的表现。

05

质量指数基金分析

目前市面上好的质量基金还是少了点。

1、央视50财经指数

之前很多人都不知道这个指数,2017年火了一把,是漂亮50行情中最牛的指数,虽然不是传统的质量策略,采用的是专家选股,但是选出来的基本上全是白马股,ROE很高,可以当做质量指数。缺点是选股策略不太透明了,不好研究;短期介入投资者自行结合pe和pb的历史分位数判断买入时机(目前买入是没什么问题的)。

▎推荐的基金:招商央视50(217027)。

历史走势甚至跑赢了央视50,而且比央视50防御性更强,振幅更小。我觉得非常适合长期持有,一句话概括特点就是巴菲特选股,介绍文章很多,但是我觉得官方问答那篇写的最好最全。

▷缺点:

①200个质量股选100个价值最低的股,成分股太多了,上面分析了,持股过于分散造成收益率下降。

②在价值因子方面暴露不足,要是200中选50个,那就是中国真正的漂亮50了,或者在300个里面选75个也行啊,或者在沪港深三市里面选股也行啊,能改不? @质量基金

▎对应的基金华宝质量基金(501069),场内场外都可以买。

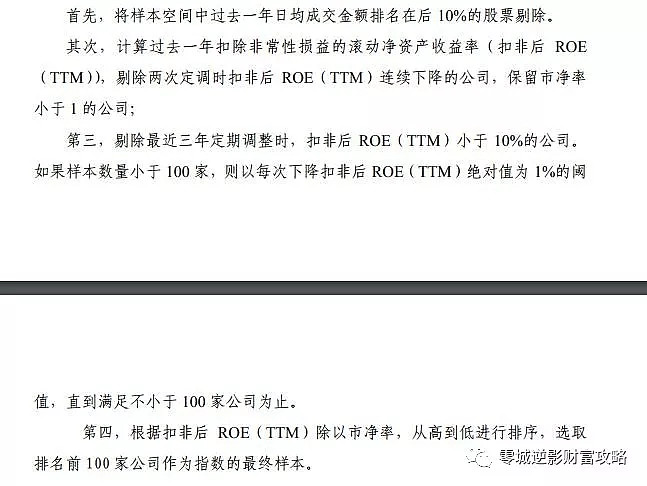

3、国信价值

说白了就是用了现在流行的PB-ROE框架体系,筛选出100只低估值、稳盈利的价值股,也算是一只质量价值指数。

▷优点:使用的是扣非ROE(TTM)的数据,质量更加可靠。剔除ROE下滑的股票,入选的权重股更加的稳定。

▷缺点:

①编制的规则我觉得没有标普质量价值那个好,特别是质量因子暴露不够充分,策略较为简单。

②采用的是等权策略,质量和价值因子暴露不足。之前我分析过,等权这个策略只有在小盘股里面才有超额收益,但这个指数大中小盘都有,大中盘居多。

③ROE-PB模式决定了选出来的股票以重资产为主,所以工业金融权重较高。轻资产的公司(比如传媒、医药、互联网)由于PB较高,无法通过筛选。但是考虑到未来中国经济转型主要靠科技和IP带动产生效益,优秀的公司都是技术密集型的公司而不是资产密集型公司。这个指数未来超额收益可能会减少。

▎对应的基金:富国中证价值ETF(512040)