近期市场开始交易经济反转预期,我大A也久违的硬气了一把,虽然从年初到现在依然有所下跌,但是在全球市场涨跌幅排名当中,我上证指数以年初以来仅8.87%的跌幅排名稳居前列,拳打日印、脚踢欧美。

那么从宏观数据的角度来看,我们宏观经济实际所处的位置究竟在哪里?

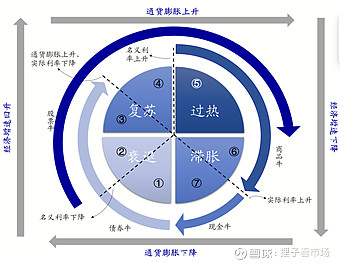

首先说结论,我认为我们目前仍然还处于上图中①到②之间的位置,我们距离③还有一段距离。

产生这个结论的原因主要为两点:库存和上游原材料价格。

库存:国内库存依然处于高位回落的起点,较高的库存难以支撑企业为扩大生产增加投资,因为当需求扩大时只需要消耗现有库存就能满足需求敞口。

价格:国内大宗商品价格依然居高不下,煤炭价格经过21年11月后有所回调,但依然处于较高的位置,上游原材料的高价会使企业难以降低成本,导致全市场消费品价格难以回落。复苏周期的先决条件是商品价格下跌,使供给曲线向右侧移动,从而带动商品消费量上升,刺激经济复苏。

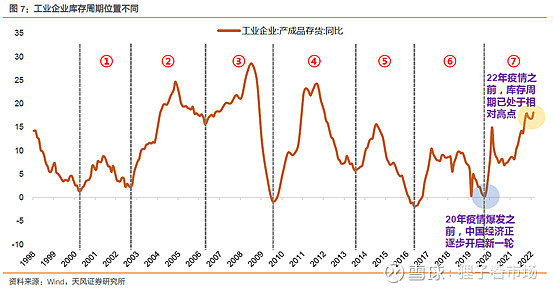

从目前经济数据来看,以上两点都并不乐观,援引天风证券研报《疫后全面对比和复盘:20 年 4 月 VS 22 年 5 月》中的观点,20年4月是一个已知复苏周期的起点,我们用今年4月份A股反弹时点的经济数据和20年进行对比,就可以发现一些端倪。

首先我们来看一下20年4月份的经济数据,我们分了周度和月度两组数据来对低频和高频宏观情况有一个全面的认识。从低频数据来看,20年4月市场开始从第一轮公共卫生事件冲击中有所恢复,国内供应链逐渐步入正轨,海外需求快速复苏,带来了出口数据的回升。工业品的价格继续紧缩,但PMI回到荣枯线50以上。固定资产投资下降,但社融继续维持脉冲性的高增长,整体经济数据来看符合原材料成本下降,生产扩大的态势,与复苏周期刚开始时的状态相符。

高频数据也可以佐证结论,上游煤炭和钢铁价格处于低位且保持下降,库存数量处于一年中位数以下。通胀水平紧缩,利率开始下行,反应消费者信心和资金的土地成交面积及乘用车销量开始回升,消费者信心开始逐渐增强。整体符合企业低成本扩产补库存,消费者把握低价加大购买的趋势,符合复苏初期应有特点。

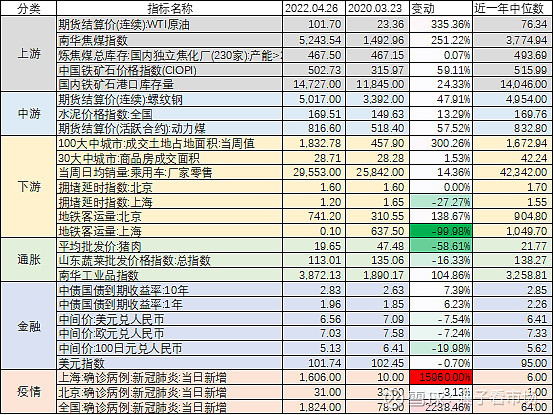

作为对比,我们看一下22年5月的宏观经济数据。我们可以看到工业品价格并没能完全走出通胀,依然处于高位,PMI依然在荣枯线以下。社融、工业增加值有所回暖,地产行业伴随着放开更有吸引力,房地产投资额有所上升,但过高的通胀水平依然在限制企业扩张行为与复苏期开始前的特征有些背离。

高频数据来看,上游和中游原材料价格有所松动,但是和20年4月对比,能明显感受到上游和中游原材料价格之高。下游来看,土地成交面积伴随着宽松有所上升,也是带动本轮反弹的一个核心逻辑。但长远来看,本轮上游价格和库存的压制作用可能会导致我们无法快速进入复苏周期。

就结论而言,当前我们还未完全进入复苏周期,但股市已经提前交易了复苏预期,在当前点位下后市的风险高于机会,感觉可以考虑一些前期大跌,近期股市反转后依然修复较少的行业进行布局。我认为当前时点医药$医药ETF(SH512010)$ 的位置还不错,成长性较高,且本轮反弹修复较少,后续可能会有较高的胜率。