$石英股份(SH603688)$ 周五石英股份公布年报,23年净利50.39亿,+379%,分红方案10转5派57元,派息率8.43%(含中期分红10派13元)。分析的文章很多了,我就不细说了。从年报公布的数据看有几个亮点:

1、半导体收入继续高速增长

23年营收4.67亿,+63%,虽比22年增速略有放缓但仍属高速成长。公司预计国内半导体从24年下半年开始复苏,25年将快速增长。公司半导体石英砂和器件产能于24年下半年陆续释放,故后期营收和增速仍十分值得预期,明年有望接力光伏石英砂成为重要增长点。

2、部分财务数据表现较好

公司每年的研发费用全部资本化,固定资产10.8亿,对应71亿的营收,轻资产特征明显。资产负债率低于10%,没有银行有息负债。应收账款一年以内账龄占比99.7%,经营性现金流净利润占比76%,回款水平处于行业前列。

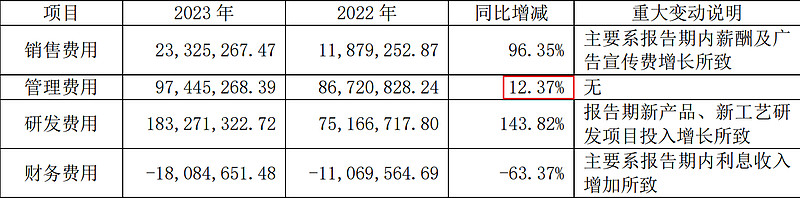

上图,23年公司经营数据非常好,但管理人员工资增长却很克制,这对股东来说非常友好,也许老板希望通过员工持股计划来给核心高管和技术人员谋福利吧。

3、23年石英砂出现较大的库存

23年石英砂销售59.1亿,销售3.4万吨,平均售价17.4万/吨。按行业网站采集的信息,23年Q4石英股份报价为:内层砂42w,中层砂21w,外层砂12w,不管按334还是235的比例计算,均价均高于20w。考虑到有长协价以及实际成交价可能比报价略低等因素,剩余存货9210吨,按18万每吨,净利率70%计算,隐含净利11-12亿,若下游去库存结束,这部分库存产品的利润将在今年体现。今年中层砂价格出现了两次小幅下调,可能有新增产能加入竞争,后期应予以关注价格变化情况。