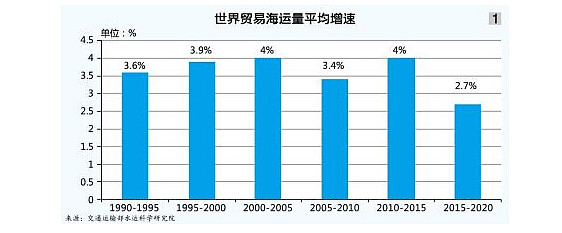

谢燮指出,根据研究判断,中国“十三五”期间,世界贸易海运量年均增速将下降至2.7%,且从更长远来看,未来必定有一个时点,世界贸易海运量形势将发生逆转,从此不再增长而是掉头向下,而且该时点并不久远,也许10年以后就能看到。

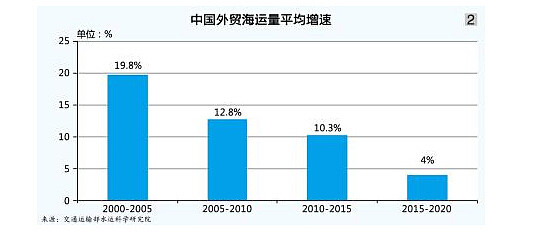

中国外贸海运量年均增速由2000—2005年的19.8%一直降至目前的10%左右,“十三五”期间将下降至4%左右,但仍然快于全球2.7%的增速,因此中国外贸仍然是未来海运量增长的主导力量(见图2)。与此同时,中国港口货物吞吐量年均增速也将出现大幅下降的趋势,由“十二五”期间的17.1%下降至“十三五”期间的4.6%。

从货物分类来看,全球贸易结构正发生调整。大宗散货贸易此前增长相对平稳,在全球贸易结构中的份额从2008年的46.8%增加到去年的49.7%。但是,谢燮认为未来大宗散货贸易将会大幅下降,2020年大宗散货在全球贸易结构中占比将在44%左右;集装箱运输会有所上升,在全球贸易结构中的占比将从目前的25.7%上升到2020年的31.1%;包括金属矿石在内的小宗散货也将快速增长,在全球贸易结构中的占比或从目前的22.7%上升至29.5%。