本文首发于2021年11月21日

公众号: @可转债实验室

文 | 泽之

“碳达峰、碳中和”目标一经提出,立即成为今年资本市场的热门投资主题。预计明年,中央还将通过产业规划、政策引导、税收优惠、金融支持等方式鼓励支持新能源、节能环保等产业的发展。1+N政策体系下,未来政策利好还将不断落地,因此“碳达峰、碳中和”将是整个“十四五”期间乃至更长时间维度的确定性投资主题。

在之前的文章中简短分析过新能源汽车产业链,光伏和储能,今天再说一个碳中和的重点行业——风力发电。

1、风电行业成长空间

我国已提出了2030 年“碳达峰”、2060 年“碳中和”的中长期发展目标,并提出到2030年,非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿千瓦以上。

能源供给端的改革将构建绿色电力为主的能源结构。双碳目标下,以风能、太阳能为代表的可再生能源将替代石油、煤炭成为未来的主力能源。

据国家能源局统计,2020年风电的发电量为4665亿千瓦时,仅占全国发电量的6%,依据政策指引的路径,到2030年发电量有望超过3万亿千瓦时,十年实现近八倍的增长。

机构预计“十四五”期间风电年均装机将达45GW,较“十三五”增近60%。其中,海上风电年均装机有望达6.5-7GW,未来5年年复合增速或超20%。

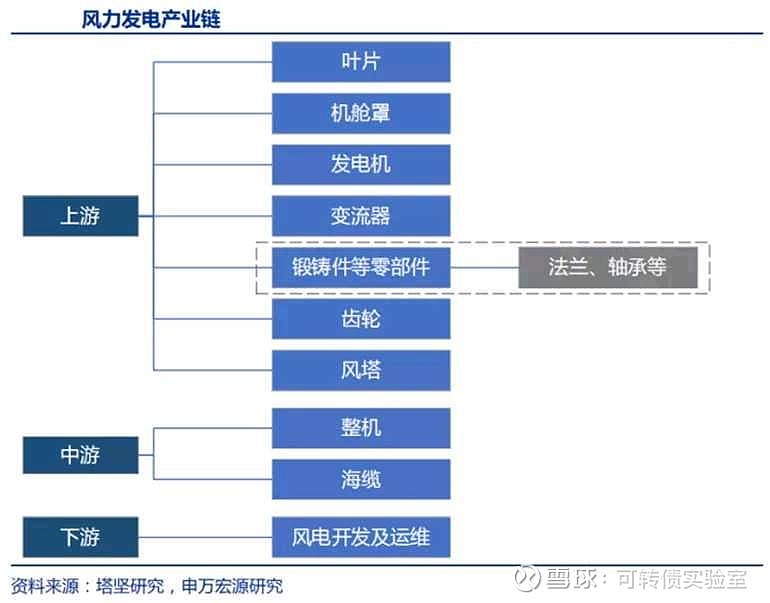

2、风电产业链

风电产业链主要可分为上游零部件制造商、中游风机整机制造商、下游风电场开发、 建设运营等三个环节。其中,风电零部件主要包括主轴、轴承、齿轮箱、法兰盘、轮毂、叶片、 塔架等。

毛利率的高低通常代表了产业链话语权的高低,风电产业链各个环节中毛利率从高到低排名是下游>上游>中游。

下游毛利率最高,但业绩不会出现爆发式增长。下游运营商作为资源整合方,属于资本密集型行业,整个项目回款周期长,占用资金量大。从投资角度来看,防御属性较强,不是好的成长性投资标的。如果短期跟着板块急涨,回调风险就会比较大。

中游整机制造毛利率偏低,但边际改善,在2020的“抢装潮”中,整个产业链供给不足,但上游零部件制造扩产周期长于中游整机制造,导致上游话语权增大,零部件价格提高,利润向上游转移,中游毛利率承压。但在2021年这样的格局发生了很大变化,中游的毛利率在2021年迅速提升。未来随着产业链周期性减弱,部分零配件价格回落,加上风机大型化趋势带来的出货结构改善,中游整机制造在产业链中的话语权会得到边际提升,有望量利齐升!

上游零部件毛利率维持中等,但大部分龙头企业技术壁垒较低,主要是借助产能优势,打造的成本壁垒。整体受原材料价格波动,扩产周期较长,受供需关系影响较小。特别在过去一年中,大宗商品价格大幅上涨,这时拥有较强议价能力的公司便能凸显阿尔法能力。

风电产业链中上游值得关注的核心标的如下:

主轴(金雷股份)

轴承(新强联)

法兰(恒润股份)

其中风电铸件是竞争格局最优的零部件环节。该零配件主要是用于风机轮毂的制造,目前自动化程度较低,扩产周期长达2-3年,规模化经营就是核心壁垒,而中国是主要风电铸件产能国,全球风电铸件80%以上的产能都集中于中国(2020年日月股份占全球产能的27%)。

主轴龙头金雷股份原材料的全部自供,成本优势显著。公司2021年锻造主轴产能15-16万吨,明年产能有望接近20万吨。并且受制于大风机主轴锻造成本较高,公司也在开拓铸造主轴产线,以适应风机大型化趋势。如果未来规划产能全部释放,2025年有望把全球主轴市占率从25%提升至35%~40%之间。

轴承是最有技术壁垒的零配件环节,风机大型化的趋势进一步提高了这个壁垒,作为风电机组中的重要零配件,未来国产替代预期较高。

法兰市场份额相对集中,却没有绝对意义上的龙头。行业内主要参与者包括恒润股份、韩国太熊、山东伊莱特、山西金瑞及徐州罗特艾德环锻有限公司。在A股市场上,除了龙头恒润股份之外,涉及法兰业务的还有派克新材、中环海陆以及正通过子公司无锡法兰切入风电法兰领域的江苏神通等。恒润股份21Q3单季度成长指标大幅下滑,前三季度勉强维持个位数增长,但股价却迭创新高,海上风电塔筒法兰龙头、切入齿轮轴承等高附加价值环节、济宁市国资委入主可能是其受到资本追捧的原因。

3、海上风电独特的设备——海缆

海缆是风电行业中投资逻辑最硬的一个细分板块:

(1)行业壁垒高

海缆铺设在海底,一年仅有100多天可以施工,可以看出工作环境和恶劣。再加上海水对缆线的腐蚀,海缆比陆缆有更强的技术要求,因此行业的护城河是很深厚的。

(2)竞争格局清晰

海缆是行业中集中度最高的环节,东方电缆市占率30%,中天科技市占率28%,亨通光电和汉缆股份约占有剩下的三分之一市场,行业四家公司竞争格局清晰。

(3)毛利率高

风电行业很多环节由于业务分散,毛利率低。例如金风科技毛利率也仅为20%,而东方电缆2021年三季报显示,在原材料大幅上涨的情况下,公司海缆业务毛利率仍然接近50%。在海风平价压力下,产业链面临降本的需求,预计公司海缆业务毛利率明年会有一定下降,不过预计仍能保持在40%以上。

(4)提价可能性更强

海缆行业,占比整个海上风电成本的8%。占比低意味着对整个成本的影响不大,因此市场环境对细分环节的涨价容忍度更高。因此,海缆未来的利润有较多机会进一步提升。

海缆龙头标的虽然短期涨幅已经很大了,但是目前动态估值仍不到30倍,与光伏产业链核心标的相比,性价比还不错。考虑到十四五期间海上风电成长的确定性,把握好回调机会。

4、总结

目前风电产业链上很多股票已在高位,一致性情绪太高,买入就要做好至少被套1-2年的准备。投资是一个概率游戏,投资的本质是寻找大概率正确、可复制的决策方式。

我的策略是在中观维度寻找景气度向上的好行业,在微观维度寻找好行业中商业模式优秀具有护城河的好公司,然后等待好公司杀跌出现好价格。

格雷厄姆说:"市场短期是一台投票机,但市场长期是一台称重机。"

市场的短期表现,实际上是报价的结果,就好像在一群人的投票下,产生了“涨”“跌”的结果。有“利多”或“利空”的消息,市场应声而上,或应声而下。都体现了这种“投票”结果。对于短期交易的人来说,重点不在于研究价值的多少,重点在于研究人们的情绪会导致怎样的投票结果。

市场长期来看,则是一台称重机。股票价格在长期上看,还是会遵从价值规律,价值就是股票的质量,或者称重量。股价短期可以过分高和低,但从长远看,不会远远离开其价值太远,它有多少价值,就有多少重量,就趋向于有多少的市场价格。

短期价格波动无法预测,但长期的价格走势完全可以预测,因为产业发展的周期规律是客观存在的。投资国家战略新兴产业,就是在一个大概率会发生的产业趋势上,赚取时代发展的红利。

(本文完)

相关阅读:《10万可转债实盘计划开启》

《明牌的赛道,要放大格局乘着波浪欢喜前行(20211022)》

《肉来了?北交所将推出定向可转债?(2021-11-14)》

《绿色转型,风光无限好(2021-11-17)》

声明:本公众号原创文章,均为自己的学习、思考记录,仅供切磋交流、实盘验证,绝非投资建议,据此操作,风险自负!

更多内容请关注公众号:可转债实验室

@四为泽之@今日话题 #东方电缆# #中天转债# #新强联#