原创 泽之

本来打算8月9日开启实盘,但是择日不如撞日,撞日不如今日,既然资金到位了,那就今天开始吧。

首先说一下市场整体情况。

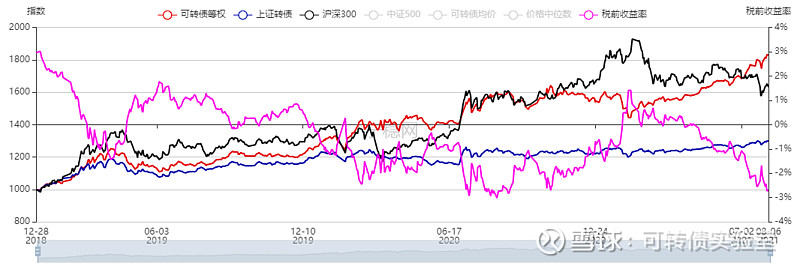

目前可转债市场的估值并不低。可转债等权指数处于高位,税前收益率处于历史低位。

我们看一组数据:

2021.4.1

可转债均价121.6,110以下的转债199只,占比58%,130元以上的转债47只,占比14%,税前收益率0.32%

2021.8.5可转债均价136.2,110以下的转债116只,占比32%,130元以上的转债116只,占比31%,税前收益率-2.67%

可转债价格中位数118,也是年内新高!

很明显,现在可转债市场有种加速赶顶的趋势了。

不过无所谓,我的策略就是淡化择时,通过配置和择券获得绝对收益。

今天先说一下银行转债。

银行发行可转债,主要是为了补充资本金。目前国内大部分银行还都是资产规模驱动增长,并没有实现轻资本运行。随着银行规模的扩张,银行的资本充足率将会触及监管红线,所以在政策要求银行支持实体经济的同时,政策也支持银行通过资本市场各种金融工具补充资本金。

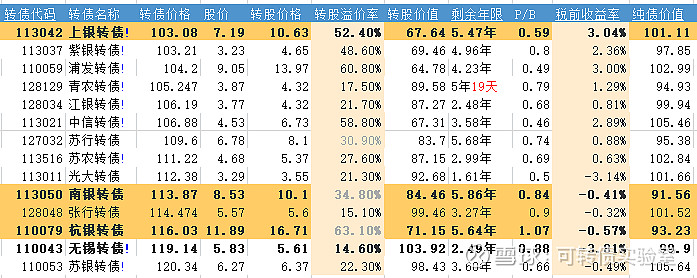

目前市场存续的银行转债有14只,银行转债普遍价格较低,波动小,适合用于底仓配置,但是在银行市净率小于1成为常态的时代,即使银行为了补充资本金,有足够的动力下修转股价促成转股,但是受限于“修正后的转股价格不低于最近一期经审计的每股净资产和股票面值”这一发行条款,最终也有很大的可能是无法达成转股的。

所以,投资银行转债要做好最坏的打算,如果持有至到期,虽然不会亏钱,但是收益也很有限。

例如,上银转债保本价120.9(持有至到期,期间本息合计),现在103元买入,平均每年仅能获得3.1%的收益。

但是我们投资可转债不是为了那一点收益,而是希望持有期间股票涨了,可转债能跟着涨,目前上银转债转股溢价率高达52%,即使正股上涨,首先压缩的是转股溢价率,上银转债的价格可能不动或仅仅微涨,所以这就是典型的【惰性转债】。

投资可转债要避免惰性转债拿了一大把,否则付出的机会成本太大。但是阶段性配置一些仓位是可以的。

所以银行转债要投就要投PB高的,市场是高效的,往往给PB高的银行转债更高的价格。这跟银行股的逻辑是类似的。

如何选择银行股?

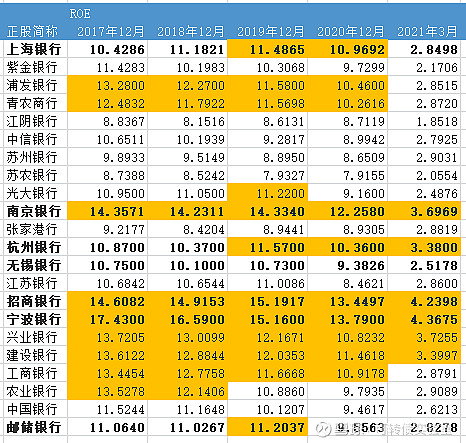

巴菲特说过,如果只能用一个指标来选股,那他只看净资产收益率,即ROE。

一般来说,连续多年净资产收益率在15%-30%的公司,是非常优秀的上市公司。银行业黄金10年时,很多银行的ROE长期维持在20%左右,而今能达到15%的已所剩无几。所以说,银行还是那个银行,时代却不是那个时代了

下面我们看一下发行可转债的银行近几年ROE表现(为了对比,在江苏银行后加上了招商、宁波、邮储等银行):

1、用橙色表示该年度ROE大于行业均值(列),是当年的业内的精英企业。如果一个银行横向ROE全白或者全亮,就可认为其ROE具有较强延续性。

2、总的来看银行业ROE延续性不错,“好企业”包括宁波、招商、南京、杭州、兴业、建行等。

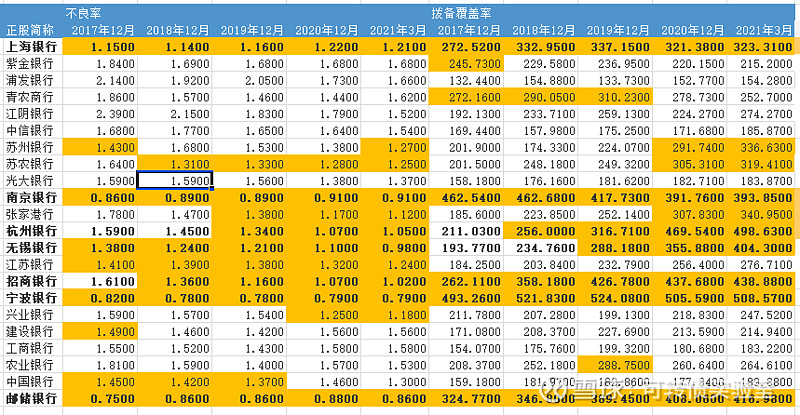

因为银行的利润调节空间比较大,赚的钱可能是假钱,所以除了看ROE,更应该关注银行的资产质量。

我们用同样的方法看一下银行的不良率和拨备覆盖率。

1、用橙色表示该年度不良率低于或拨备覆盖率大于行业均值(列),是当年的业内的精英企业。如果一个银行横向全白或者全亮,就可认为其资产质量具有较强延续性。

2、总的来看“好企业”包括宁波、招商、南京、杭州、张家港行、邮储、上海银行等。

3、如果看不良率和拨备覆盖率的变动趋势,可以发现宁波、招商、杭州、张家港、邮储、兴业都是边际改善比较大的。

所以,银行股重点关注资产质量好,同时ROE高的招行、宁波就可以了。

以上分析的基础是银行业商业模式、竞争格局相对稳定,业绩具有的很大的惯性。能考上清华的大概率一向都是好学生,平时是学渣,突然考上清华的概率几乎是0,这是最朴素的道理。

今日操作情况:

注:这是一个实盘账户。无论我赚还是亏,每笔交易都完整如实记录下来。在时间允许的情况下,我会分析一些交易的逻辑,供参考。

免责声明:

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

了解更多请关注公众号:可转债实验室