前言

这次要说的产品,在去年开门红期间就已经推出了,而本分老实的我真的一毛开门红的热度都没蹭到(打死也不承认是自己太懒)。

但是我猜肯定很多业务员在开门红期间都是这么推荐他们的产品的:“这个产品只有开门红期间有哦。” 尤其PAN家,总爱拿着个做噱头。

简单粗暴一点,也就不和大家啰嗦为啥要买养老金、教育金啦。

道理大家都明白,对吧?

直接就来讲产品。今天要讲三个产品、其中信泰人寿的如意享和君康人寿的颐养今生是固定收益类型的产品,平安金瑞人生是万能类的。分别讲一下哦。

当然一起讲肯定是有对比的。大家细细看哦。

一、信泰人寿如意享年金险

公司简介:

信泰人寿保险股份有限公司成立于2007年5月18日。公司总部设于浙江杭州,注册资本50亿元,可经营各类人身保险业务。

公司已先后在浙江、江苏、北京、河北、福建、河南、山东、黑龙江、辽宁等多省市开设了18家分公司。

主要股东是巨化控股有限公司(浙江省首批国有资产授权经营单位)、浙江永利实业集团有限公司、北京九盛资产管理有限责任公司等。

2018年第四季度,核心偿付能力充足率156.3%,偿付能力风险管理能力评分 74.91 分,分类监管评价结果均为 B 类。

产品投保规则:

1、被保险人年龄:出生满28天至69周岁。

2、投被保关系要求:除直系亲属(父母、子女、配偶)外,可兄弟姐妹、婆媳、祖孙、姑侄等投保。

投保人顺位,在原投保人基础上,可再加三位顺位投保人。

3、保险期间:终身。

4、交费期间:一次性交清、3年、5年、10年、15年、20年。

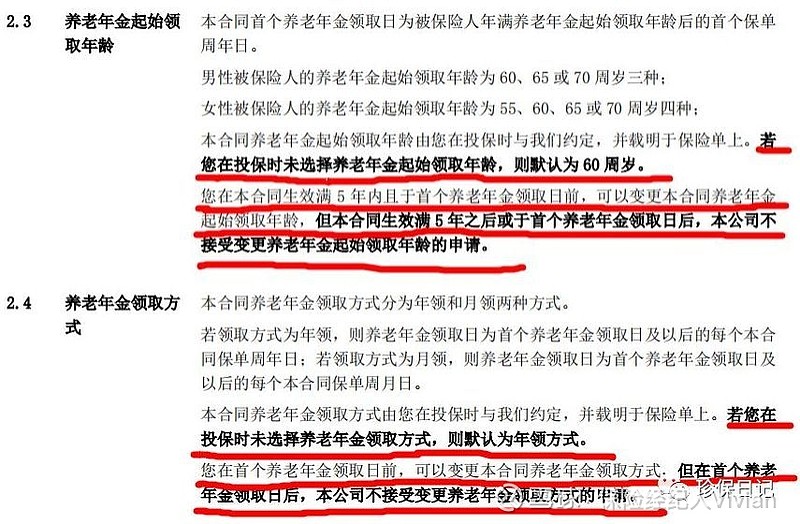

5、养老年金起始领取年龄:

(1) 男性:60周岁、65周岁、70周岁;

(2) 女性:55周岁、60周岁、65周岁、70周岁。

6、养老年金领取方式:年领、月领。

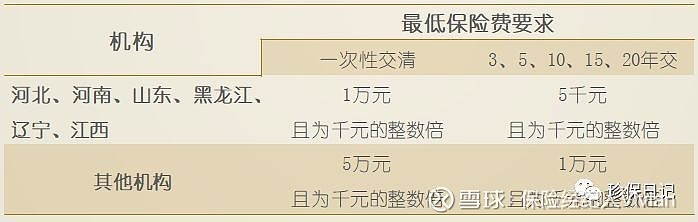

7、最低保险费要求:

保障责任:

1、养老年金:

(1)若养老年金领取方式为年领,自本合同首个养老年金领取日起至本合同终止,被保险人在每个保单周年日零时生存的,我们按本合同基本保险金额的100%给付养老年金;

(2)若养老年金领取方式为月领,自本合同首个养老年金领取日起至本合同终止,被保险人在每个保单周月日零时生存,本公司将按基本保险金额的8.5%给付养老年金。

2、身故保险金

若被保险人身故,本合同终止,按被保险人身故时本合同累计已交保险费与本合同现金价值的较大者给付身故保险金。

其他问题:

1、可减保领取:

账户里的现金价值可通过减保的方式进行提取,可随时随意提取任意金额。

(减保规则:每次减保的保费不得小于1000元,且为千元整数倍;减保后最低保费不得低于1000元。)

2、可加保:

可以通过加保的方式,追加保费。

加保规则:保单2周年之后的交费期间内,每年最多可增加保额的20%,如10年交费最高可加1.6倍保额(加保的同时要补齐之前未交的保费)

举个例子:王先生投保了产品为10年交,保费10万元的如意享产品。在投保后第三年,王先生觉得养老金不一定够,向保险公司申请了加保,从第三年开始每年追加2万(最大额),连续3年保费最后可追加到16万。

3、可附加险种:

可附加:信泰附加投保人豁免保险费重大疾病保险、信泰附加臻爱定期寿险、信泰附加安享无忧意外伤害保险、信泰附加安享无忧意外医疗保险、信泰附加安享无忧住院费用补偿医疗保险、信泰附加安享无忧住院津贴医疗保险。

4、养老金领取方式可变更:

缴费期可变更起领年龄,领取前可变更领取方式。

5、可关联万能账户

可关联金掌柜万能账户,保底是3%,目前现行5%。

(注意:这个现行利率是目前大多数业务员推荐的最大噱头)

投保案例:

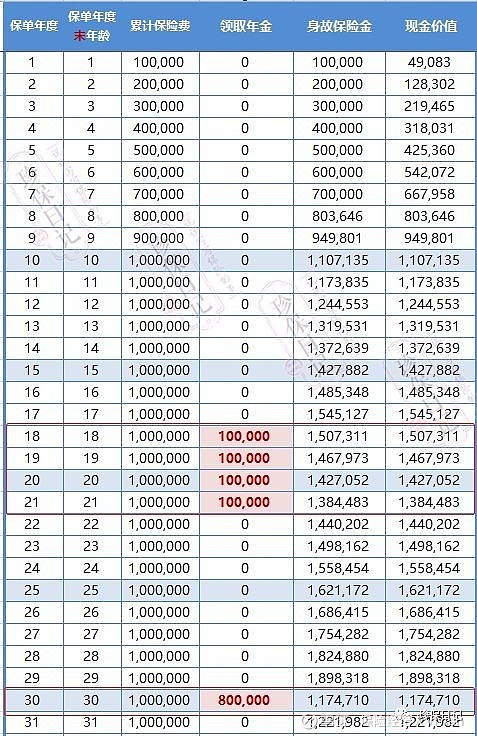

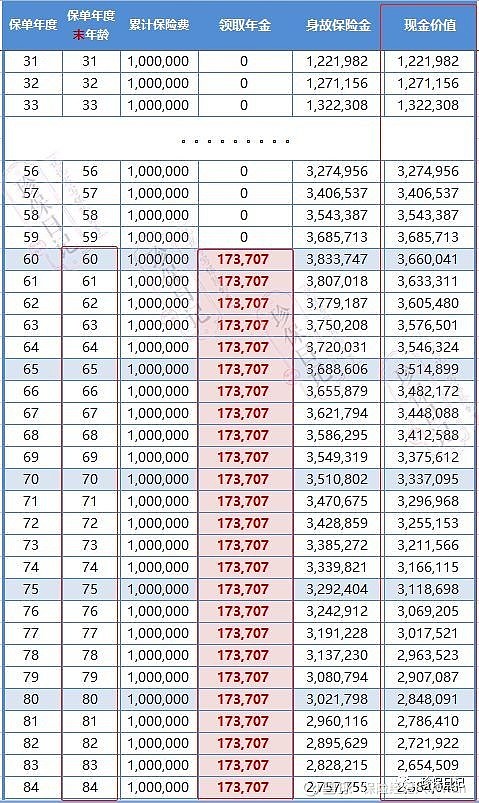

王先生30周岁,希望对自己的未来养老做好规划,为自己投保信泰如意享养老年金保险,10年交费,年交保费10万,保额为112587,60岁领取。可获得如下保障:

1、60岁开始每年领取养老金112587元,或每月领取9569.9元。

2、保单前10年身故给付已交保费,之后身故给付账户现金价值。

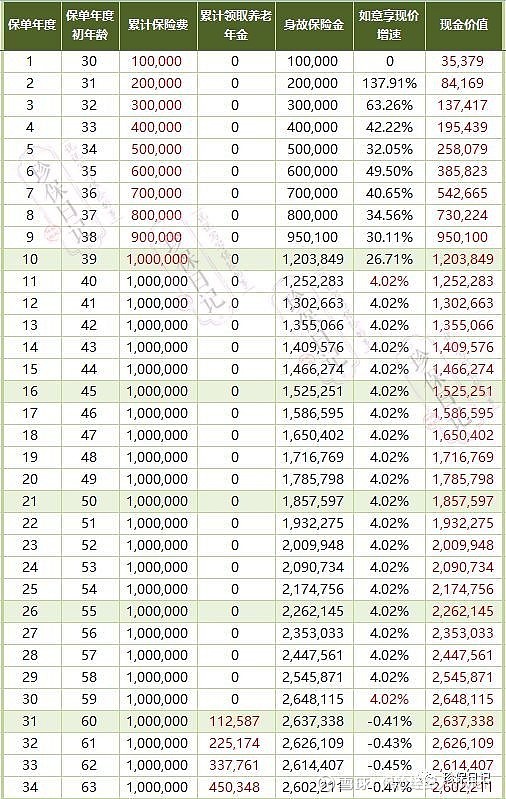

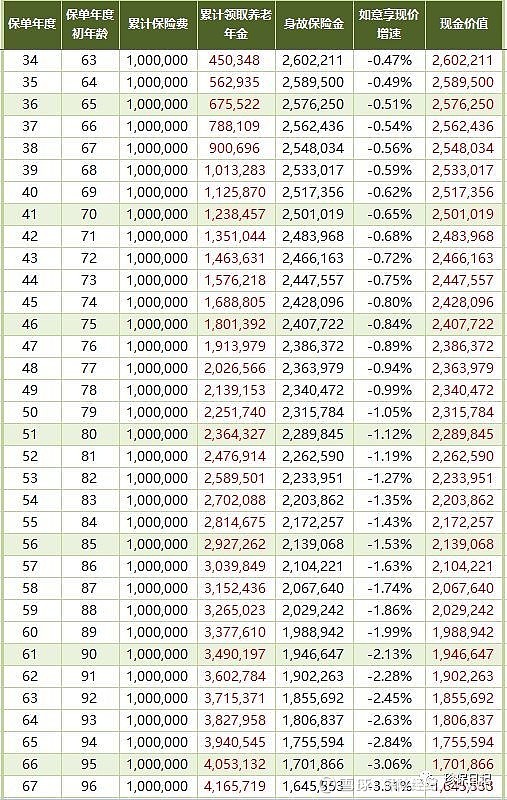

本合同的保单利益演示如下:

表格解读,以下情况均为假设,仅做参考:

1、假如在王先生55岁的时候,此时账户里有226.2万,他提取出100万,给28岁的女儿作为婚嫁金。那提取后,账户现金价值变为116.2万继续复利增值,王先生在60岁后每年可领取的养老金变为62817(想了解详细请留言给我)。

2、假如王先生之前一直未提取,到60岁的时候每年领取112587的养老金。在王先生80岁的时候身故(无论疾病还是意外),那受益人可领取收益金228.9万元。

二、君康颐养今生年金险

公司简介

君康人寿成立于2006年11月6日,注册资本62.5亿元人民币,公司大股东忠旺集团是全球第二大、亚洲最大工业铝挤压产品研发制造商,也是中国标准动车组“复兴号”整车车体主要供应商之一。

截至 2018 年底,公司总资产突破1000亿元,净资产超过104亿元,2018年规模保费达到487亿元,市场排名位居第 16 位。

根据君康官网的信息披露,2018年第四季度核心偿付能力充足率123.92%,第二、三季度分类监管评价结果均为 B 类,2017年偿付能力风险管理能力评分 75.72 分。

产品投保规则:

1、被保险人年龄:出生满28天至65周岁。

2、投保人要求:18周岁及以上。且在原投保人基础上,可再加第二、三,顺位投保人。可隔代投保(祖孙关系),原则上不需要体检和生调。

3、保险期间:终身。

4、交费期间:一次性交清、3年、5年、10年、15年、20年。

5、养老年金起始领取年龄: 55/60/65/70周岁。

6、养老年金领取:年领、月领。

7、最低保险费要求:

一次性交费最低1万起,年交方式每期最低保费5000元起,以1000元为单位递增。

保障责任:

1、养老年金:

(1)若养老年金领取方式为年领,自本合同首个养老年金领取日起至本合同终止,被保险人在每个保单周年日零时生存的,我们按本合同基本保险金额的100%给付养老年金;

(2)若养老年金领取方式为月领,自本合同首个养老年金领取日起至本合同终止,被保险人在每个保单周月日零时生存,本公司将按基本保险金额的8.5%给付养老年金。

2、身故保险金

若被保险人身故,本合同终止,身故保险金如下给付方式:

其他问题:

1、可减保领取(与信泰相同):

账户里的现金价值可通过减保的方式进行提取,可随时随意提取任意金额。

(减保规则:每次减保的保费不得小于1000元,且为千元整数倍;减保后最低保费不得低于1000元。)

2、可加保:

可以通过加保的方式,追加保费。

加保规则:保单2周年之后的交费期间内,每年最多可增加保额的20%,如10年交费最高可加2倍保额(加保的同时要补齐之前未交的保费)

4、养老金领取方式可变更:

在开始领取养老年金之前,随时都可以变更年金开始领取年龄及方式(55岁、60岁、65岁、70岁、年领取、月领取)

5、可关联万能账户

可关联尊享金账户,保底是3%,目前现行5.9%。

投保案例:

这次换一个儿童的投保案例哦。

王先生今年30岁,在年初的时候喜得贵子,为孩子投保君康颐养今生年金保险,交费期10年,年缴费10万,保额为381600。

则可做如下演示进行提取:

大学教育金:18-21岁,每年提取10万,共提取40万,

婚房基金:30岁,领取80万作为结婚用,

养老金:60岁至终身,每年领取17.3万作为养老补充。

传承:在88岁可一次性取出226.9万,进行安排或者留给下一代。

总结:如意享与颐养今生

这两款产品形态上基本是一样的,都是固定收益的,可看到信泰如意享,缴费期后领取前复利在4.02%。

只是在领取年龄和后期保全有略微差别,在收益上也有一点点区别,详见养老型年金险对比(非分红)。

“所见即所得”,以上表格数字不含虚高演示,所有收益都会白纸黑字写进合同里。这就是固定收益的含义。

下面会讲一下平安的金玺人生,做一下对比。