好久没写股票了,怕影响别人的投资思路,但是还是忍不住写几句,因为华侨城太过于优秀,时机也非常好,说几点我对与华侨城的看法:

一、低估的估值,华侨城在房地产板块极度低估

二、错误的估值,华侨城营收来自房地产和文化旅游二个板块,显然市场给它的定位就是房地产,未来随着文化旅游占比提升,按照消费文化旅游龙头估值,能升到50-60PE

三、处在行业的爆发期,未来5年欢乐海岸和欢乐谷项目增长7倍

四、营收净利润将大幅度爆发增长

这是典型戴维斯三击

重点说下华侨城西安项目

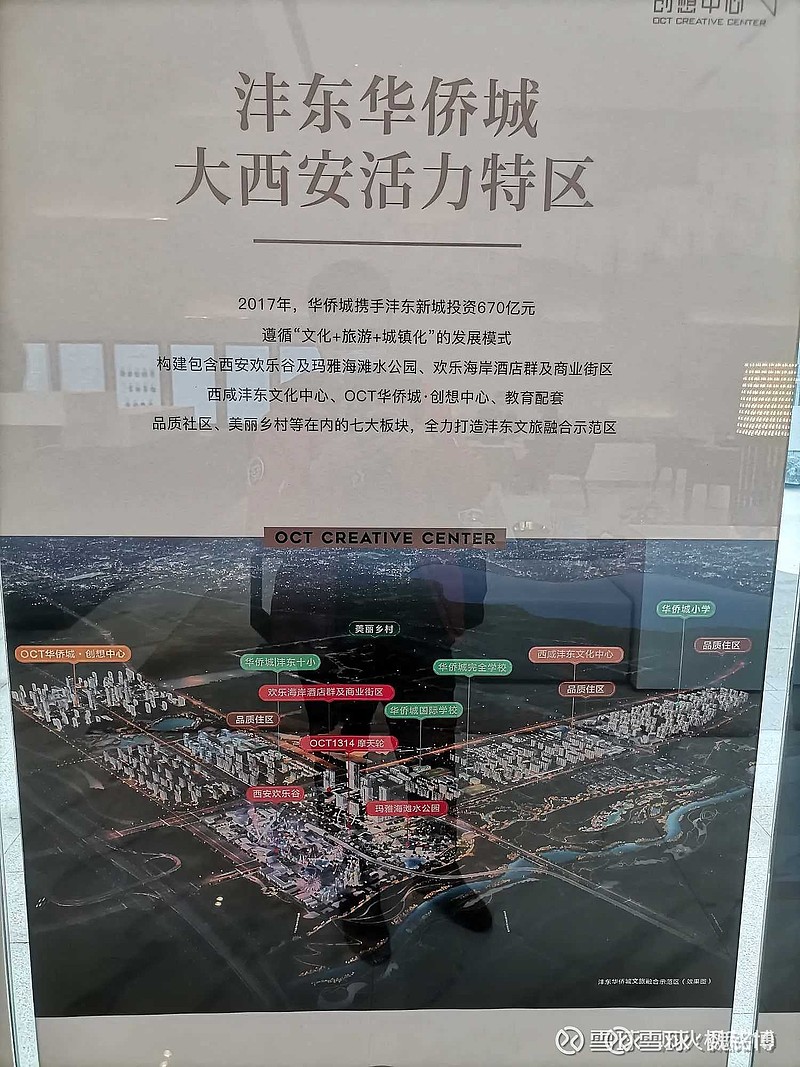

在华侨城集团“文化+旅游+城镇化”创新发展模式的引领之下,沣东华侨城将华侨城拳头产品与西咸新区沣东新城资源禀赋相结合,重点建设欢乐谷主题公园、欢乐海岸酒店群及商业街区、周文化博物馆、图书馆暨书城,OCT华侨城·创想中心等项目,坚持推动文化旅游深度融合,着力创新城市发展方式,全面打造文旅融合示范区

西安整体项目视频链接:《西安项目视频介绍》

华侨城经过多年的摸索,把多种业态整合到一起,相互赋能,提升用户的粘度和重复消费能力,可以肯定的是未来各个城市中,华侨城的这种超级组合是每个城市人流量最大的地方,而且是具有超级垄断地位,在核心城区环境最好的地方,这种土地资源是极度稀缺的,不可复制,别的公司也学不来,非常深,非常宽的护城河。

谁掌握了人类需求谁就掌握了现金流,欢乐海岸项目内的营业商户,主要采取月固定租金和营业额提成对比二者取高的模式收取租金。这个模式太牛了,华侨城俨然成为一个超级流量平台,这种商业模式一般都出现在头部互联网巨头,可以想象出,在超级人流量加持下,华侨城的利润会倍数的增长

人类的底层需求是吃穿住行,经过40年改革开放,老百姓现在主要的愿望之一是精神满足,现在老百姓大多有房有车,在努力就是改善住房和换个更好的车,而更多的人想去旅游消费,把握时代赋予的机会

华侨城在我的认知中,市值未来是超越迪士尼的,中国中产阶级未来比美国总人口还要多,这就是最底层的原因

也有很多人拿华侨城和新城万达对比,都是很优秀的公司,定位不同,也都很低估,但是我会买华侨城,华侨城西安项目整体布局和商业模式太牛了,想一想未来其他城市复制类似的布局,对其他业态是一个降维打击,逛街,遛弯谁不想去风景优美的地方,关键是以前没有呀,社会资源,流量是有限的,主要流量都会聚焦在头部公司。

华侨城重资产布局,用房地产开发项目补贴文旅项目,短期财务报表不好看,没有现金流,但是长期来看,拿下一座又一座城市核心稀缺位置,未来每一个城市项目都是稳稳现金流,躺着收钱。

不构成投资建议$华侨城A(SZ000069)$

精彩讨论

牛老九2021-03-01 08:35公司是好公司,业务是好业务,赛道也是好赛道!看了看公司资料,发现一众高管减持相当活跃,没有长期持股与公司共同发展的决心。另外,公司的核心管理层普遍都在50岁+。国资控股型企业,未来最大的风险是管理层的风险,干几年要么是功成升迁,要么是庸碌守城,难出马明哲、王石这样的可以把企业做到卓越的企业家。

金哥7772021-03-01 09:01最牛逼的公司就是平庸的管理层那公司护城河也会在,企业文化也在,一样可以比同行业更高的毛利率,净利率,这类公司是最值得投资的公司,比拥有超级明星企业家更好,因为优秀的管理层有可能离开,但最优秀的公司就是那种很平庸管理层也可以取得优秀业绩的公司。华侨城就是属于平庸管理层也可以活得很好的公司,最近二十年净利润增长超过百倍,净资产收益率每年都大于百分之15,不管是文旅公司还是房地产公司都很难获得那么优秀的业绩。因为即使换了华侨城董事长,副董事长,总裁它一样可以做欢乐海岸,欢乐谷,一样可以比市场价低百分之50拿地,而且还可以比周围市场价高百分之20卖房子。签约的欢乐海岸,欢乐谷也会慢慢落实。这是最强护城河,万一又换一个超级牛的人这公司就会更牛,如果换一个平庸的管理者也会过得很好。这类公司还有茅台

凌波微步-120M-MBK2021-03-01 08:04迪士尼2.3万亿人民币市值,小乔空间广阔,承载中华文化复兴使命

孤独的宿风2021-03-01 14:37投资十几年,从未见过一群散户能把票吹起来的。凡是持有华侨城A的散户,都要吹捧,都是专业的,少些浮躁,多些持股定力,安静的持有不好吗

世德散人2021-03-01 09:06你没搞明白,卖点老股权,好马上交新激励的股权款,看清楚了再说。

全部讨论

公司是好公司,业务是好业务,赛道也是好赛道!看了看公司资料,发现一众高管减持相当活跃,没有长期持股与公司共同发展的决心。另外,公司的核心管理层普遍都在50岁+。国资控股型企业,未来最大的风险是管理层的风险,干几年要么是功成升迁,要么是庸碌守城,难出马明哲、王石这样的可以把企业做到卓越的企业家。

迪士尼2.3万亿人民币市值,小乔空间广阔,承载中华文化复兴使命

投资十几年,从未见过一群散户能把票吹起来的。凡是持有华侨城A的散户,都要吹捧,都是专业的,少些浮躁,多些持股定力,安静的持有不好吗

华侨城负债率太高,达到70%以上,会有多大的风险…

游乐设备有安全因素考虑,必须长期高强度维护保养,保养维修的都是一批大爷。文旅项目赚的钱都花保养上了,没几年就要换新的设备。

华侨城文旅不给高估值,有很大原因是因为华侨城的文旅项目有很多的机械游玩项目,关于机械游玩的设备折旧和后期维修保养你可以回去查一下宋城演艺有一次股东大会董事长特意讲了机械设备游乐园长折旧和维护保养吃掉大部分利润的详细情况,这也是宋城不把杭州乐园全国扩张而选千古情全国扩张的原因。