1、公司高管情况

2019年的高管没有问题,但是2020年因为大家都是届满换届,有部分人员辞职或者届满不干了。

根据2020年财报和2021年财报对比,其中胡利平、高宏、杨慧成、闫俊荣、詹亦文几个人没有出现在下一年的财报中,也就是他们离职了。而且他们都不是独立董事,不存在独立董事集体离职的情况。属于人员正常流动。

2、财务报告的分析

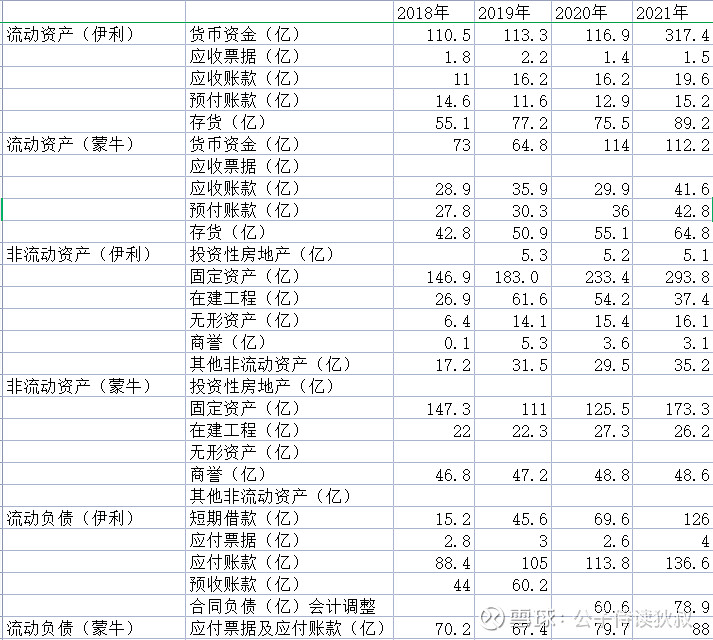

这个元旦假期,继续读伊利股份的财报,以上数据都是摘自年报。蒙牛乳业在香港上市,所以有些数据没有办法比价,但是可以凑活着看。

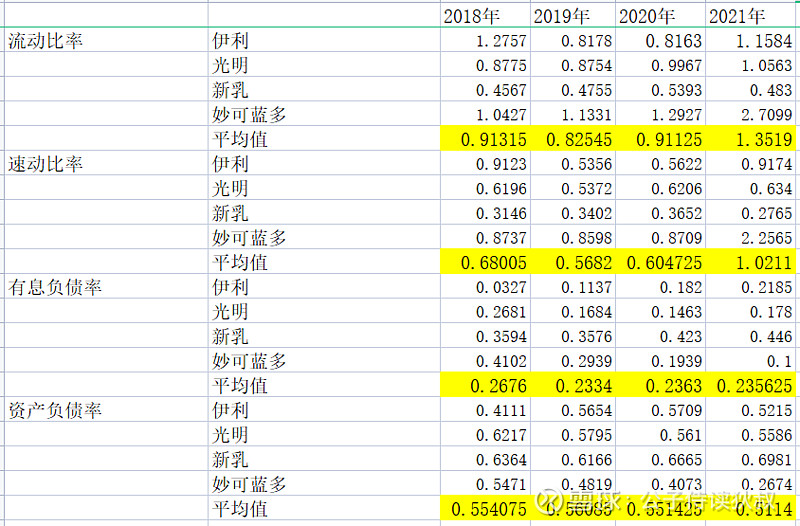

后来比较的光明乳业、新乳业、妙可蓝多,他们的收入和市值都与伊利相差甚远。但是我觉得这个比值还是有一定的参考价值。

俗话说,“财报是用来排除企业的。”同样也是用来“证伪的”,从这个角度来说呢,我看完目前的资产负债表,觉得伊利股份,都不是我的菜了。

一下几点:一、货币资金突然增多,但都是发行股票融资得来。

二、流动比率和速动比率都比较低,但是行业里边普遍低;现金不充足。

三、有息负债率和资产负债率都比较高,这就不符合投资要求,为什么不符合因为这些企业是债台高筑啊。

分析来分析去,发现伊利股份,并没有想象的那样好。因为这个企业的负债风险太高了,好像看着这几年都是负债比较高,感觉这个伊利股份就是高负债运行的。

我这里有一个疑问,也请各位球友指点迷惑,这个乳制品企业都是高负债运行吗?为什么呢?求解释。

可能有人会问我,那你为什么还买伊利股份呢?原因吧!

现在它的价值足够低,未来能长到想要的市值。不过肯定不会买很多,因为风险很高。