1、审计意见:标准无保留意见

2、资本化率:0%。优秀企业的标准。

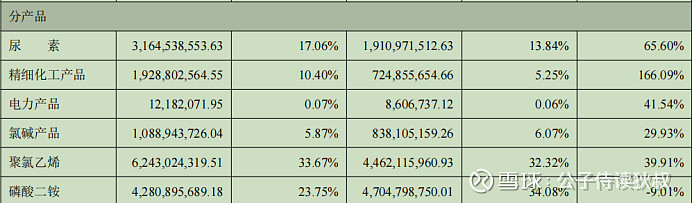

3、产品:

(1)尿素:营销方式主要为以产定销,客户以下游国企、大型农资公司及工业企业用户为主,产品销往全国各大省份,其中新疆天运尿素产品主要销往本地及云南、贵州、湖北、四川、甘肃市场,联化公司尿素产品主 要销往东北、华北、西南区域。报告期内尿素产品暂无进出口贸易。

(2)磷酸二铵:营销方式为以产定销,该产品主要在国内东北、西北、山东、华中、华南、新疆地区销售及使用,公司不享受政府补贴政策,产品适用9%的增值税税率。

(3)氯碱产品。

在湖北宜化的产品中,肥料占有40%,化工产品占有49%,那么化工产品还是其主营业务。

现金流量表:提供劳动服务和销售的现金:149.2亿元;上期102.2亿元。

4、公司不发现金红利,不派送红股,不以公积金转增股本。

一问、公司到底盈利了吗?二问,公司盈利的钱去哪里了?

净利润增加了513%,约为13.55亿元。这么多利润去了哪里?

5、经营情况的讨论与分析

除PVC产品受内蒙地区能耗“双控”影响下降2.55%以外,其余主导产品产量均有所上涨,尿素上涨13.59%,磷酸二铵上涨10.15%,季戊四醇上涨9.56%;市场方面,公司主要产品出现较为明显价格上升,但同期原料价格也上涨迅速,市场风险增大。

公司生产156万吨/年尿素 利用新疆和内蒙的天然气生产。

公司生产126万吨/年磷酸二铵 江家墩矿业每年30万吨磷矿石产能。

公司生产84万吨/年PVC

公司销售模式:经销和公司直销的模式,化肥产品经销商代理销售,PVC和季戊四醇有公司直销。

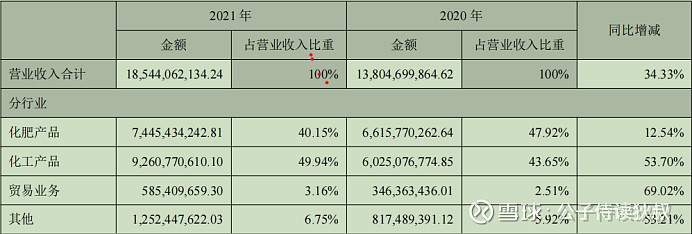

2021年是“十四五”开局之年,面对新冠疫情的反复冲击和复杂多变的经济形势,公司克服大宗原材料价格急剧上涨、能耗双控、出口受限等多重不利因素影响,积极采取有效措施,统筹抓好疫情防控和生产经营,积极应对市场巨变,抢抓行业发展机遇,全面启动转型升级,公司经营状况获根本好转,股票撤销其他风险警示,为公司可持续发展奠定坚实基础。报告期内,化工、化肥行业景气度持续提升,主导产品市场价格大幅上涨,公司实现营业收入18,544,062,134.24元,同比增长34.33%;利润总额2,243,818,661.22 元,同比增长844.01%;归属于上市公司股东的净利润1,569,026,236.42元,同比增长1,255.01%。

6、公司领导为什么没有持有公司股份呢?感觉是一个好奇怪的现象呢。

7、下面开始财务报告的分析阅读

流动资产

货币资金:38.4亿,同比上期增加了6.1亿

应收票据:4.4亿,同比上期增加了1.7亿

应收账款:1.7亿,同比上期减少了1.1亿

预付款项:2.2亿,同比上期减少了0.6亿

存货:15.8亿,同比上期增加了3.7亿

流动资产合计:72.3亿,同比上期增加6.3亿

非流动资产

债券投资:26.1亿,同比上期减少了11.3亿。这个债券投资是什么呢?

固定资产:85.2亿,同比上期减少了9亿。

在建工程:9亿,同比上期减少了0.1亿。

无形资产:2.7亿,同比上期减少了0.9亿。

非流动资产合计:208.7亿,同比上期减少了11.5亿。

资产总计:208.7亿,同比上期减少了11.5亿。

流动负债

短期借款:25.7亿,同比上期减少了10亿。

应付票据:14.9亿,同比上期减少了1.7亿。

应付账款:17.7亿,同比上期减少了2.2亿。

一年内到期的非流动负债:45.5亿,同比上期增加了10.4亿。

流动负债合计:118.4亿,同比上期减少了0.2亿。

非流动负债

长期借款:45.5亿,同比上期减少了30.5亿。

长期应付款:2.2亿,同比上期减少了2.8亿。

非流动负债合计:50.6亿,同比上期减少了37.5亿。

负债合计:169亿,同比上期减少了37.7亿。

结论:短期借款金额小于货币资金,没有其他情况的货币负债,本期来看货币资金是增加的,而短期借款是减少的。这种请款说明一切向好,最起码没有太多不清不楚的资金。

合并利润表

营业收入:185.4亿元 同比上一年增加了47.4亿元。

营业成本:139.8亿元 同比上一年增加了16.5亿元。

毛利率=(185.4-139.8)/185.4=24.6%

上一年的毛利率=(138.0-123.3)/138.0=10.7%

相比上一年毛利率增加14%。

存货:15.8亿 同比上期增加了3.7亿元。(排除通过存货造价,继续研究存货财务造假)

资产减值损失:5.51亿。这个数值很大,这里肯定有问题。

营业利润:23亿 营业利润率=23/185.4=12.4%

净利润:20.8亿 经营现金流净额:36.6亿

经营现金流净额/净利润=36.6/20.8=1.75,连续多年大于1,可能有印钞机。

合并现金流量表

投资活动现金流 10.6

筹资活动现金流 -41.2

经营活动现金流 36.6

现金流量表补充资料

补充资料

本期金额

上期金额

1、将净利润调节为经营活动现金流量:(元)

净利润

2,079,248,579.20

214,076,778.22

加:资产减值准备

630,891,636.93

110,756,870.61

固定资产折旧、油气资产折耗、

生产性生物资产折旧

1,095,209,989.68

1,073,263,876.82

使用权资产折旧

8,532,833.63

9,158,160.35

无形资产摊销

1,215,545.76

1,215,545.76

长期待摊费用摊销

-14,032,254.89

-6,189,814.47

处置固定资产、无形资产和其

他长期资产的损失(收益以“-”号填列)

99,981,950.15

10,203,124.57

公允价值变动损失(收益以“-”号填列)

-1,443,236.14

财务费用(收益以“-”号填列)

501,446,041.16

745,260,940.52

投资损失(收益以“-”号填列)

-139,319,079.05

-285,650,037.92

递延所得税资产减少(增加以“-”号填列)

9,024,091.75

4,941,106.54

递延所得税负债增加(减少以“-”号填列)

-1,388,313.97

-846,814.65

存货的减少(增加以“-”号填列)

-393,125,680.78

232,270,599.53

经营性应收项目的减少(增加以“-”号填列)

1,581,659.94

-115,266,111.00

经营性应付项目的增加(减少以“-”号填列)

-220,658,848.07

-731,042,774.00

经营活动产生的现金流量净额

3,658,608,151.44

1,260,708,214.74

老母鸡型,低PE高股息率。

不会读财报,也不会写,读到哪里就写到哪里了。大家多多指导啊!