通货膨胀的诱惑

(2024年3月10日)

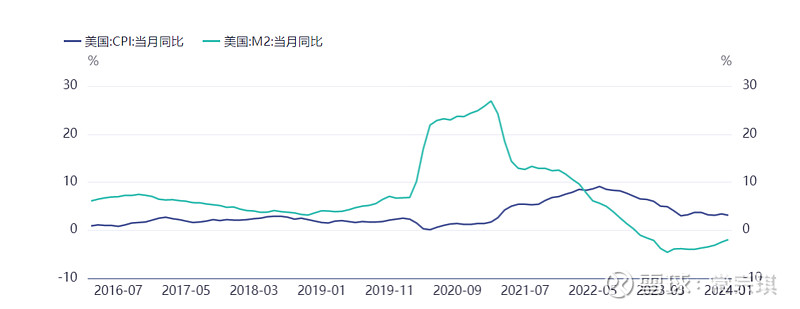

2月数据出来了,CPI同比增0.7%,剔除食品和能源后的核心CPI跳升幅度较小,主要由非居住服务业涨价拉动。PPI同比-2.7%,春节期间工业生产淡季使同比降幅扩大。结合最近高频数据来看3月的话,CPI和PPI继续疲弱的概率较大。今年的两会《政府工作报告》再次将CPI的目标定为3%(2023年我们也是同样的目标,最终CPI是0.2%),虽然我们知道历来高层设定的目标是防通胀,但是这两年来物价持续低迷将拖累经济的名义增速,对企业利润、居民收入、就业等造成不利冲击,加剧微观感受与宏观数据之间的背离,我们基本能感受到政府提振低迷物价的政策导向,带着一丝丝期待温和通胀的预期导向,这个可能就是通胀自身的诱惑吧。

数据来源:同花顺iFinD 大墉资产

从菲利普斯曲线说起

这两年因为欧美的通胀问题,导致有一些宏观叙事开始大行其道,比如通胀长期论,那么从现实来看,可能只是时间问题。

数据来源:同花顺iFinD 大墉资产

现在市场主流都接受货币主义关于通货膨胀的观点,弗里德曼在《自由选择》中谈到了通货膨胀的5个真相,精简而深刻:1、通货膨胀是一种货币现象,起因于货币量的急剧增加,而不是产量的急速增加(虽然货币增加的原因很多);2、在当今世界上,政府决定或能够决定货币的数量;3、只有一种医治通货膨胀的方法:即放慢货币增长率;4、通货膨胀的发展需要时间,以年计算而不是以月计算;通货膨胀的医治也需要时间;5、医治通货膨胀的不良的副作用是不可避免的。弗里德曼认为,通货膨胀事实上相当于一种税收,它是政府增收的一种隐秘手段;要稳定物价、控制通胀,政府就必须控制货币的发行数量——但几乎所有政府都缺乏这种自制力,就像酒鬼戒酒一样困难。

通货膨胀研究,典型的一个成就就是现代菲利普斯曲线,如果以公式来表示的话,可以写成:

通货膨胀率=预期通胀率-a×失业率+X

公式右边第一项的预期通胀率与现实的通货膨胀率成正比,第二项表示需求的强弱,主要取决于系数a,即失业率变化与物价变化之间的关系。对工人来说,实际工资才是真正重要的,所以名义工资变化率必须用通货膨胀率来纠正。工资变化率部分地由预期通货膨胀率决定,部分地由实际失业率决定。而本轮通胀以来,这两项对通胀的解释力都比较弱,甚至发生通胀上升失业率下降的情况,导致菲利普斯曲线有些变形,因此本轮通胀解释力反而都在最后一项X供给冲击上。

欧美通胀的再解释。首先从劳动力市场供需看,疫情之后大规模老龄人口退出劳动力市场是个重要变化,美国失业率较长时间维持低位;其次是企业的去全球化行为,从成本效率转变为供应链的安全与稳定;再次是不停的事件冲击,疫情、俄乌冲突、红海事件等都阶段性在供给端形成脉冲,影响物价回落速度。

菲利普斯曲线长期以来是各国央行制定货币政策时最重要也是最有效的工具,尤其是对以物价稳定和充分就业为双重目标的美联储来说,可以在通货膨胀与失业率之间进行权衡取舍,而紧缩政策仅仅在需求端努力,就导致需要更久的时间,稍有不慎反而加息的累积效应和后置效应会对经济产生负面的影响,这也是美联储最近频频吹风在年内择机降息的原因。对于供给冲击性的通货膨胀,本应该从供给方入手采取措施,可惜不在美联储的政策工具箱中,需求侧的调整政策陷入僵局,后面就看供给端非中产业链重建的速度,中长期要观察人工智能发展给生产率带来的提升。

日本也要提一下,20世纪90年代中后期的金融危机以来,日本的货物价格、服务价格和工资均停止了上升,价格和工资同时出现冻结状态。2022年以来,消费者通货膨胀预期明显提升,随即就是企业大范围提升工资,出现的积极的苗头。

汝之砒霜,彼之蜜糖

事实上,通货膨胀与通货紧缩只是同一枚货币的两面,通缩苦辣而咸,通胀先甜后腻,仿佛后者更具诱惑性。中国经济的当下,就是苦于拥有庞大的制造业产能,但缺少足够的需求。这个我觉得也可以理解,毕竟我们的制造业升级已经触及了欧美的核心产业,倒逼他们贸易保护主义也是正常反应。

从现代菲利普斯曲线来思考中国的问题,我们可以做的事情有:

一是提升通货膨胀预期。预期不仅对通货膨胀有重要作用,还会间接影响人们的投资、消费等活动。在政策透明度管理来引导预期上要多下功夫,优化与市场的沟通,提高信息披露的影响力。实际上,中国民众对物价上涨更敏感,较小幅度的物价上涨便会引起公众通货膨胀预期,而较大幅度的下跌才会使公众形成下跌预期。从间接调控角度来看,其中媒体舆论作用大于央行信息披露,商业媒体引导作用大于官方媒体。

二是降低失业率。根据今年两会报告,2023年中国城镇调查失业率为5.2%,2024年目标是5.5%以内,这也与实际微观体感有差异,可能与结构性失业和摩擦性失业难以统计有关。今年城镇新增劳动力1500万人左右,高校毕业生909万人,创下新高。就业难和招工难并存,制造业、服务业普工难招、技术工人短缺,技术技能人才求人倍率超过2。今年的就业吸纳应该还在第三产业和服务业上。提升就业可以提升居民收入预期、提升长期消费倾向。

三是适当供给侧约束。实际上这几年传统行业尤其是上游行业的供给约束政策较多,比如电解铝行业合规产能的总天花板约为4500万吨;比如最近关于全国能繁母猪正常保有量目标将从4100万头调整为3900万头,能繁母猪存栏量正常波动(绿色区域)下限从正常保有量的95%调整至92%等等。实际上我们无法评估本条建议的合理性和必要性,结合ESG及利润导向可能更加有效。(经济活动靠自由市场来组织的地方,人们才可能普遍地对未来的进步充满信心,经济才可能繁荣发展。)

经济主体有自我预期自我实现的动能,当下国内地产等资产就存在这种负循环,核心还是经济中缺少借款人缺少加杠杆的主体,需要中央承担起这个角色,当下财政政策发力就是个核心引线,具体的力度需要边走边看。

(还是重复一下我们投资建议:这几年一个重要的特点是产业链上游利润持续好于下游,上游供给刚性而下游还在继续扩张,下游除了新能源等行业的新增需求,还有广大发展中国家在快速的城市化,我们传统行业的出口仍在快速提升,这种状态还会持续好久,利好于资源股)##紫金矿业# ##巨化股份#