好长时间,没专题分享一份关于企业的财报分析了,可能很多朋友们都忘了老柏还有这个技能。

哈哈。![]()

虽说,我一般对短期企业经营数据不是特别看重。但今年比较特别,因腾讯遇到了各种类型的新情况,例如:反垄断、未成年人游戏强监管、双减政策影响等。

老柏以这份三季度业绩报为基础,和朋友们分享对企鹅现阶段的具体看法。

话不多说,言归正传。

一

腾讯的基本盘

1 用户数据

依托微信作为平台土壤的生态式发展,是腾讯从QQ切入移动互联网的二次革命。从15年约7亿到目前约13亿的用户数量,毫不夸张的说,微信已经是中国人必备的即时移动通讯工具。

自18年微信月活数突破10亿后,用户数量增长呈逐渐下滑的趋势,这也是很多投资人,担心腾讯移动互联网红利消失的核心因素。

QQ智能终端月活数据呈列,已经替代整合了原有的QQ月活及QQ空间月活。目前QQ智能终端已经成为新主流年轻人的沟通平台。

收费增值服务用户数,增长相对比较稳定,这部分占总活跃用户数转化比例不到20%,后续还有较大的增长空间。

上述数据是投资腾讯的基本盘。特别是微信以极克制和极简洁的运营法则,通过腾讯的不断打磨,已经较为接近第二平台操作系统的概念。用户粘性极强,且目前来看无可替代。

所以,微信的健康持续存活发展,是投资腾讯的基石。

二

经营数据拆分

2 单季营收

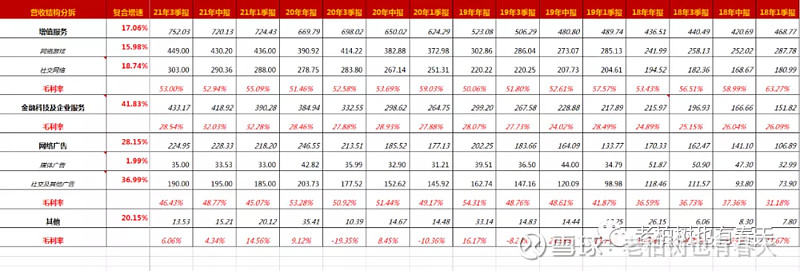

以上数据为自18年1季度开始,腾讯将”金融科技及企业服务“作为单列板块后的各大板块营收数据拆分。

腾讯目前将营收业务分为四个板块呈列,依次为增值服务(包括网络游戏、社交网络)、金融科技及企业服务、网络广告(包括媒体广告、社交及其他广告)、其他(包括投资、商品销售、其他授权、为第三方制作及发行电影电视节目)。

从营收拆分数据来看,金融科技业务复合增速最高,达41.8%,其次为社交及其他广告复合增速37%,增值服务保持平稳增长约17%。

增值服务自18年开始,营收400亿至500亿用了6个季度,500亿至600亿用了2个季度,600亿至700亿用了4个季度,700亿至800、900、1000亿......(yy一下)

增值服务里面,游戏业务是腾讯的印钞发动机。前几年因版号停发风波,短期也对腾讯的股价造成了影响,今年的未成年游戏时长监管,长远看其实是好事。缺乏监管的野蛮生长,在任何一个行业,都不具备可持续性,这是商业的规律。

从3季报数据来看,未成年人游戏时长及流水,分别从去年同期的6.4%、4.8%降至本季的0.7%和1.1%。

本季腾讯首次变更了游戏业务营收划分,将除国内(不含港澳)以外的市场划分为国际市场。

本季国际市场营收同比增长28%(按固定汇率口径)为113亿。老柏认为游戏业务出海,是腾讯之后几年将大力发展扩张的重要领域,这在微信及长短视频业务出海已无力回天的背景下,更显腾讯的决心。

这一块前景相对明朗,潜力巨大,道理很简单,腾讯有资源、有资金,有技术。

下表是老柏将3季度营收分别与2季度,和去年3季度做环比与同比分析。

目前腾讯营收的增长级和空间,仍然是长期投资者最为看中的地方。中短期盈利的高低,要受制于当期营业成本及营业外收入的变化影响。营收增长量级的长期跟踪更值得我们持续关注。

上表看,当季腾讯增值业务和广告业务,毛利率相对稳定。增速最快的仍然是金融科技,这部分腾讯的企业服务和云服务,生态垂直领域的小程序链接扩展,是后续的主力增长点。

网络广告业务,当季受监管及环境影响,增长比较乏力。特别是媒体类广告,营收自19年开始一直维持30-40亿规模。社交广告类业务,虽教育行业投放影响,但其他品类迅速进行填充。网络广告,是当前腾讯中短期的增收短板,目前公司主要发力点,仍在于小程序打通后的分发落地。

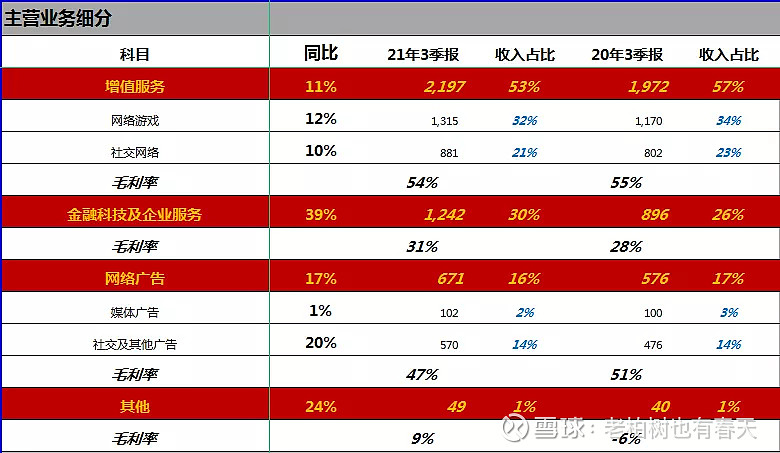

3 营收结构

上表为今年3季度腾讯营收累计数据同比,增值业务在去年高基数的基础上,仍然保持11%增长率,但毛利率下滑1%。

金融科技业务,增速最高达39%,毛利率相较提升,抵消了增值服务利润贡献影响。

4 利润结构

当季公司营收1424亿,是自19年4季度突破单季千亿营收规模以来的最高值。

整体毛利率和去年持平。自今年以来,网络游戏未成年监管政策、网络广告业务受教育业投入影响、金融科技业务受疫情影响三者叠加。公司能维持目前毛利率水平,证明腾讯业务的多元平衡较为稳定。

见上表,公司最近两个季度的利润率下滑,主要为费用成本的增加。特别是研发成本,今年3季度累计支出378亿,相较去年同期278亿增幅36%。(详见上表费用率一栏)

关于非国际会计准则调节,虽更能反应腾讯剔除若干非现金流影响的真实利润。但老柏没有单列,我认为观测营收及毛利变化,加上其他收益净额和费用率趋势判断,并结合经营现金净额和自由现金流,基本能判断公司的盈利趋势。

三

bug级的投资

5 帐面数据

老柏一直认为腾讯的投资是bug级别的存在,3Q大战以后腾讯开放了生态,成就了当前的投资帝国。坊间认为投资腾讯,就是投资中国互联网的产业基金,这话毫不夸张。当前资本市场给予腾讯的估值,在投资这部分,老柏认为并没有完全体现。

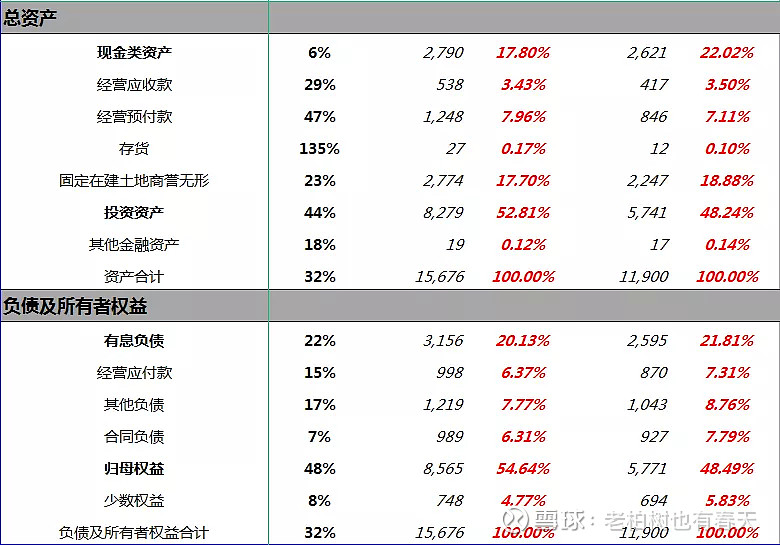

腾讯当季资产表记录的投资资产,占比已达总资产比例的53%。上表几个数据大家感受下:

18年投资资产3672亿,本季8278亿,复合增速40%。

18年投资资产中为上市公司的公允价值为2380亿,本季11979亿,复合增速52%。

18年投资资产实际组合价值合计4259亿,本季15318亿,复合增速42%。

腾讯目前8278亿的投资资产,实际价值已经是1.5万亿级别(约3500亿为非上市企业,按成本投入计价)以上的规模。

腾讯投资,围绕自身的平台生态为基础,辐射个人、产业互联网的方方面面。投资方式也较为灵活,对所投企业可扶持,可协同,也可快速变现。

最关键是公司依托主营业务和高信用低息借贷,带来的持续不停歇的现金流,投资规模依然将会持续扩大,无远弗届。

当前热炒的元宇宙,或许将来的大佬还是腾讯。

6 投资回报

投资资产收益已经在稳定为腾讯贡献利润,这也是我对非国际会计准则报表不太看重的地方。20年开始,视同处置类的收益净额已为200亿级的规模。这部分主要在其他收益净额处体现。

四

资产质量重构

7 资产质量

公司资产负债表相对简单,总资产里面53%为投资资产,持续围绕平台和生态创造价值。

另外30%,可看做公司的经营资产,也就是说当前腾讯持续的现金流净流入,均为这5000亿的经营资产创造,实际的roe非常恐怖。

负债及所有者权益,有息负债约为20%,均为无抵押低息的各项贷款及长期票据,综合借贷成本率约2.5%以内。(朋友们想想,2.5%无抵押的长期信用贷款,配合腾讯bug的投资能力,这本身就是一个bug)

所有者权益加合同负债(递延收入)合计约60%,除有息负债外,剩余20%均为公司的经营类负债,依托公司持续经营无限滚动。

五

整体看法

本季度报告,老柏个人看法整体中性。业务增速及利润释放,受到了若干因素影响,但这并不能改变腾讯整体的发展态势。

具体来看:

游戏类业务出海是后续新的营收增长级,当然本土市场亿万玩家,收入贡献也会持续稳定。

老柏前几年也入迷一段时间的英雄联盟,现在虽然不玩了,但还很喜欢看有中国队伍参加的世界赛,前几天edg勇夺s赛冠军,依然让我兴奋不已。并且英雄联盟也已经入围正式亚运赛事。

可以说游戏娱乐是人类天性,再加上电子竞技的加持,这部分会是公司的盈利永动机。

社交网络部分的付费会员增长,还有较大的增长空间。

目前整体约20%的总用户占比,无论是绝对数据增长或是单客营收都还处于较低水平。以我个人感受,当前对各平台的付费,无论是视频或是音乐都以习以为常,付费后的体验或是便捷度都有较大提升。

现阶段全民知识产权意识会越来越高,长期来看互联网消费升级也会普及度更为广阔。

金融科技和企业服务,也会保持较强增速,主要是以b端企业,商户为基础,打通支付,企业推广与平台生态共荣。腾讯此部分一直保持克制,先吸引企业,商户,用户,深度捆绑生态。先创造价值,经营价值自然而来。

目前增长受限主要是网络广告类业务,经济环境影响,平台内容的过度曝光等是后续面临的主要难题。腾讯在推广小程序落地页的分发,但是否能强力支撑,还有待观察。

腾讯整体而言,仿佛是一个围绕为中国人搭建各个场景的建筑师。力量虽大,但责任更大。假如公司能一直坚持秉持”科技向善”的出发点,腾讯的未来依然无远弗届。

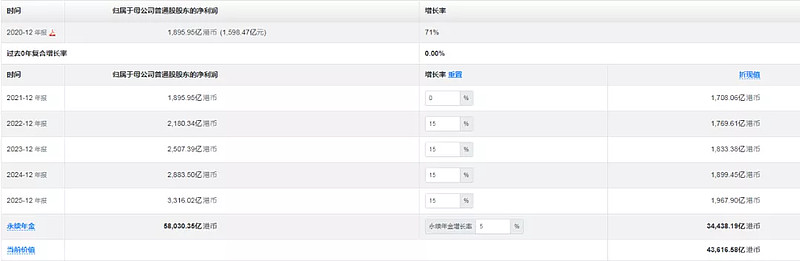

8 毛估折现

当前腾讯约3.6万亿市值(人民币),老柏以本年度1500亿利润为基础,按15%增速,折现率11%,永续5%粗算,折现市值大概在3.2万-4万亿区间。

老柏认为,dcf估值是个概念,以上的计算是只是大致一个过程。

腾讯当前投资部分,并未体现估值价值,且该公司为轻资产经营,利润含金量足够。这类典型的印钞机,按pe估值25倍-30倍计算均可。

老柏拍脑袋认为,当前价位介入腾讯的赔率及胜率均相对较高。(注意!!!这段话不负责任的哈。![]() )

)

正文完

最后,忍不住和隔壁那条街的平安对比一下。

腾讯是正统高富帅,外表体面光鲜,受人追捧。

约1.5万亿的家底,抱着一台微信牌印钞机,一年挣一千多亿的真金白银,几乎不用操心费力。对外投资资产8000多亿,想象空间无限。

平安是农民企业家,虽也体面光鲜,但给人感觉随时会资不抵债,濒临破产。

约10万亿的家底,负债9万多亿,早就一年能挣一千多亿了。表面看比小腾财力更雄厚,对外虽投资3万亿,但无奈大多是客户的钱,再加上老婆管的紧,不让乱投,只能大多买了固定理财。

生意上,熬更守夜,费尽心力,但好歹勤勤恳恳,所经营的也是国家支持的行业。

以上两个人,市场给小腾报价3.5万亿身价,而小安报价不到1万亿。公平吗?

但没用。不公平,现在也得憋着。

郑重声明:腾讯控股目前占个人总体持仓约27%,是老柏的第二大重仓股。因此,本文的分享内容,难免会出现仓位指挥脑袋的主观臆想。

请阅读的朋友们慎重参考。(老柏不能为你的钱包负责!![]() )

)