上半年,全球经济呈现较强韧性,全球股市大多上涨,纳斯达克和日本股市涨幅居前,随着中美制造业PMI数据同步改善,市场迅速交易了一波需求复苏预期,商品价格在4-5月份加速上涨,尤其贵金属和铜、铝等有色金属开启了超级行情,总体呈现了V型反弹走势。进入6月份之后,投机资金获利撤离,工业品普遍回调。

进入七月,能化品种鉴于金九银十预期,我们建议局部忽略价格边界,寻找低多可能,上周周报提出多头及正套策略有起色。原油震荡偏强,维持季节性低多方向,需求低迷和地缘冲突的担忧并存,看多但不追多。煤炭疏港压力仍存,迎峰度夏看涨预期受到打压,南方地区因多雨天气削弱火电运行需求,但看空不做空。而七月能化品种如果有价格的下蹲,就需要关注买入套保机会。

下半年大宗商品怎么走?看了一圈研报,目测大面积看多。金九银十叠加通胀预期,在美元降息预期中推波助澜,许多人期待下半年开启一波补库存行情。

关注美联储降息的节奏、消息和情绪。近期各大经济体央行博弈加剧的时间段,特别是全球陆续进入降息周期。美国系列经济指标边际走弱,降息节点渐近,但去通胀的“最后一公里”仍然充满挑战。中期我们还是维持之前观点认为美联储降息周期即将开启是比较确定的事件,美元以及美债收益率回落的大趋势不会变的,当然降息预期变化导致美元走弱不会一帆风顺,但中期美元以及美债利率的趋势性回落,仍将利好黄金、铜等大宗商品。

关注国家相关政策、措施及其落实。国家统计局6月27日发布的数据显示,全国规模以上工业企业效益持续恢复,但也看到“量价背离”、“企业增收不增利”现象依旧明显。国家在科技及新质生产力的动作频繁,在短期稳增长政策方面,暂时边际变化不大。后续重点关注企业居民存款剪刀差、PMI、PPI等领先指标,关注以下逻辑线索:一是货币政策的空间;二是财政发力节奏;三是稳地产政策效果。7月份中旬三中全会值得期待。

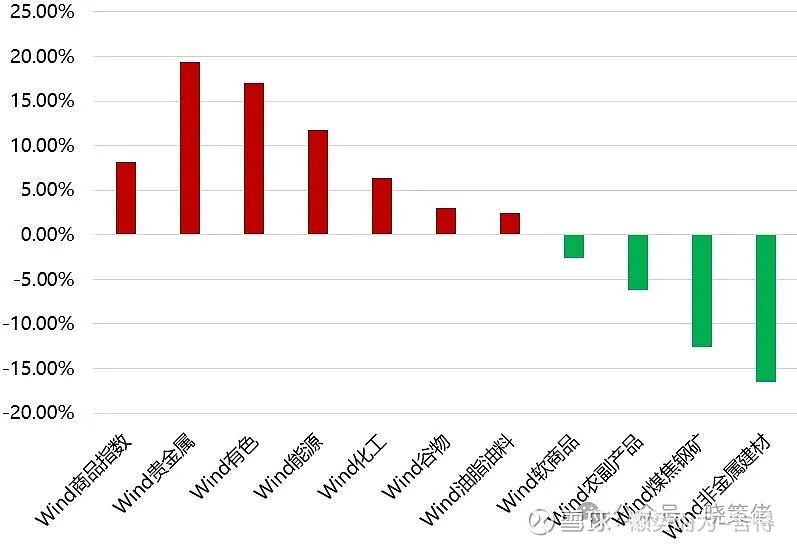

复盘下来,上半年贵金属和有色的大涨,并未能大幅度带动黑色、能化和农产品等板块,能化大体仍是震荡,而黑色和农产品表现不佳,尤其贵金属、有色和黑色的对冲机会一目了然。

一、降息等于商品暴涨?美元降息的本质是对经济下行的逆周期调控,商品依旧面临着多空逻辑的矩阵,美元年内降息是开启大宗商品的超级牛市,还是利好落地,需要综合权衡。有色金属、贵金属这种抗通胀和避险共振的行情,极易卷土再来;全球债务规模扩张叠加利率趋降,黄金有望维持上涨趋势;铜短期情绪平息,回归基本面,随着流动性宽松及国内政策加码,价格仍有望企稳回升。会是大宗商品的普涨?还是贵金属和有色的专属行情?

二、国际政治、经济将是负和游戏?中美竞争合作关系正在不断地重新定位,大选之年右翼抬头是非不断,地缘风险不可预测;关注中西贸易摩擦、中俄关系和一带一路;关注节能降碳等逻辑。值得关注的是,商品似乎对地缘冲突因素产生审美疲劳,回归基本面仍是投研正道。

三、国家政策定力很强,固本培元,不下猛药,在新能源汽车等新质产业快速成长的同时,传统产业继续面临产能利用率下降、经营压力增大、国际贸易摩擦加重等实际困难,并鉴于国内房产周期下行将长期抑制大宗需求,国内定价商品仍将在输入型通胀和弱需求间拉锯。工业企业营收有所修复,仍处于温和复苏阶段,市场补库积极性不高,价格相对上游表现偏弱。

四、原油存在市场节奏问题。三季度美欧出行旺季、OPEC+减产执行中,油价处于持续低多状态。而季节性旺季后油价或走弱,需要观察OPEC+自愿减产退出步伐。行情还没到无脑看涨,放飞自我的时候。

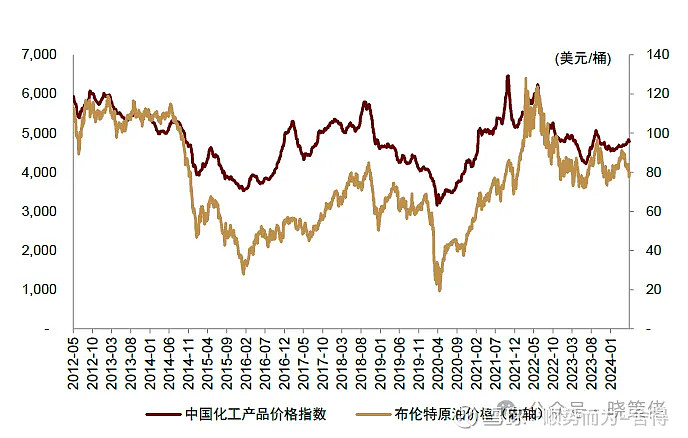

图示:部分趋于过剩的能化商品,驱动为做空加工利润,却无利润可空,交易价值下降,需要看到供需变量,尤其是进口减少、出口增加、供给侧等变量。(数据来源:Wind)

所以:

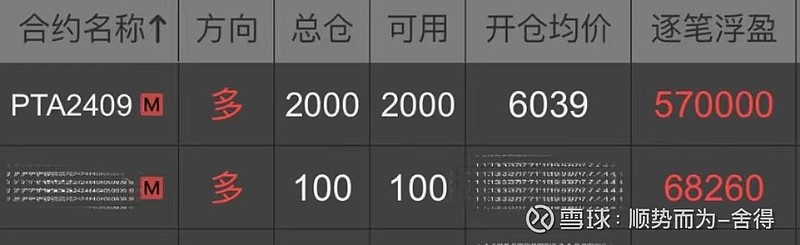

1、稳中求进,滚动操作,看多而不贪多、不追多,如泰森般既有重拳出击,也有碎步闪躲,先做好金九银十的行情,但行好事莫问前程;

2、下半年商品行情继续分化将成为大概率事件;规避风高浪急,做好套期保值;关注降息周期下国外定价、国外需求增量商品的多配可能;关注国内需求复苏的节奏及产业利润分配中的强弱;

3、行情是震荡的,钱是自己的。节奏胜于方向,诗酒需趁年华。