要评选出去年年度业绩比较亮眼的基金,那一定少不了杨宗昌的易方达供给改革,不论是业绩,还是市场影响力,这只基金都能排的上名次。

一、基金经理

杨宗昌先生,北京大学化学学士,香港大学化学博士,妥妥的“学霸”光环。2015年毕业即加盟易方达,做了5年的化工研究员,2019年开始管理基金。

易方达供给改革是他管理的第一只基金,也是一战成名的代表作。随后在21年和22年又分别接手了2只老基金,但是这两只基金的业绩表现十分一般。

数据来源:Wind,科基君整理

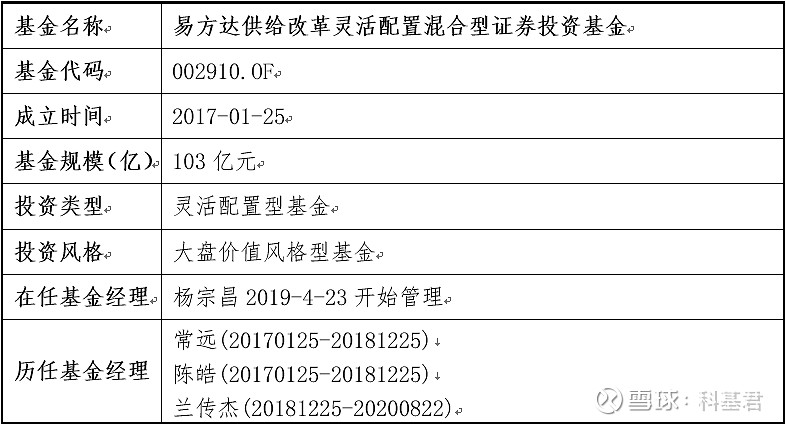

二、基金基本情况

数据来源:Wind,科基君整理

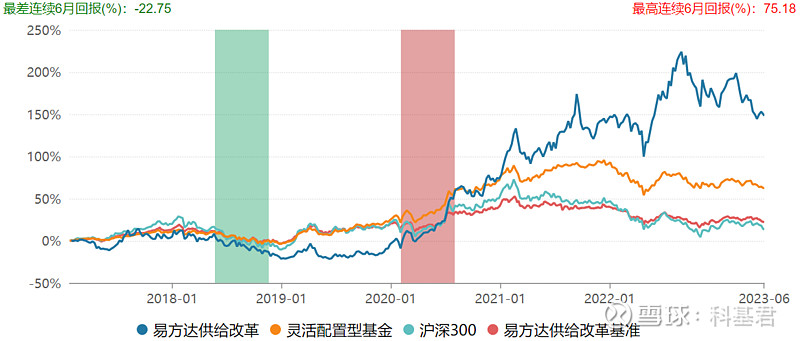

从19年初接手管理,这只基金的净值一路走高,但也终结在了22年的8月份。此后,业绩出现了显著回调,目前还在不断下探中。

与此同时,基金规模也随着业绩水涨船高,接盘期初不到6000万,现在已超过了100亿。一担任基金经理就给公司送了一份“大礼”。

数据来源:Wind,科基君整理

2020至2022共3个完整年度,都实现了大幅的超越同类和市场的收益,同类排名非常靠前。

数据来源:Wind,科基君整理

但是回撤控制一般,并无亮点,过去3年里,年度最大回撤分别是13%、21%、24%,与市场同类基本持平。

数据来源:Wind,科基君整理

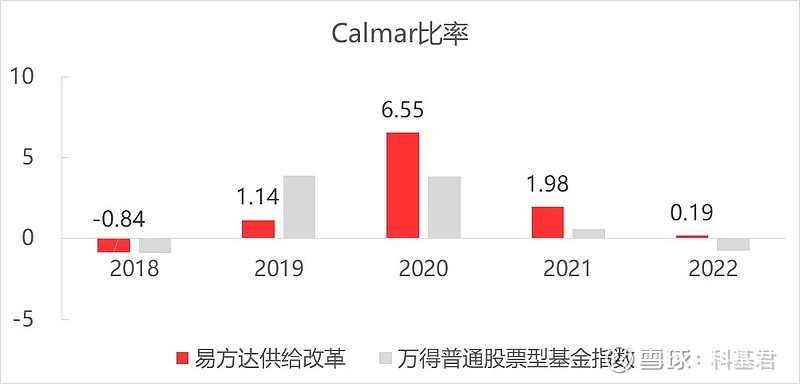

这样一来,整体的业绩、风险指标就比较突出了,Calmar比率在近3年都要显著高于市场平均水平。

数据来源:Wind,科基君整理

三、基金的持仓

1、股票仓位

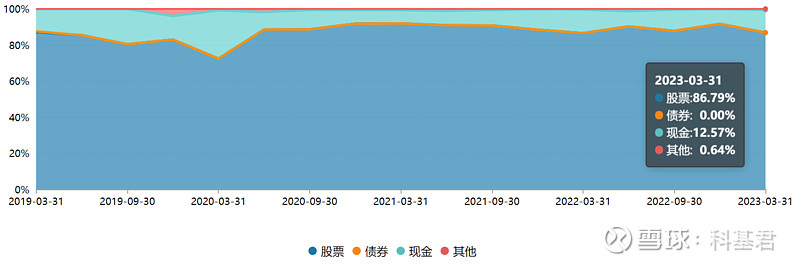

按照合同约定,这只基金的股票仓位在0-95%,投资于供给改革主题的比例在80%以上。

实际投资中,接手管理以后,完全是按照股票基金来进行投资,几乎都维持在80%以上的高仓位。

数据来源:Wind,科基君整理

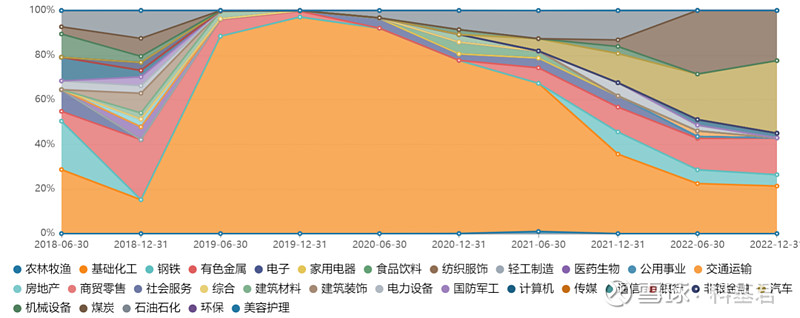

2、持仓行业

从持仓行业来看,杨宗昌管理期初的化工行业配置很高,但自从2020年开始,配置比例逐年下降。截止到2022年末,配置比例仅21%,其他主要配置行业是汽车、煤炭和有色金属。

数据来源:Wind,科基君整理

对照化工行业行情来看,可以发现重仓化工时恰好是在行业指数的底部时期,随着行业的起飞,基金经理有意识的降低了化工行业的仓位,在指数冲高回落后,化工的仓位也进一步降低。

数据来源:Wind,科基君整理

杨宗昌是化工的科班出身,化工、石油石化是本专业,此外煤炭、有色也是他的相关专业。作为基金的管理人,并不能要求他只配置化工行业,有意识的按照市场冷热对配置行业进行调整也并不违背这只基金的主题,何况多配置的行业也在他相关专业覆盖范围内。

3、持仓风格

投资风格方面,这只基金一直偏好中大盘股票,但是此前偏好平衡甚至价值风格,近期略微偏成长风格。

数据来源:Wind,科基君整理

4、换手率

2020-2022共3个完整年度里,该基金换手率基本维持在300%左右,平均持仓时间3-4个月,基本处于同类平均水平。

5、重仓个股

前十大重仓股,这只基金几乎都成为了他们的十大股东,而且重仓的次数都比较多,甚至有重仓过13次的股票。

此外,从重仓个股的行业分布来看,汽车占4个,化工仅占2个,行业变化相较以前也已经有了明显变化。

数据来源:Wind,科基君整理

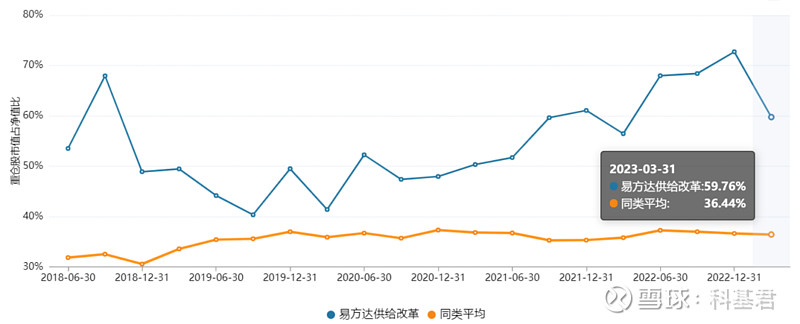

相比同类,这只基金的重仓集中度显著高于同类,持股相对集中。

数据来源:Wind,科基君整理

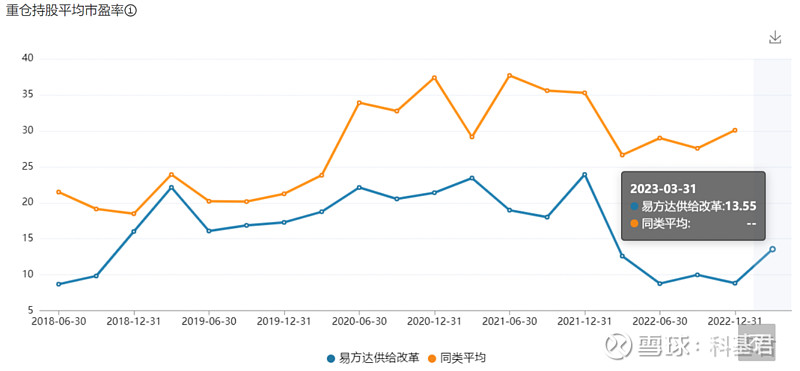

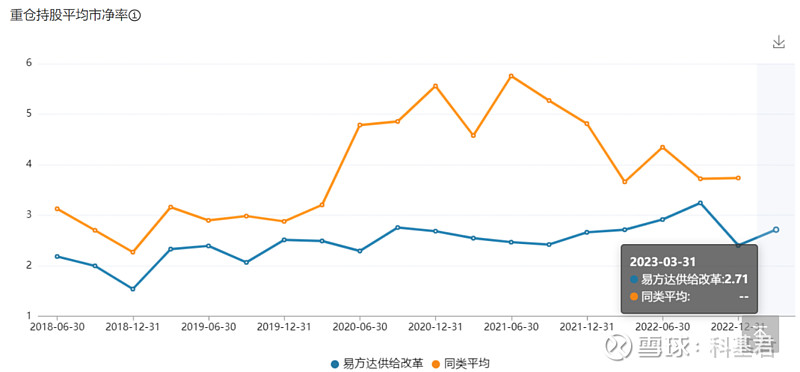

从估值情况来看,重仓个股的市盈率、市净率都要低于同类平均水平。

数据来源:Wind,科基君整理

数据来源:Wind,科基君整理

四、科基君认为

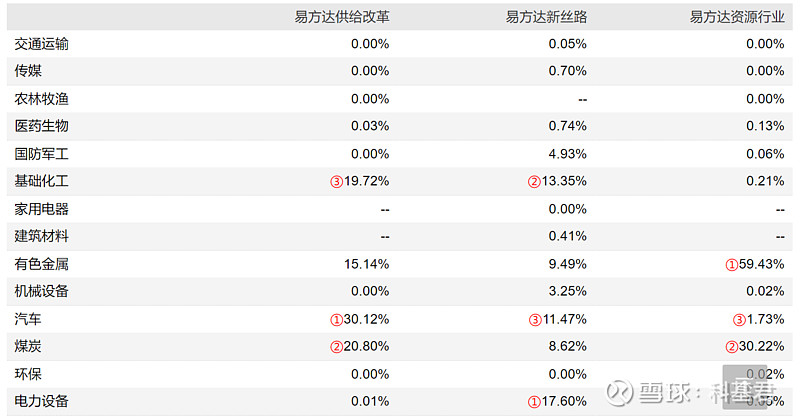

杨宗昌管理的另外两只基金易方达新丝路、易方达资源行业业绩分化比较明显,风格相似。

数据来源:Wind,科基君整理

即使从行业配置来看,三者的重仓行业有一定差异,但比较类似。杨宗昌独立管理的易方达供给改革和易方达资源行业2只基金,基本上都集中在汽车、煤炭、有色金属和化工行业,而共同管理的易方达新丝路,稍微加大配置了新能源产业。

数据来源:Wind,科基君整理

作为一个具有化工背景的基金经理,这也是他的核心能力范围。然而,从2021年开始,他逐渐扩展了自己的能力范围,涵盖了煤炭、汽车等其他周期性行业。

然而,他在科技、消费等行业的研究相对较少,这些行业与周期品之间的研究方法存在较大差异。因此,目前他主要关注制造业和资源类行业,在配置杨宗昌的基金时,主要目标仍然是获得周期性行业的回报。

当这些周期性行业处于上升趋势,并显示出正向的贝塔时,结合杨宗昌的投资能力,该基金的业绩将在同行业中遥遥领先。然而,当行业走弱时,我们需要保持警惕。

此外,基金经理的管理经验有限,目前管理时间为4年,管理的基金业绩分化也比较显著,穿越不同市场的能力还需要时间来验证。

#老司基硬核测评# $易方达供给改革混合(F002910)$ @今日话题 @雪球创作者中心

【免责声明】

本公众号相关观点不构成投资建议,基金有风险,投资需谨慎。

本公众号相关观点仅代表个人观点,不构成投资咨询或顾问服务,不作为买卖的依据。

基金投资有风险,基金的过往业绩不预示其未来表现。

敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资,自行承担投资基金的风险