均胜电子从传统汽车功能键起家,通过低位并购已经形成汽车安全业务和汽车电子双主业,两者在短期爆发力和长期趋势方面完美衔接,与同行业公司相比,公司明显低估。

公司的汽车安全业务由美国KSS(主动安全)和日本高天(被动安全,17年破产边缘被公司低价收购)组成,两者的客户形成完美互补,产品体系更加完整。

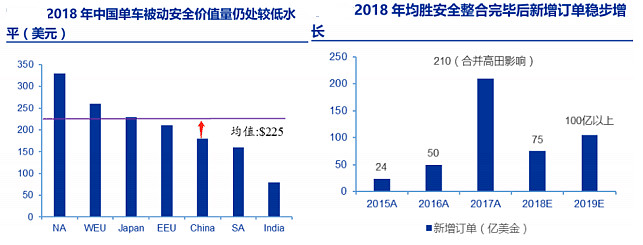

均胜安全当前业务以被动安全为主(高天被动安全业务全球第二市占率20%),发展前景有三条主逻辑支撑。

①汽车被动安全市场未来3年CAGR达4.77%,预计中国市场作为主要动力CAGR达7.72%,源于中国车市出清后销量回稳及被动安全单车价值量上行仍有空间。

②均胜安全当前别动安全业务在手订单充足,订单新增动力强劲,一方面源于均胜安全塑造全新品牌揽获订单,另一方面得益于本土优势加快在中国自主品牌的渗透。

③均胜收购高田短期安全业务毛利承压,全球被动安全业务平均毛利率18%,假设此部分不产生费用,那对当前净利润弹性为63%。

主动安全方面,统计了汽车之家在售的2658款2018年以来上市的新车型,相对只能的高级型主动安全配置率仍处较低水平渗透率不足20%,按《车联网(智能网联汽车)产业发展行动计划》要求2020年新车驾驶辅助系统(L2)搭载率达到30%以上,短期内主动安全需求仍有50%以上增量。公司2017年主动安全产品保持较快增长,获新增订单超过1亿美元,在手订单超过2.4亿美元,未来有望成为公司全新增长点。

公司在汽车电子领域的布局非常完善,依托普瑞PCC在车载娱乐系统核心入口,已经拿下大众百亿车联网订单,新一代OBU终端有望实现国内首个5G-V2X项目量产。

随着5G时代到来车联网应用场景更加丰富,普瑞PCC加速了对于V2X领域的布局,2018年底均胜电子第一代OBU(车载终端)已完成开发,同时获得首个预计2021年量产的V2X项目,并与奇瑞雄狮、华人运通、中国信科等联合成立了专注于车联网构建的V2X生态圈战略联盟。公司2018年车联业务新获大众百亿订单,预计在2019-2024年逐步放量兑现,技术突破下公司汽车电子板块将贡献充分的营收成长。

预计2019-2021年公司可实现营收625、655和687亿元,归母净利润14.65、20.29和26.12亿元,对应估值15.5倍、11.2倍和8.7倍。采取相对法估值。假如将公司当做纯汽车安全公司给定估值:选取与历史排名前三的另两家奥托立夫和天合为可比公司,2019年PE/PB维度下的平均估值为31.3倍/3.3倍,对标下,分别被低估102%/83%。假如进一步考虑公司汽车电子业务的估值:以伟世通、博世作为可比公司,PE/PB维度下平均估值为27.4倍、4.7倍,对标下,分别被低估77%/161%。

不论是以汽车安全公司,还是汽车电子业务估值,公司均被大幅低估。