据BNAmericas网站报道,美国铜矿生产商自由港麦克莫兰公司认为,由于中国需求上升,加上缺少新的铜矿项目,未来铜市场将出现供不应求。

除了新兴市场国家,比如印度尼西亚基础设施建设需求外,全球电气化、替代能源、电子产品和电动汽车发展都会带动铜矿需求上升。

另外,全球34个新项目只能增加190万吨/年的铜供应,到2028年将出现4.75%的铜需求缺口。

一般第二季度,铜市迎来消费旺季,会常常推涨价格,其原因主要是期间恰逢中国建筑施工高峰。

a

2016年开始铜矿增速开启下行周期,预计到2021年才能结束。2019年由于新投项目不足,加上全铜矿老龄化导致多个大型铜矿减产,可统计铜矿产量边际增加25万吨,实际增速或不足1%,精炼铜增速仅为1.8%,铜供给缺口明显。

2017年国家相收紧废铜进口,2019年7类废铜彻底禁止进口至中国。

3月经济数据超过市场预期,有望边际提振基本金属需求预期。今年一季度有色板块低配幅度环比扩大,二季度稳增长政策或继续兑现,有色板块存在预期差修复空间。此外,2019年中国电网投资有望同比增长20%,利好铜消费。

铜价格上涨也会带动A股的行情,相关个股建议关注洛阳钼业和紫金矿业、

a

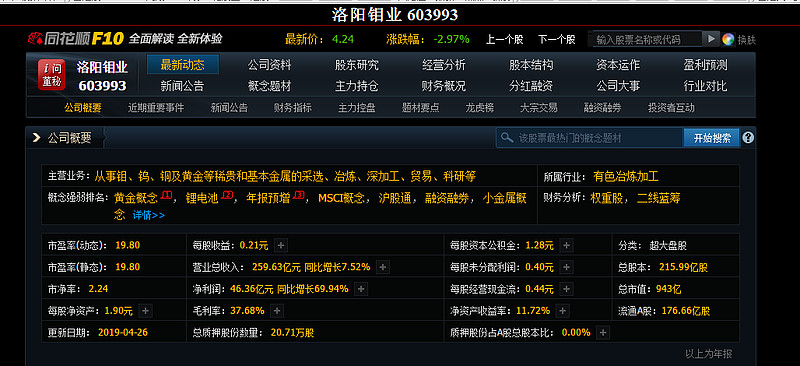

洛阳钼业是一家经营鉬,铜等有色金属的加工冶炼。2018年营业首日259.63亿,同比增长7.52%,净利润43.36亿,同比增长69.94%。

1. 栾川三道庄钼钨矿,为特大型原生钼钨共生矿,属于全球最大的原生钼矿田--栾川钼矿田的一部分,也是中国第二大白钨矿床

2. 控股子公司拥有新疆哈密市东戈壁钼矿的采矿权,该矿是近年探明的一处特大型优质钼矿

3. 公司在澳大利亚运营NPM铜金矿,为澳大利亚第四大在产铜金矿

4. 公司于刚果(金)运营的Tenke铜钴矿是全球范围内储量最大,品位最高的铜钴矿之一

5. 公司于巴西运营的铌磷矿区储量丰富,勘探前景广阔,拥有世界第二大铌矿资源和目前巴西品位最高的P2O5资源。

公司所拥有的以上资源类项目均具有较好的勘探前景。

a

三道庄钼矿、刚果(金)Tenke铜钴矿、巴西铌磷矿、澳大利亚NPM铜金矿均为“现金奶牛”,预计未来三年每年经营活动现金流90亿元左右,公司现有资源仍有扩产空间.无论内生式增长还是外延并购均有较大发展空间。同时,公司正在收购原路易达孚金属公司,如果收购成功,可通过其全球贸易网络深入了解产业.

紫金矿业:

a

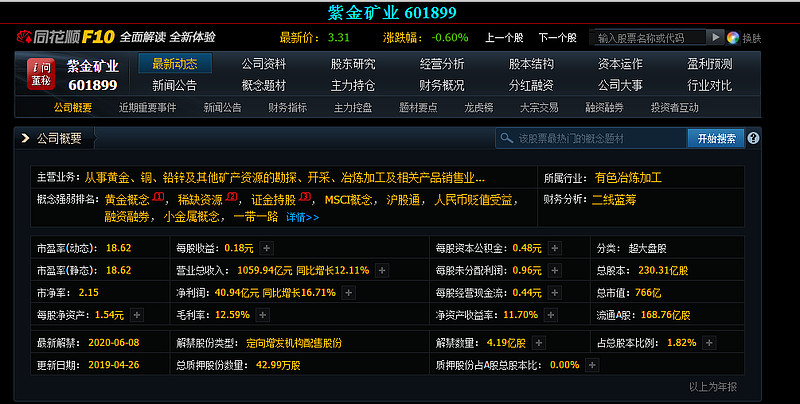

紫金矿业的营业范围和洛阳钼业基本一致,从资本市场角度看,紫金矿业对股市中黄金概念比较敏感。

公司2018年营业收入1059.94亿元,同比增长12.11%,净利润40.4亿元,同比增长16.71%。2018年,公司矿产铜产量增幅明显,加上受铜价上涨,铜业务销售收入攀升

a

公司正通过加快已并购的境外重大矿业项目建设投产,重点加快刚果(金)卡莫阿铜矿、塞尔维亚Timok铜矿上部矿带建设,积极推进刚果(金)科卢韦齐铜矿、塞尔维亚Bor铜矿技改扩建,以及Bisha矿整合运营,境外项目将成为公司提升未来的竞争力和盈利能力的一大助力。

本文仅作分享, 不构成任何投资建议。股市有风险,投资需谨慎。