顺丰控股作为快递行业的领头羊,已经由原来的快速增长转为智慧物流上下功夫,去年科技投入重金达27亿元。4月24日,公司发布一季报并披露公开发行65亿元可转换债预案。不过,顺丰控股的业绩增长已经出现乏力,是遇上了行业或企业发展的周期瓶颈,还是受重资产拖累?

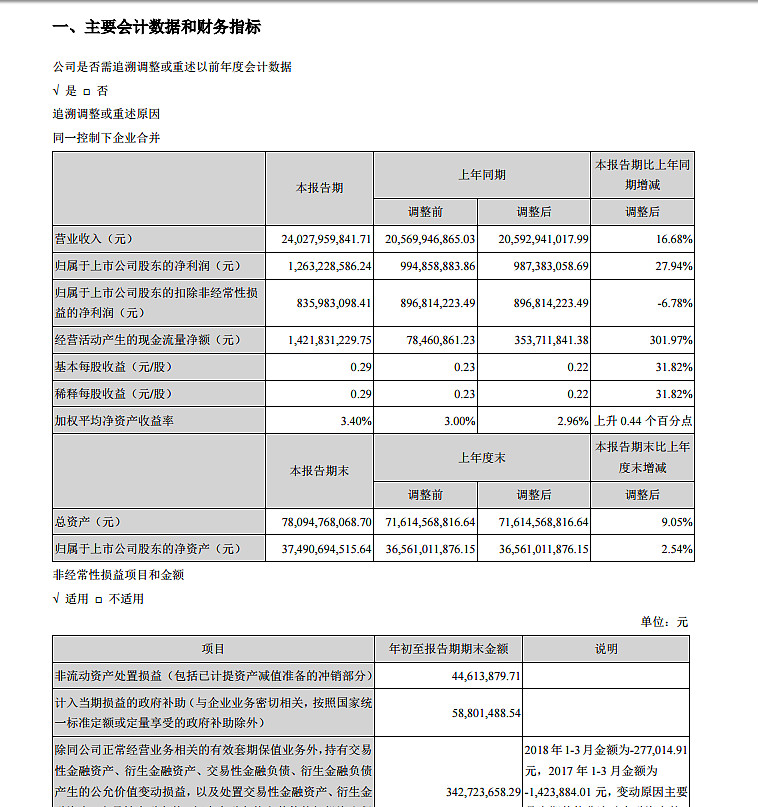

4月24日,顺丰控股发布2019年第一季报财务报告。报告显示,公司在2019年第一季度实现营收240.28亿元,同比增长16.68%;归属于上市公司股东净利润12.63亿元,同比增加27.94%,基本每股收益0.29元,同比增长31.82%。但扣非净利润出现负增长,同比下降6.78%。经营现金流比较好,同比增长301.97%。资产规模可以用巨大形容,顺丰控股一季度末总资产高达780.95亿元,净资产374.91亿元。

也许市场对快递行业发展的期许过高,顺丰控股的扣非净利润负增长显得那么扎眼。同行来对照,相比同行业公司的增长势头,顺丰控股则稍显一些疲态。

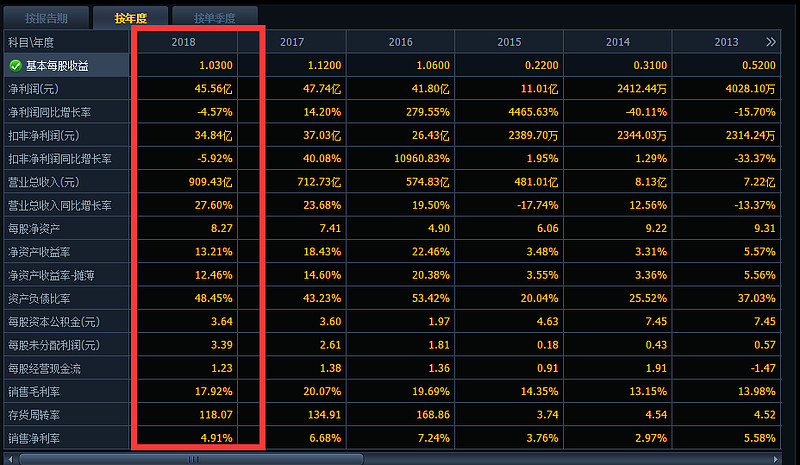

据2018年年报,顺丰控股报告期内共实现营收909.42亿元,同比增长27.60%;实现净利45.56亿元,同比下降4.57%;业务量38.69亿票,全国快递业务票单占比为7.63%。相比之下,除营业收入仍处于行业领先地位外,顺丰控股在净利润增速、市场占有率方面已无优势可言。

针对净利下降,顺丰控股在年报中表示,这主要归因于运输成本的增加、人工成本上升和场地投入加大三大因素。实际上,在顺丰控股下滑的背后,或与低端快递市场被“三通一达”牢牢把守,而顺丰控股主营的高端快递市场又遭受阿里巴巴和京东的双面夹击有关。

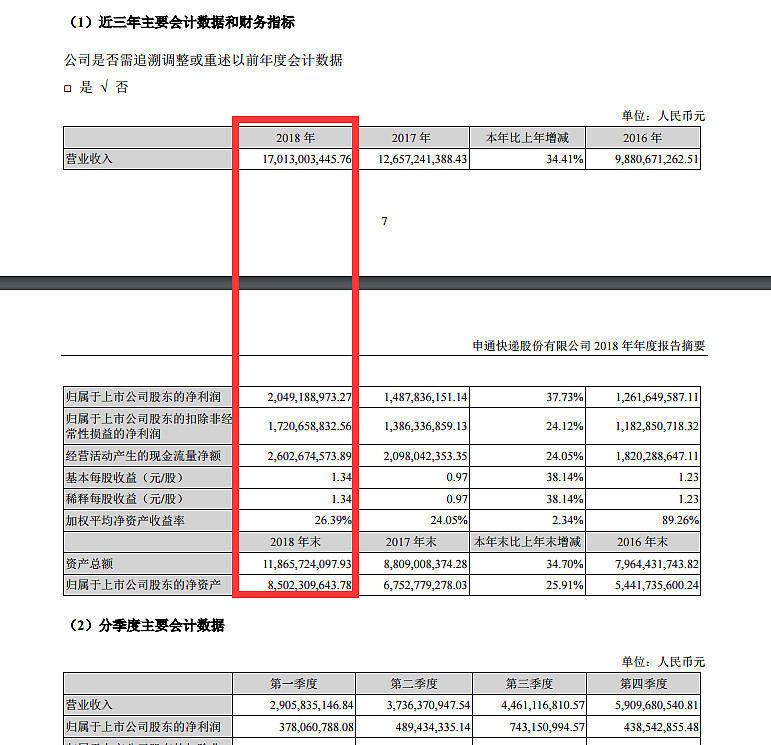

申通快递仍以告诉增长,根据年报,该公司营收、净利润和扣非净利润分别实现增长34.41%、37.73%和24.12%。

圆通速递也同样增长强劲。该公司2018年营业收入、净利润和扣非净利润增速均超过30%,分别实现同比增长37.45%、31.97%和34.11%。

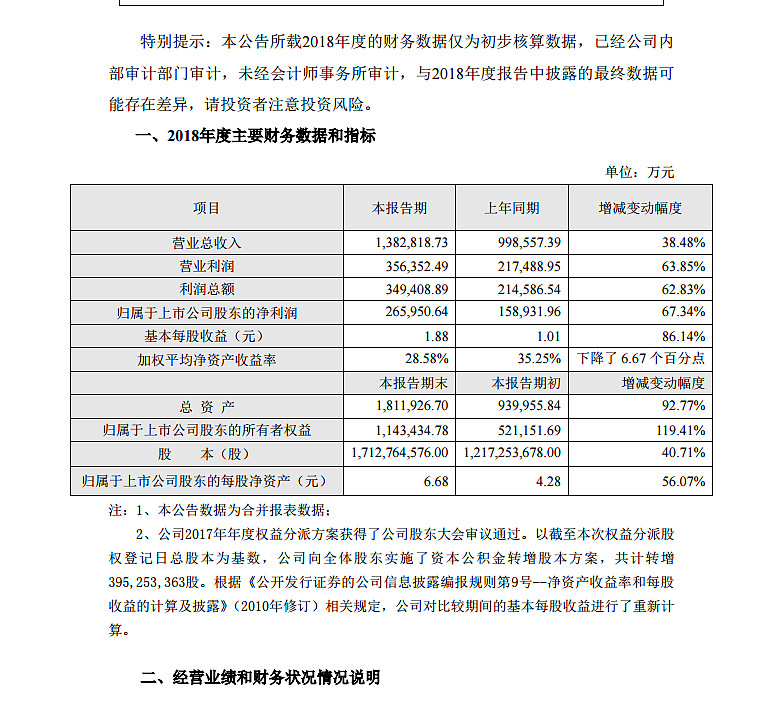

韵达快递增速更为突出。根据该公司2018年业绩快报,预计营业总收入、净利润分别实现同比增长38.48%和67.34%。

近两年,国内电商呈现快速增长,带动快递包裹数量走高。然而,这对于物流行业国内唯一直营快递来说,顺丰控股收益却不明显。究其原因,主要因为“三通一达”占据了80%的低端市场份额。作为没有电商基因的快递公司,事实上,早在数年之前,顺丰控股即已意识到自己短板所在,但无奈数次试水电商,却一直未见起色。