投资源于生活。#东阳光科600673# #东阳光#

本期重点推荐我准备长期持股的,在我的选股打分系统得分77.25分的股票$东阳光(SH600673)$ 。关于东阳光怎么进入我的自选,得说到肺炎在武汉爆发时,我有一同事从武汉回湖南的时候发烧了,当地各种风声鹤唳之后,最后让他买了点东阳光的奥司他韦,然后这个事就结束了。听到这个故事后我认真的研究了下这个股票。

首先,东阳光的业务有两个重点板块分别是医药和工业,很平均,基本是40(医药)60(工业),预计2020年医药营收将超过工业板块。先说工业,主要是电子材料和合金材料,用途在于电极材料(腐蚀箔和化成箔)和部分空调、冰箱的制冷。在腐蚀箔和中高压化成箔领域,东阳光在国内都具有明显的领先优势,也对国外的主要下游客户(JCC、NCC等)供货。随着特斯拉#特斯拉# 等品牌电动车、5G新电子产品等相关产品在中国的火热,电机材料的需求将大幅上升。成本端主要材料就是铝,不属于贵金属没有投资保值的功能,我国基本占全球三分之一的供应量,成本可控。东阳光的平均毛利大致在45%左右,高的惊人,但是扣除了医药板块后,毛利只有16%左右,就是一个合理的制造业毛利(主要是受制冷合金材料的拖累)。考虑到医药的高营销费,公司净利润水平很一般就很好理解了。$特斯拉(TSLA)$

医药板块最主要就是前文说的奥司他韦了,高毛利高营销费,未来可能还有胰岛素等爆款产品。东阳光通过持股港股上市的东阳光药来实现医药板块的收入。东阳光药的发展模式也比较特别,通过向实控人购买专利来实现医药的生产和销售,赤裸裸的关联交易实在是无法言表。不过,我对这点的解决方式只能交给市场。首先东阳光药在港股的涨势还可以,港股以机构为主,他们的研究能力较强,不至于偏差太大。第二,东阳光药获得了黑石基金的大额可转债认购(4亿美元)。这么特定发行的可转债我认为黑石是认真调研过他们的关联交易的,风险不会太大。

接下来说说估值。截止目前的估值,PE22,PB3.1,明显低于了行业的估值。经过疫情这一波的上涨,医药的估值就更夸张了。很奇怪的是东阳光反而跌了,我也是在疫情爆发后买进东阳光浮亏了很长一段时间的,直到7月这波才浮盈不到10%。今年随着业绩的释放,预计2020年年报会有大幅的增长,退一万步,不考虑增长,就算估值回归行业平均也有很大的空间。东阳光主营分跨了两条高增长率的长赛道(电子、电池和医药),产品竞争力较高。公司财务指标也比较优秀(ROE、毛利)。估值目前低于行业平均,也处于公司历史底部。再叠加回购等因素。我是十分的看好未来股价的表现。$东阳光药(01558)$

2020.7.30更新-——

这次停牌复牌后我没有买进,关联交易的风险太大,至少也要接近增发价10%以内才安全一点,6.89吧,如果有机会可以考虑补仓。

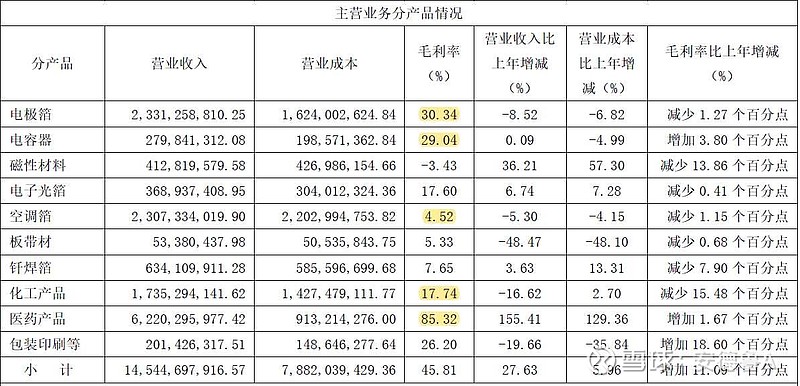

附图可以看一下主要产品的毛利和销量: