一、养老组合建立的目的很简单—养老!

虽然目前的实际年龄和“养老”还是有较远的距离,但是我们也常说“人无远虑、必有近忧”。提前准备总是好的。这样能够准备得更充分、有更多调整、修正以及完善的时间和机会。

最近又把投资大师大卫·斯文森的《unconventional success》反复阅读了几遍。他提到“资本市场为投资者提供了赚钱的三类收益,即资产配置、择时交易以及证券选择”。但同时,斯文森认为,只有资产配置才是我们真正需要关注的,这是唯一的、真正的免费午餐。后两项,择时交易和证券选择,对于绝大多数人而言,很可能不仅不能够有利于赚钱,反而很可能对赚钱这件事有极大的坏处。

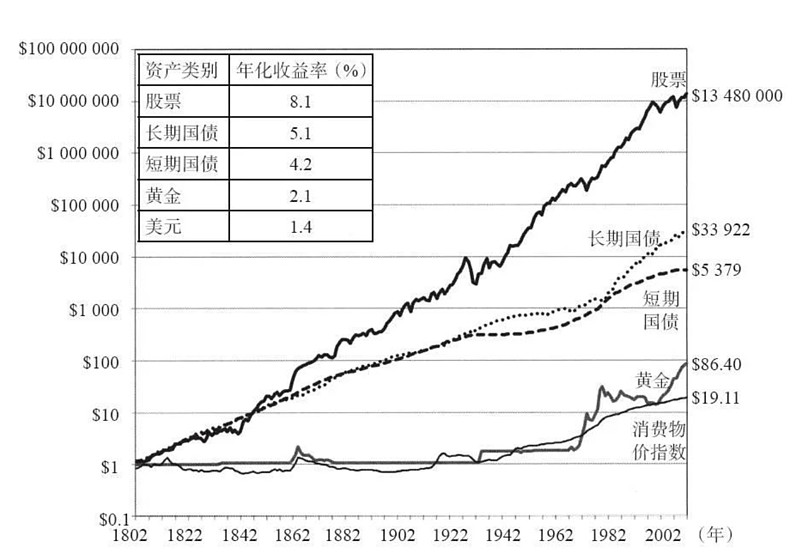

严格来说,证券投资(俗称炒股) 只是资产配置中的一个部分,当然它是其中最重要的部分。西格尔在《股市长线法宝》一书中,对此有过详细的、历时上百年的比较。他对比了常见的不同种类主流资产,随着时间的推进,带给我们的收益率对比。

鉴于我们的实际国情,特别是在过去这几年,中国人最中意的、几乎是信仰一般的房地产投资几乎变成鸡肋之后,中国老百姓可用于资产配置的选择实在是乏善可陈。因此,我目前只考虑在股票上面来进行配置。

二、养老组合标的的挑选原则:

既然目的是养老,那么基本原则就必须是为了很好地实现我们养老这个目的。

1、挑选的标的&股票必须“长寿”。

2、挑选的标的&股票必须“稳定”。

3、挑选的标的&股票必须“赚真钱(稳定分红)”。

基于这几个原则,我初步做了下面这样的一个股票和ETF的标的池。

特别标绿的两组,是很多人容易忽略的宝藏!

有句俗话:相信国运,买纳斯达克!虽然这是一句玩笑话,但是玩笑话里面是饱含真理的,懂的自然懂!

目前来看,地球上没有任何国家的创新能力接近美国,更别提超越美国。因此,在看得到的未来,美国的股市,大概率依然是地球上最牛X的市场。因为外汇管控等一系列的实际困难,我们绝大部分普通人都没法直接投资美国股票。因此,我们只能退而求其次,通过国内的一些ETF来曲线实现我们的目标。

B股同样也是一个宝藏。由于开户、购买美元、港币等麻烦问题,B股的股民数量只有A股的零头,成交量也是只有A股的零头。这也导致B股中99%的公司,估值都远低于A股的公司。即使是同一家公司,同时在A股和B股上市,同股同权,但是他们的B股估值通常只有其A股亲兄弟的50%,40%,甚至30%。用俗话来翻译,就是同一家公司的B股股价比它的A股打了5折、4折、甚至3折。

如果这不是股市,而是真实的商品市场,我相信,99.99%的人都会冲到“B股”去购买商品。而一旦换成股票市场,许多人就失去了常识、失去了判断。

也有人说,我也知道B股好,可是开户麻烦啊。如果一个人连赚钱都嫌麻烦,那他做什么事不嫌麻烦呢?

养老组合的操作方式:

1、除非出现大牛市、疯牛市,否则基本上只买不卖。也就是说,基本上不考虑做T、不做波段操作。

2、每半年对于持仓公司进行评估,只要基本面没有发生重大变化,则一直持有。

3、如果发现其他更好的公司,则把更好的公司加入股票池,有新资金或分红,买入新的公司。

4、分红不提取出来,继续再投入。

其他补充:

1、由于纳斯达克、标普500依然处于最近两年的牛市中。因此,目前暂不买入,耐心等待。再好的公司,也必须要配合好的价格。

2、由于目前个人年龄还不老,并且有持续、稳定的工资收入。因此,目前的组合中,包含了好几只个股。后面可能还会添加新的公司。通常来说,越分散是越保守的。而在我目前的这个养老组合中,全仓ETF,不含个股反而会是更保守的选择。我只是根据自己的实际情况,给自己增加了一些折腾的机会。随着年纪的增长,会逐步降低个股,增加ETF.

3、目前主仓位依然是满仓贵州茅台。理由和上面的第二点是一样的。此时此刻的我,依然认为持有贵州茅台,很可能在接下来的几年能够取得比这个“养老组合”更高的收益。可能我会判断失误,可能茅台会落后养老组合。但是还年轻,还有持续收入,因此愿意继续折腾。如果哪天,我认为茅台的股价偏贵了、很贵了,我则会降低茅台的仓位,把资金加到这个养老组合。很可能在某天,我的持仓就全部变成了“养老组合”。

4、原计划,本养老组合到2024年1月1日开始买入。但是看到目前我选中的这些股票&ETF,很多都处于让我很满意的价格,决定现在就开始配置。不会考虑分批买入,而是一次性就配置完毕。

五、最终入选的标的买入理由:

总共投入20万元整,不多一分,不少一分。

最初的计划是4只ETF+10只个股,ETF分别买入2万、2万、2万、4万;个股均买入1万。

但是由于有3只个股的价格没有让我太满意,而我又有一些“现金厌恶症”,因此,消费ETF多买了1万,变成了5万。这也是整个组合中,持仓比例最高的,达到了25%。红利ETF也由计划的2万加到了3万,也是整个组合中排第二的标的。关于每个标的买入的仓位占比,下面会详细说明。另外,个股里面的“美的集团”是唯一买入2万的个股。其他股票,都是按照计划买入的1万。美的多买了1万多的原因纯粹就是买入的那天,它的跌幅最大,没有什么其他的高级理由。我个性比较喜欢买跌不买涨。

再展示另一个表格:

第一列持股公司中的最后三项,是我原计划要配置的。最后没有100%执行这个计划,有点小遗憾,不过问题也不大。原本就说,配置个股属于“不那么保守”的操作。目前的原始投入资金大致就是ETF组合11.5万,个股总共8.5万。

六、详细解释每个ETF和个股最终入选的理由。

1、消费ETF

先看两张图:

消费ETF从前期的最高点到现在,几乎跌掉了50%,从1.545到目前的0.879。但是,即使如此,最近5年的年化收益依然达到了14.45%,而成立至今的年化收益也高达13.20%。有些人可能不太清楚这两个数据的意义。大概翻译一下就是,这样的年化收益是投资大师级别的收益率。长期来说,投资能达到这样收益率的人,人类历史上也屈指可数。这就是为什么,消费ETF是这个组合的第一重仓原因。此外,很重要的一点,这只ETF的费用相对比较低,0.5%的管理费+0.1%的托管费用。买各种指数和ETF,摩擦费用的高低是挑选非常重要的一个理由。因为,市面是通常都会有很多相同主题的ETF,业绩类似的情况,它们的费用可能相差巨大。这样,对于买入的消费者来说,最终的实际到手收益也会相差巨大,特别是拉长了投资年限来对比的话。

在我最初选择标的的时候,还有几只入选了我的初选池,分别是易方达全球高端消费品指数(118002)、天弘越南市场股(008763)、宏利印度机会股票(006105)。但是由于摩擦费用太高,最终都淘汰了。比如说这个全球高端消费品指数,买入就有0.12%的申购费,然后每年还有1.2%的管理费,0.35%的托管费。也就说,你只要一买入,你就损失了1.67%。

我挑选的4只ETF在市场上都有类似的产品,我最终挑选的这几只都是摩擦费用相对最低的。

这只ETF买入最重要理由就是它属于市场中“最稳”的,能够起到中军的作用。我们可以看看它之前的业绩和股价的K线图。

股价一路向东北,而且波动很小,成立以来,最大的回撤也未超过20%。

另外,费用非常低、费用非常低、费用非常低!重要的事情说三遍。管理费0.15%,托管费0.05%。两个加一起0.2%!!!

这两个ETF有些类似,都是属于同一个大行业,甚至可以当成一个ETF来对待。这两个ETF都属于这几年受到重创的难兄难弟,卧龙凤雏兄弟。

医疗器械、医药属于空间巨大的行业,特别是对于我们这样一个人口基数巨大、并且逐步迈入老年化的国家而言。医药这个大行业一定是最为受益的。只是他们太复杂了,门槛太高了。99%的普通人都很难搞懂它们。因此,选择买入ETF是一个相对靠谱的选择。

这两只ETF差不多都属于腰斩了。即使目前它们的价格不是最低点,也许也是“很低”点?当然,或许不过是由于它们之前“太贵了”。

这两个老冤家可以算成一个股票,目前他们的情况有些类似,其中美的的状况相对更好,格力相对更惨一点。在过去的许多年,格力的业绩,市值,分红等都要比美的更好。可如今,格力只有1830亿市值,美的3550亿市值。格力几乎刚好就是美的市值的一半。

根据前三季度的业绩公告,格力归母净利润增长9.77%;美的增长13.27%。都不能说很好,但是在目前的大环境下,其实也还不错。特别是再对照一下他们目前的动态市盈率,格力大概6.9,而美的10.8。对比下它们的市盈率和利润增长,目前的估值怎么看都是偏低的。

而买入这两个公司,我甚至都不太指望它们未来能有多高的增长。一个简单的预期就是买入这两个公司能够跑赢国内的通胀。因此,买入它们最重要的理由是股息。

按照最为保守的股息率估计(虽然今年业绩都继续增长了,按照去年的分红来算),格力的股息6.2%,美的股息5%。大概率今年都要超过这两个数值。

长江电力可能是整个A股里面,在稳定性方面,唯一超过贵州茅台的公司。看看它的K线,你一定脱口而出两个字“牛逼”!

太稳的长江电力也导致它有一个问题,“不便宜”。没有办法,好东西人人都喜欢。目前股息率3.7%左右。不高,但是过得去!没办法!

选择中国石化也是图一个稳,按去年业绩算,股息率也达到6%+,从过往历史来看,它的分红持续性不错。

6、中远海控

这个股票是这个组合里面的另类。我是有一种买彩票的心态,按照中报的预告,仅仅它的中期分红就能够达到5%的股息率了,再加上一个年底的分红,可能总分红又能接近20%。不敢想、不敢想。

另外,今年业绩这么不好,但是根据三季度报看,似乎今年也能赚300亿,目前市值1580亿。就算明年更差,业绩跌一半,年赚150亿,对于1580亿的市值来说,似乎也不贵。

这就是一只彩票股。

7、洋河股份

这也是组合里面稍微有些另类的一个标的。它是唯一的一只白酒股。这样的组合里面,不配置一只白酒股,似乎怎么也说不过去。我选择洋河也是做了比较保守的打算,我当它以后没有增长了,就维持这一两年的业绩,一直持续下去。业绩好点的时候,扣非净利润100亿+,差点的时候100亿—。去年每股分红3.74元,按照目前的股价算,股息率3.2%。不高,但是也能接受。考虑到白酒公司整体都非常健康的财务状况,配置一个保守估计3.2%股息率的白酒公司,似乎还是挺不错的一个选择。

8、招商银行

以前,一直觉得招商银行是最不像银行的一只银行股。因为其他银行股的市盈率一般都是5上下,而招商银行的市盈率15左右!可是没想到,截止到今天,招商银行的动态市盈率居然是4.92,终于变得和其他银行一样了,终于变成了一家普通的银行股。

相对来说,招商银行是这个组合中,我最没底,最不放心的股票。按照它去年的分红来算,股息率也达到了6%。我不指望以后能递增,能维持这个就很好了,实在真地下降,希望降幅小于50%,我的预期就是这么的低。这样的一个组合中,配置一个银行股应该不过分?

9、遗珠之憾

这几只都是分红很高的股票,它们也都是红利ETF中的重要持仓。因此,我也算间接地持有了。简单点说,就是觉得它们今年涨太多了,特别是2只煤炭股。希望它们以后能跌一些再让我买入。