简介

主要从事清洁能源(水利、光伏发电)+医养健康(很大可能不会作为近些年的重点,并有砍除的可能性)+自然资源开发(河砂、河卵石、碎石等产品,类似超市的作用)

股本结构

截止到2022年的年度报告来看

国资占据总股本53%的比例

根据最新的20230331股本结构来看

湖南发展资产管理集团有限公司直接转让所持的股份直接转让给同时国资的湖南湘投控股集团有限公司

实际的控股股东为湖南省的国有资产监督委员会,持有该上市公司41.74%的比例,这各比例在国资控股的上市公司来说也是比较高的

经营分析

营收比例,清洁能源43.75%(水利、光伏发电)+医养健康0.99%+自然资源52.5%(河砂、河卵石、碎石等产品的销售)+其它2.76%

利润比例亮点:清洁能源82.69%,医养健康-7.83%

这说明该公司的重大利润来自清洁能源,医养健康服务是累赘

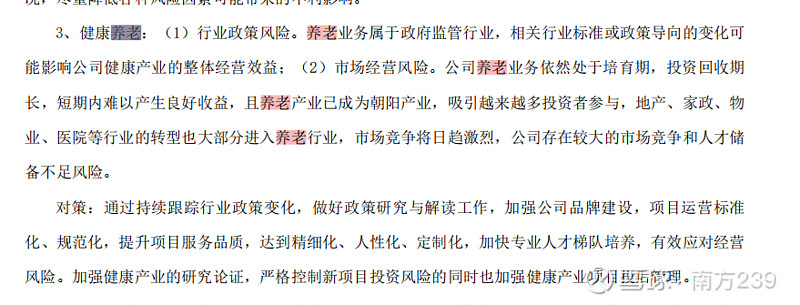

解释下前文为何该公司医养健康(很大可能不会作为近些年的重点,并有砍除的可能性)

从2022年的年报中关于养老的投资的公司有三家

关于医养健康方面的业务从年报中说明了主要依托的是湖南发展集团养老产业有限公司

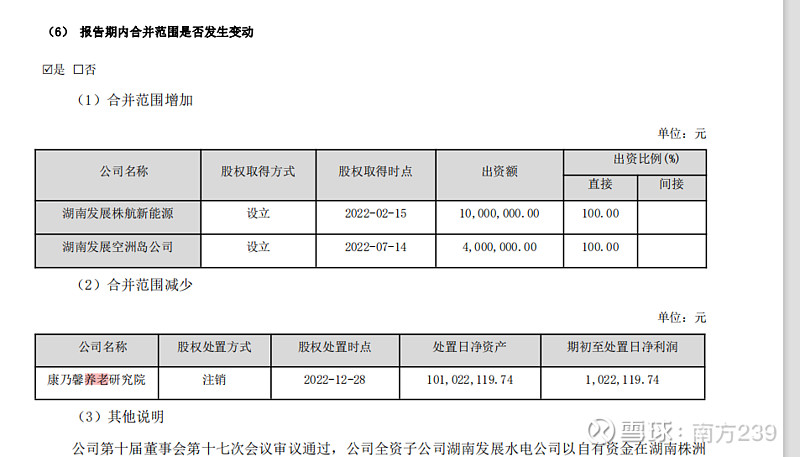

康乃馨养老直接注销,对以后的统计没有影响

在未来发展规划中,对健康养老表述不是很明确和规划,更严重的是

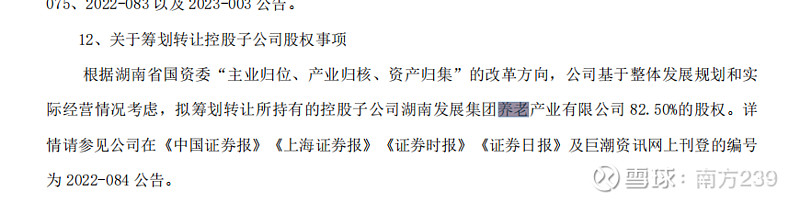

医养服务核心的公司:湖南发展集团养老产业有限公司被挂牌出售,82.5%的股权相当于彻底舍弃

分红融资

分红情况不稳定,但13年-2022年近十年期间,该公司的净利润平均都在8千万以上

关于股价问题

个人认为偏高,理由

1基本面未发生太太变化,甚至有恶化的迹象

2.指标来看

PE(滚动市盈率来看),18年到2021年PE都稳在50以下,

PB(市净率)来看2018-2021年PB都在1.5一下,2022年最高直接到2.73左右

MACD指标中死叉形成并且有向下移动的趋势

2022年的股价暴涨,纯纯的属于概念炒作,基建+电力+养老

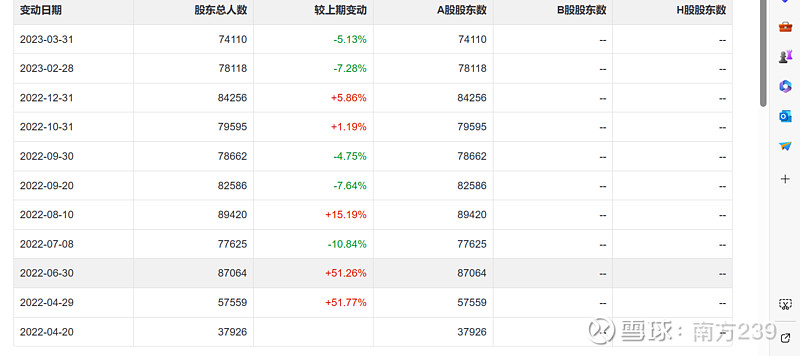

从股民2022的3.79万名到巅峰的8.71万人,到现在还剩下7.41万人,这严重说明了当初的炒作,高位接盘的股民有多少

关于公司未来的思考

该公司深耕于湖南省内发展,未来的重点主要将放在发电方面的业务(清洁能源);自然资源开发业务,比较依赖基建方面,据有较强的周期性;医养健康方面的业务,岌岌可危,主要是该公司由国资控股,某些前瞻性的产业布局具有明显的局限性,换做私人控股的话,前瞻性的产业一般会加大这项业务的投入的,毕竟养老行业前景摆在哪里,虽然目前会亏钱。

结论:该公司生存能力较强,发展能力一般(国资的局限性)