目前本人尚未持有,后续择机介入,文章仅供浏览

公司简介

具备各类有关医药与医疗器械经营资质,关于医药加工有一定的研发能力。简单说就是具备一定的医药研发能力+医疗器械经营+医药售卖功能的一家企业有一定竞争力。

净资产7.41元

股东结构

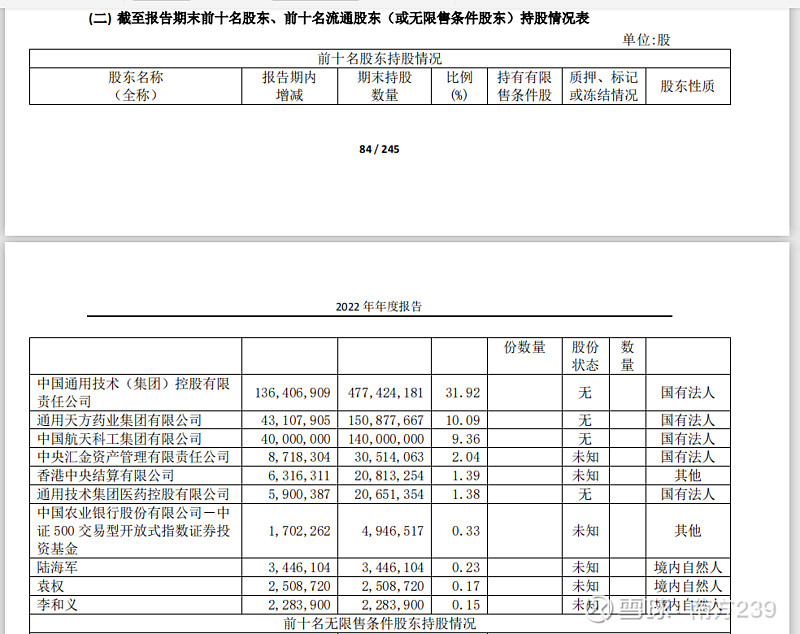

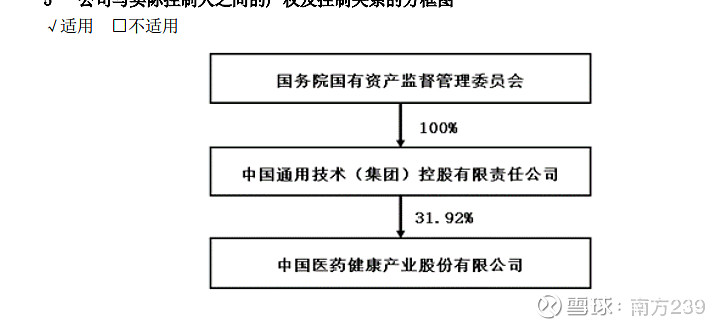

根据2022年的年报显示,该公司50%以上的股本掌握在国资手上,其中最为显著的是该公司的实际控制人是由国务院国有资产监督管理委员会,纯正的中字头。

经营分析

亮点:营业收入仅占9.4%的医药工业(生产药片)业务提供了约占净利润的31.07%的利润加持

财务分析

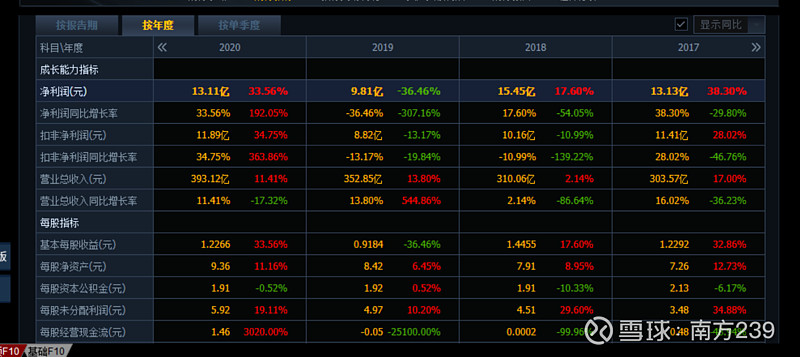

营收上来看,2013-2022年的财报来看,营收增长1.5倍,营收增长相对比较稳定

但从扣非净利润来看,该公司扣非净利润较为不稳定,最大的扣非净利润主要是在2020年11.89亿上。而2022年则是6亿,这说明受外部环境影响较大。

分红融资

近十年的分红来看,稳定在股利支付30%左右的一个水平,分红稳定的同时,说明该公司对所在行业的经营管理比较成熟。

关于股价的问题

我觉得截止到2023年8月2日的股价来说,12.97的价位偏高。

理由

1.基本面没有发生太大的变化

2.从过往的各种指标来看,当前属于价位属于偏高

从PE(滚动市盈率)来看,目前的市盈率是25.58,但2019-2021年的时候市盈率基本是在20以下

从PB(市净率)来看,目前的市净率是1.76,但2019-2021年的时候市盈率基本是在1.5一下。

3.直观的从k线图来看还有继续下探的空间,到30元下跌到12.45元,开启反弹到17-18元,无承接维持反弹,开启阴跌+叠加最近医药各种利空,集采将加大力度+反腐,,短时间内看不到反转迹象

2022年7.25元的价格(前复权)上升到后面的30.99元翻了四倍,原因就是资金的过度炒作(仿制药概念),一旦资金跑路形成的套牢盘是相当恐怖的,21年股东人数从8万人,到22年股东人数激增到高峰的27万,到现在还有20万的股民。

但从一个常用指标来看,kdj指标显示,该股近段时间处于超卖状态。

对该公司未来前景思考

该公司由国资控股深耕医药行业,经营稳定,发展规划明显,比较典型的纵向发展,具有较高投资价值

$中国医药(SH600056)$ $嘉事堂(SZ002462)$