利益申报:本人持有国检集团

最近有点手背,看好数字化人民币,分析过基本面后,挑了长亮,没买科蓝,结果科蓝连续大涨,长亮好像还没睡醒。

看好检测行业和碳中和带来的机遇,买了国检,结果两高入股广电计量,又创新高。华测、广电计量和国检按市值排名,国检已经变成了小弟弟。

截至2021年Q1,国检的基金持股仅有0.017%(不算港股通持股),广电计量的基金持股比是17%,最近又有高瓴、高毅入股;华测是22%,而且华测的是大股东里面还有港股通投资者和社保基金那些,实实在在的机构爱股。

国检真的这么不济吗?

检测行业是我喜欢的行业,符合社会、经济发展的大方向,不同行业对于检测、认证的需求只会越来越大,要求越来越高;而且国内检测行业仍然属于发展的初期,行业龙头的市占率也仍然很低,有很大的并购空间;检测行业需要砸钱盖实验室、添置设备,但上了轨道之后就是稳稳的现金流入,不容易受经济周期的影响。

看看这三家的营收、扣非净利润的复合增长率,都达到了两位数以上。而华测的扣非净利润增长率则高得惊人,其成长的转折点在2019年,扣非净利润较2018年大幅增长超1倍,主要得益于毛利率的提升。

华测、广电计量和国检这几年都在跑马圈地,大肆并购和扩张。所以三者的商誉在2020年都快速上升,以华测增加幅度最大。

去年华测收购了新加坡的Maritec,广电计量主要收购了中安广源,而国检收购了广州京诚和湖南同力。华测不断国际化布局,而后两者则仍然聚焦在国内。

检测服务行业依赖于人才、实验室(设备)我们再来看看这几方面的数字。在固定资产+在建工程的投资,三者在过去5年都有较大的增长,在体量来说,还是华测第一、广电计量第二,国检居末。如果看增加的速度,那么广电计量和国检这三年间要快得多。

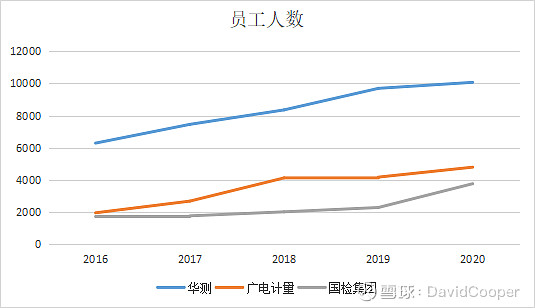

再看看人数的增长,华测的员工总数远远多于后两者。华测在2016-2019年间人数增速较快,但到了2020年,增速就大幅放缓了。是管理层觉得要放缓脚步来提升管理绩效了吗?

再看国检,和华测刚好相反,在2016-2019年间员工增速大大落后于其他两家,但在2020年,员工人数增长了64%,而且主要增加在技术人员方面。设备增加了,人也增加了,那么我们能不能期望未来国检能有更快的营收增速呢?

我对于员工人数比较好奇,又细看了一下,发现些有趣的地方。

人员结构:华测的销售人员数高的惊人,2020年末是2623人,远大于后两者之和。而国检的销售团队则少得可怜,仅有175人。或许这也反映了国检的业绩并不过多依赖于销售团队,而是它在行业的声誉和国企地位,真的是生意找上门,而不用自己去跑生意。

华测有庞大的生产人员团队,但相比之下其他两家几乎没有。我姑且认为是大家的分类标准不一样。把生产人员和技术人员合并来看或许更好些。同样是华测的人数远超后两者。

华测人数多,会不会拉低人均绩效呢?

从上面的比较看到,华测人数多,但并没有拉低其人均效益,人均创收、净利都是逐年向上,呈现非常良性的态势。而广电计量则表现相对没有那么好,有点走V形的感觉。而国检的人均绩效从绝对数来看是三个立面最好的,但这三年间在不断走低。

国检在2020年人数增加了64%,但营收、扣非净利润的增长只有30%和25%,因此人均绩效被摊薄了。华测和广电计量的人员增速都在10%左右,它们的营收、扣非净利润增速要高于人云增速,因此要较国检为优。

一方面,国检以往年度的人均绩效吊炸天,但这两年缺乏动力,或许也和国企的身份有关系,好日子过得久了,就会在市场竞争中失去敏感度,要被动挨打。另一方面,它在并购方面的动作大了,是否也能增加其未来业绩的呢?

国检的银行借款非常的低,2020年末不到4000万。相比之下,华测有2个多亿的银行贷款,而广电计量有8亿多,而且有6.5亿是短期借款(长短配的比例让人有点吃惊)。

而且国检的银行借款在过去5年都很少,华测则是在2017、18两年间较高,这两年在不断的减债。而广电计量则维持了较高的银行贷款,也和它的大力并购、投资有关。或许这也是它引进高瓴、高毅的原因之一。

我对于低负债率是更喜欢的,毕竟这也符合好企业的标准,以更少的外部资金来驱动企业发展,对于股东而言是最好的。不过从另一方面看,也再次说明国检的进取度的确有待加强,放着国企这么好的条件,不适当加些杠杆有点可惜。

杂七杂八说了一堆,为什么国检不受市场待见?我的看法是,給点耐心。

我觉得还是在业绩成长性方面,国检着实要差些。但往好的方面看,它已经在软、硬件方面做了很大的投资,我认为去年技术人员的大幅增长,是让未来更有想象空间的点,毕竟实验室建好了,还是得有人来运作才行。

此外,国检的基础很好,看看它的人均绩效,直到2019年(停滞的一年)也仍然吊打华测、广电计量。想想它在建材、建筑、环境行业方面的地位和历史,再想想碳中和概念下最受益的标的,我会更看好它的弹性。

国检的国企属性或许是制约它快速成长的主要原因,但国资委对于国企管理层要求更重视资本市场、市值管理,是个利好。

话说,国检也应该筹划一下引进些战略投资者,在资本和市场上搞点水花。基金持股那么的低,乐观的想,增长的空间还是很大的呢。

图片上传中......