$维亚生物(01873)$ 我也说说我对维亚全年业绩的看法,分损益表和资产负债表两部分看。只做评论,不做结论。

损益部分:

1、上下半年收入增长有所回落

撇除纳入朗华业绩的因素,可以看到维亚下半年的收入增长比上半年稍有回落。

上半年收入增长38.8%,下半年增长32.4%。

l 来自非投资对象的收益,上半年为154M(19年同期为105M),增长了47%;下半年为193M(19年同期为141M),增长了37%。

l 来自投资对象的收益,上半年为44M(19年同期为37M),增长了19%;下半年为48M(19年同期为41M),增长了17%。

球友Cacius在业绩梳理也提到了管理层谈了很多经营指标的增长,可以参考他的文章。我没有医药的专业知识,不敢班门弄斧。我也建议大家要结合经营指标来看,这样才有意义。

2、朗华收入结构

在这个年度业绩公告里,我终于看到了朗华的业务结构:朗华全年收入为15.18亿,其中CDMO业务8.75亿,原料药和中间体业务为6.43亿。

把朗华这两年的收入比较下,可以看到,虽然CDMO业务是增长的,但原料药、中间体业务有所下滑。不知道这部分业务未来的发展如何,毕竟这和后面提到的高昂的商誉是息息相关的。

3、通体毛利率有所下降,管理层也解释了是纳入了朗华的原因。意味着朗华的毛利率相对维亚原有业务是更低一些。由于朗华的业务体量要比维亚大得多,在2021年业绩里,朗华全年的业绩将会被完整的纳入,届时会否大幅度拉低维亚的整体毛利率,拭目以待。

4、行政费用增加了115%,主要是人员的迅速增加和第三方咨询费增加。人员成本的增加速度如果超过收入增长的速度,不是个好事情。观望迅速增加的人员生产力的释放,是否能让收入更快的增长。

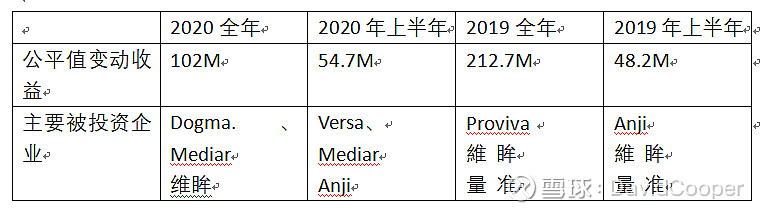

5、投资收益部分,主要还是我关注的孵化投资企业股权的公平值变动。

我把这四个期间的数字汇集如下,为了方便起见,被投资企业的名称被简化了。

通过期间金额和被投资企业的变化,只能推算一下,2020年下半年Dogma和維 眸的估值或出现了交易,例如收购或融资,导致了2020年全年和上半年的贡献来源于不同的被投资公司。

2020年9月,Dogma被阿斯利康收购。我在之前的评论有写过,按招股书的披露和相关资讯,维亚在这个deal上面或有好几亿的收益。但按上面的比较,Dogma也就贡献了好几千万而已,差异在哪里?

看了Caius的业绩梳理,说是2020年用公平值调整评估做了保守估计,但大部分可能会在2021年及以后几年逐步体现。

我非常好奇,审计师怎么能允许这种会计上的处理?以现金流来确认会计上投资收益的确认?这言下之意是按收到钱来在未来几年摊分?这不是平滑业绩的手法吗?

由于没看到收购的相关支付条款,我只能猜测或许是涉及到很复杂的支付方式、条件,会影响到几年的时间周期。

.至于其他的几个被投资企业,在网上找了一下,也没见到任何融资或交易的相关信息。看到维眸去年9月向FDA提交了临床II期的试验申请,这不会是它增加估值的原因吧?

总体而言,由于纳入了朗华的部分业绩,维亚2020年全年的业绩是增长了,利润里面有多少是现有业务内生增长带来的,多少是朗华贡献的,看不太清楚。在分部业绩里,原有业务收入增长35.8%,分部业绩增长34.5%,算是同比例。但未摊销部分(总部成本、费用)里面没有披露更详细的资料。

财务成本虽然暴增,但考虑到15亿左右的银行贷款会被更低成本的可转债资金偿还,2021年或会有较大幅度的下降。至于投资收益部分,只能见仁见智,视乎你到底是否把这部分(除开像Dogma这种有公开交易,而非靠评估)当做企业经营的业绩一部分了。

再看看资产负债表。

1、资产负债表暴增。

19年维亚上市,募集资金12亿人民币,20年通过配售、发行可转债和银行贷款募集资金约55亿,是19年的4倍多,合计两年干了67亿。刨掉14亿的银行贷款(预计以可转债资金偿还),也还有53亿之多。

巨额融资也导致了资产负债表的巨增,2020年末资产总额为81.5亿,19年末为18.9亿,暴增3倍多。

虽说现在CXO的赛道很热,大家都争分夺秒的作收购、增加产能,抢占有利位置,但这么激进的速度、这么大的步子,能否产生预期的结果?只能靠时间来证明了。

2、高昂的商誉

收购朗华,产生了18亿的商誉,占年末总资产的22.4%,比例不可谓不高。管理层对于收购的意义, 自然是充满各种期待。

高商誉也意味着高的运营杠杆,朗华需要每年保持较快的业务增长速度,才不至于产生减值。参考A股那些资产负债表记录着高比例商誉的公司,有多少被这商誉减值伤害了的呢?

3、存货、应收账款暴增

存货增加了18倍,应收账款增加了4.5倍,这大概率是朗华的原因。

维亚全年收入为6.97亿,同比增长115.7%,但12月末应收账款为3.2亿,较19年末余额增长457%,应收账款年内增加了2.63亿。12月末存货为1.65亿。

反观维亚中期业绩,还没有纳入朗华的业绩,收入同比增长38.8%,6月末应收账款为0.7亿,较19年末余额增长21.1%。6月末存货仅为0.1亿。

维亚之前的存货、应收相较收入还是比例较低的,但纳入朗华后就大大拉低了其资产的周转效率。

由轻入重,是否好事,也还是得时间验证。

4、经营现金流

由上述应收账款的变动可以看出,维亚收入的含金量并不高。

事实上,维亚本身的经营现金流就已经不算好,2018年经营现金流净额为0.12亿,2019年为0.46亿,2020年上半年为0.21亿。

20年全年收入的一半没有变现,变成了应收账款,估计全年的经营现金流也不会好看。

再看朗华,在现金流上到底能有多大的贡献?朗华17-19三年的经营现金流为1.26亿、0.8亿和0.9亿。

维亚为收购朗华安帕了14亿左右的贷款,2025年到期。假设这笔贷款没有被替换,换言之维亚每年平均得还2.8亿,把上述维亚和朗华的经营现金流加总也远远达不到这个要求。

维亚以可转债方式为这个贷款做了再融资的安排,缓解了还款压力。但股东们就不需要考虑项目的回报率和回收期吗?

5、不断摊薄的股东权益

可转债替换掉了银行贷款,如果可转债转股的话,新股东将替代债主。但原有股东的权益被摊薄了。

维亚去年发了两次可转债,其中一次的可转债大部分已经转股;使用了一般授权增发;今年年初又更新了一般授权增发。

正常而言,上市公司在6月左右开股东大会更新一半授权,维亚急着在1月更新,应该不是为了收购SYNthesis增发那865万股,那还没发行的3.7亿多股,又是否会在6月前动用而再次摊薄股东的权益呢?