此文作为我在雪球的第九篇个人交易成长笔记,来谈谈预期差;

确定性是股市里安身立命之本,而预期差则是从股市赚钱的核心手段;

首先,通俗且较严谨的解释一下预期差概念;

对于成长股而言,股价P=PE×EPS。

PE叫市盈率,反映了股价P和每股盈利(EPS)之间的倍数关系。通常而言,具备较高业绩增长率的股票,市场给予它的PE就较高。这是因为,EPS是企业净利润的反映,随着企业EPS逐年增加,投资者回本的时间也会逐渐加快,每一年的PE就会被高速增长的业绩消化掉。

举个例子,你用众筹开了一个小超市,总投入10万,众筹的份数(总股本)是1000,那么小超市的股价就是100元,如果它第一年赚10万,PE就是10倍,如果第二年可以赚20万,PE就变成5倍,赚的钱越来越多的时候,PE就不断下降,当你一年赚100万的时候,PE就为1,这个时候你把小超市原价转让,愿意接盘的人肯定很多,因为他们只需要1年的时间就能把100万转让费挣回来;

那现在的A股市场,如何来给一个成长股进行PE的界定呢?通用的指标叫PEG,也就是市盈率PE相对于增长率G的倍数。理想情况下,PEG必须等于1。实际情况下,PE最好和最近2-5年的增长率的平均数值相匹配。举例来说,若公司常年的增长率在30%附近,那么PE合理范围也基本在30附近。

拿富祥来举例,富祥股份2015年底上市,16年净利润对比15年增长率是86%,但17年,18年净利润增长率分别只有2%,10%,这种情况下,即使结合同业公司平均市盈率来看,给个20倍PE就算高了,正常合理范围应该在10倍PE附近,但是到了19年,企业重回高速增长轨道,同时叠加了一些事件机遇,19年全年净利润增长率达到56%;这时候,再用10倍PE去看待富祥股份就明显不合适了,合理的区间就从10-20倍PE提升到20-30倍PE;

如果你是在19年上半年就看到这个业绩增长可能性(好的预期),而19年下半年的时候,很多人依然用旧眼光看待富祥股份,给了12-15倍左右PE(一般的预期),那时候股价也就在15元左右,你在那个时点买入,半年不到,就可以轻松赚50%以上;

你的预期(好的预期)与别人的预期(一般的预期)之间的差异,就叫做预期差;

我们再把上面那个公式细化一下:P=PE×EPS (n)= G× (1+G%)×EPS(n-1) 。一般来说,对于过去历史上实现了以G%高速增长的股票,市场会预计下一年依然保持高速增长,PE被抬得比较高,即利润(EPS)增速快了,给的PE也就相应抬高,而PE抬高,又再一次通过PE×EPS,将股价P抬高,这时的股价P享受了业绩高速增长带来的双倍效应。俗称“戴维斯双击”。

那么从富祥一季度业绩快报里,是否存在预期差呢?

答案是肯定存在的;

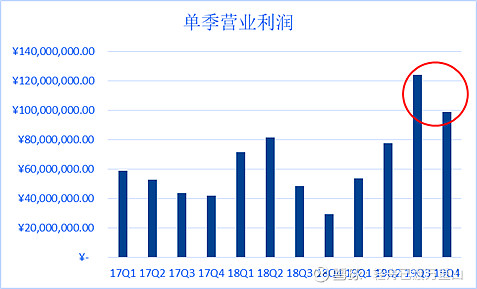

长期关注富祥股份的人,肯定观察到自19年三季度以来,富祥股份的单季净利润已迅速抬高,每季度9000万-1亿具备了常态化的可能性,那么对比19年一季度5300万净利,今天的预增公告是意料之中(至少在我个人意料之中),考虑到2月份受到疫情影响开工率,及物流运输受阻,一季度8000-9000万的净利,是在预期范围内一个不错的成绩;但是对于不关注,或者刚刚关注富祥的人来说,预增公告看上去就很亮眼,即使用30-40倍PE的价格去买,他们也会愿意,因为这是超出他们预期的事情(他们不会想到在疫情影响下,富祥还能又如此高的增速),这就是预期差!

那未来的预期差还存在吗?

也会存在,比如:

一般的预期是,富祥股份继续按照单季1亿左右的净利增长,全年净利4亿;

而好的预期会认为,随着疫情全球范围扩散,部分国外原料药竞争对手存在减产,停产的可能,抗生素需求端大增,带来产品毛利率的持续提升,全年净利有望上5亿;

而差的预期会认为,增长只是暂时的,公司存货多,负债高,甚至可能用财务手段来粉饰报告,全年净利最多3.2亿封顶了;

不同的预期永远都会存在,预期差也会永远存在,只有大多数人预期错了,你预期对了,你才能赚到最丰厚的收益;

我对富祥股份的预期介于一般-好之间,我会继续持有,就这样吧!

利益相关声明:作者持有富祥股份,此文不作为股票推荐;