最近又开始重新关注一年前的老队友云南锗业$云南锗业(SZ002428)$ ——这是两市唯一一家主营业务为锗材料及产品的上市公司,是直接受益于本轮锗上涨行情且不含其他拖累项的干净纯粹的公司。

【锗价变动趋势】

眼下,人工智能、星链技术以及无人机产业正以前所未有的速度和规模爆发式增长。锗作为稀有的金属元素,具有独特的物理和化学性质,具有明显的不可替代性。

人工智能领域,锗因其卓越的电子迁移率和热稳定性,成为制造高性能光芯片、光模块和传感器的必要材料。星链及卫星传输领域,依赖于高性能的光电器件和传感器,这些器件都要使用到锗;太空器的光伏板也必须使用极高转换效率的太空光伏技术,这也必须要用到光伏锗而非晶硅才能实现。无人机在军事侦察、民用监测、物流运输等领域的应用日益广泛,其红外摄像头、光电传感器等关键部件,往往需要锗材料来提高性能和可靠性。

然而,锗的全球储量有限,且开采难度较大,这使得其供应量难以满足日益增长的市场需求。锗的稀缺性,加上其在多个高科技领域的关键应用,使得其具有不可替代性。在未来,随着技术的进一步发展和应用领域的拓展,锗的战略价值将更加凸显。

近日锗市场情绪较为高涨,市场报价接连上调,已经突破近几年的高位。6月以来锗锭价格步入上涨通道,个别厂商报价已冲至14000元/千克附近,而全球已有库存基本消耗殆尽,目前锗锭涨价还相对比较温和,预期未来锗价将出现快速急涨。

锗价大涨会不会影响下游企业的需求变化呢?答案是基本不会。一是现有的技术方案无论怎样都绕不开锗,目前上述领域几乎没有可以替代的低成本解决方案。二是锗在下游产品的用量比例相对较低但不可替代,锗价上涨对单件制成产品的成本增加并不显著(类似TMA大涨3倍对高端PVC产品成本的贡献并不格外显著,所以PVC厂家依然保持对高价TMA的需求),但锗价上涨对于锗原材料生产企业的业绩增量非常明显(类似TMA涨价对正丹股份业绩的贡献)。

【估值计算过程】

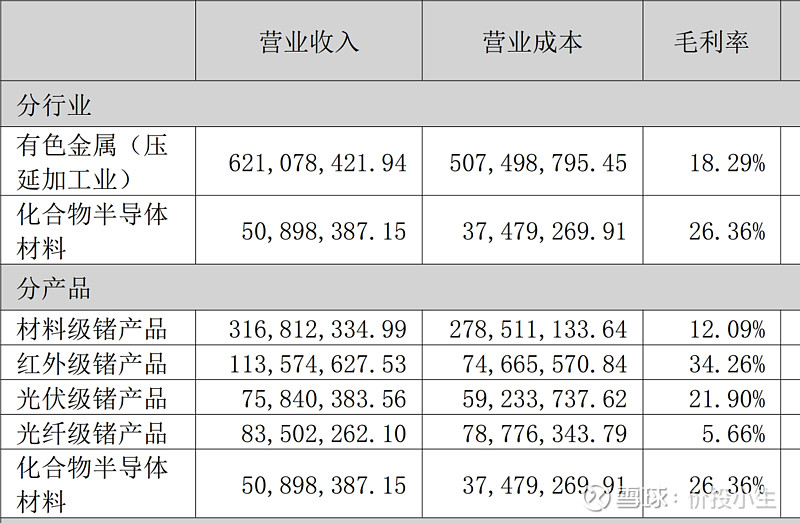

根据2023年云南锗业年报,其材料级、红外级、光伏(太空光伏)级、光纤级锗产品的营业收入分别约为3亿、1亿、8千万、8千万,2023年扣非净利润微微亏损,可基本认为锗产品的各类成本总和基本等同于营业收入,即由当时市场价格销售的总额。

(上图来自云南锗业2023年年报,单位:元)

2023年全年锗锭价格在7950元/千克至9400元/千克变动,简单按均价8700元/千克计算(二氧化锗等材料的变动趋势比照锗锭来看),云南锗业的总成本按单吨锗锭价格计算,差不多约为8700-9000元/千克。

如果今年锗锭价格翻倍,即锗锭市场售价差不多达到17500-18000元/千克,假设各类产品销量基本维持恒定,则材料级锗产品营业收入直接翻倍;假设光伏级、红外级、光纤级锗产品因原材料价格上涨而同比上涨,则全部锗产品收入翻倍。因此,云南锗业锗相关产品的预期年营业收入将从6亿元升至12亿元。同时,综合成本基本不发生变化,售价增长的部分全部作为利润,则税前利润将从0附近微亏,直接升至6亿元。

按15%的综合企业所得税计算:

情形1:假设锗锭价格涨至2倍即18000元/千克,保守按20倍市盈率计算,不考虑化合物半导体部分,云南锗业纯由锗产业贡献的估值为6*20*0.85=102亿元。

情形2:假设锗锭价格涨至3倍即27000元/千克,保守按20倍市盈率计算,不考虑化合物半导体部分,云南锗业纯由锗产业贡献的估值为12*20*0.85=204亿元。

情形3:假设锗锭价格涨至5倍即45000元/千克,保守按15倍市盈率计算(此时市盈率保守降低),不考虑化合物半导体部分,云南锗业纯由锗产业贡献的估值为24*15*0.85=306亿元。

截至写文章的当时,云南锗业市值为71亿(含半导体化合物部分),即使按照非常保守的估值,目前依然有很大的增长空间。

【类似公司对比】

云南锗业的涨价逻辑和正丹股份的逻辑有点类似,正丹的主营产品TMA售价从15000元增至50000元(国内价50000元以上,海外出口价据说高达70000元人民币以上),售价增长部分几乎全部转为对利润的贡献,将使正丹股份从2023年盈利千万元直接跃升至2024年盈利20亿以上,因此股价翻了十倍。

云南锗业也将有类似的逻辑,尽管云南锗业单年的利润增量不及正丹股份那么多,但也是从几乎为0到6亿起步的增量,市值虽然不可能涨10倍,但只要涨价的逻辑在,市值增加1-2倍是没有问题的。

1、云南锗业锗产品售价的增长几乎完全体现为纯利润,因为锗是由其自身开采提炼供应的,而正丹股份TMA产品售价的增长还要考虑成本端的价格的增长,即原料偏三甲苯的增长(正丹偏三甲苯部分可自供应,且偏三甲苯价格增长幅度相对较低)。

2、锗的储量极其有限,供应量不会增长,价格一旦上涨预期将在相当长时间内保持高位,且目前的技术路径对锗是强依赖且需求越来越多。而TMA化工品可能伴随两三年后企业扩产或者替代品的加入,有可能出现价格下降的情况。

3、云南锗业化合物半导体板块是绝对王者,6-8英寸磷化铟砷化镓晶体国内自主研发唯一一家且保供华为,2024年已经开始批量供应华为武汉光工厂进行激光雷达、光模块CPO、光通信芯片的生产,这块今年也属于放量大年,将实现销量的重大突破,这块按30倍以上市盈率估值都不成问题。

【结论】

锗价持续上行已成趋势,可以比照2021年前后新能源产业链大爆发,碳酸锂从5万元涨到50万元的波澜壮阔的行情。当前人工智能(光模块、光通信)、卫星及星链(太空光伏)、低空经济与无人机等行业同时爆发式发展,对锗的需求持续增加,而全球已有库存基本消耗殆尽,在锗全球供应几乎全部在我国且供应量极其有限的情况下,今年起锗锭价格从不到10000涨到20000、30000甚至50000都是很有可能的。

即使按照非常保守的估值计算:锗锭仅涨价至2倍即18000元/千克,市盈率设为20倍,考虑所得税折扣(即折扣系数85%),且不考虑同样处于爆发前夕的化合物半导体部分贡献的估值,云南锗业的目标估值都至少在100亿以上,相较当前股价至少有40%的预期涨幅。

如果锗锭价格进一步往上,预期市值将呈倍数增加。此外,这还是没算上加上半导体化合物(磷化铟、砷化镓)板块的估值,而这一块是按大科技(半导体)的市盈率来进行估值的,今年也是放量大增之年。

-———————————————————--————————————————

以上仅为本人粗浅的研究结论,未考虑其他细节(如销量可能随开采量降低而进一步减少等),如各位大佬有不同意见,欢迎在下面留言和平讨论,拒绝无脑喷无脑黑的评论。