说明:只选择兴业银锡四个有比较大价值的矿山计算,其余矿山当免费赠送。

说明:遵守自然规律,采用最保守的自由现金流估算。

1:因为矿山开采后期品位会下降/开采深度会增加,导致开采产量下降/开采成本增加。(负面)

2:人工成本/能源成本会上涨。(负面)

3:金属价格会随时间温和通胀上涨。(正面)

故:以上因素抵消后,采用每年自由现金流增长率-2%这种最保守的估值方式。

因中国经济已经开始进入0增长时期,低利率时代已经不可避免。

故:折现率取一个合理值:6%

银漫矿业:

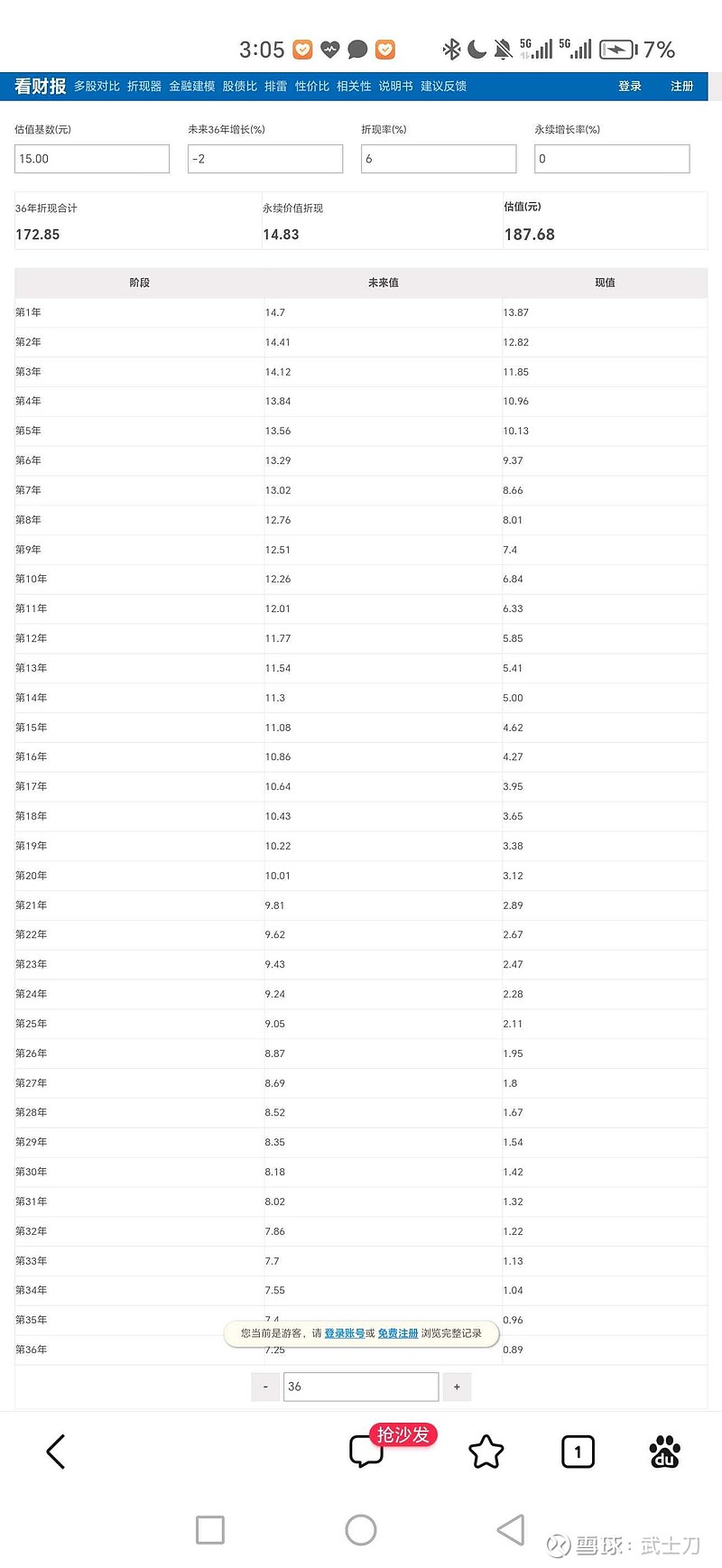

按照银漫一期开采36年的方式估值:

银漫第1年自由现金流:14.7亿

银漫第36年自由现金流:7.25亿

计算得:银漫估值172亿。

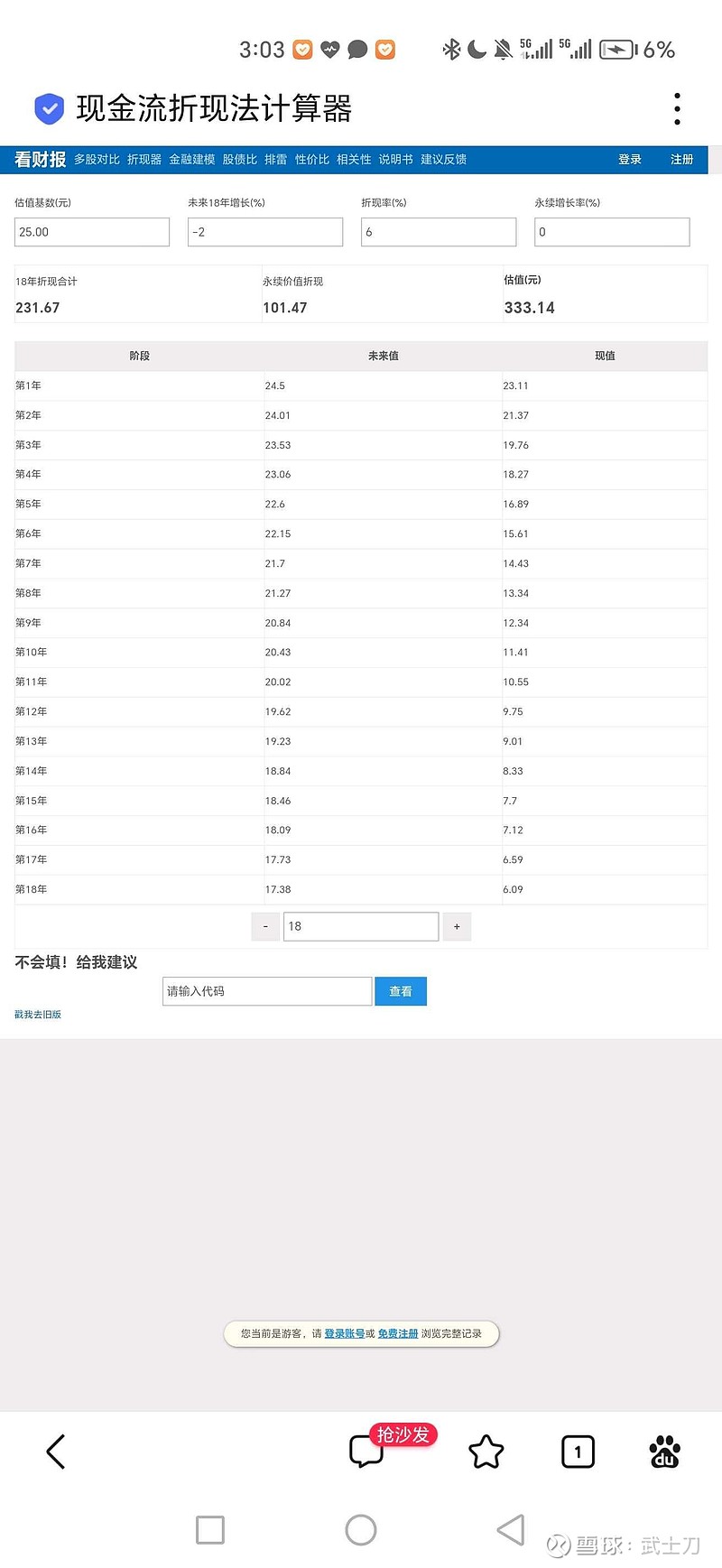

按照银漫一期+银漫二期,开采18年的方式估值:

银漫第1年自由现金流:24.5亿

银漫第18年自由现金流:17.38亿

计算得:银漫估值231亿。

乾金达矿业:

乾金达第1年自由现金流:3.92亿

乾金达第12年自由现金流:3.14亿

计算得乾金达估值:30亿。

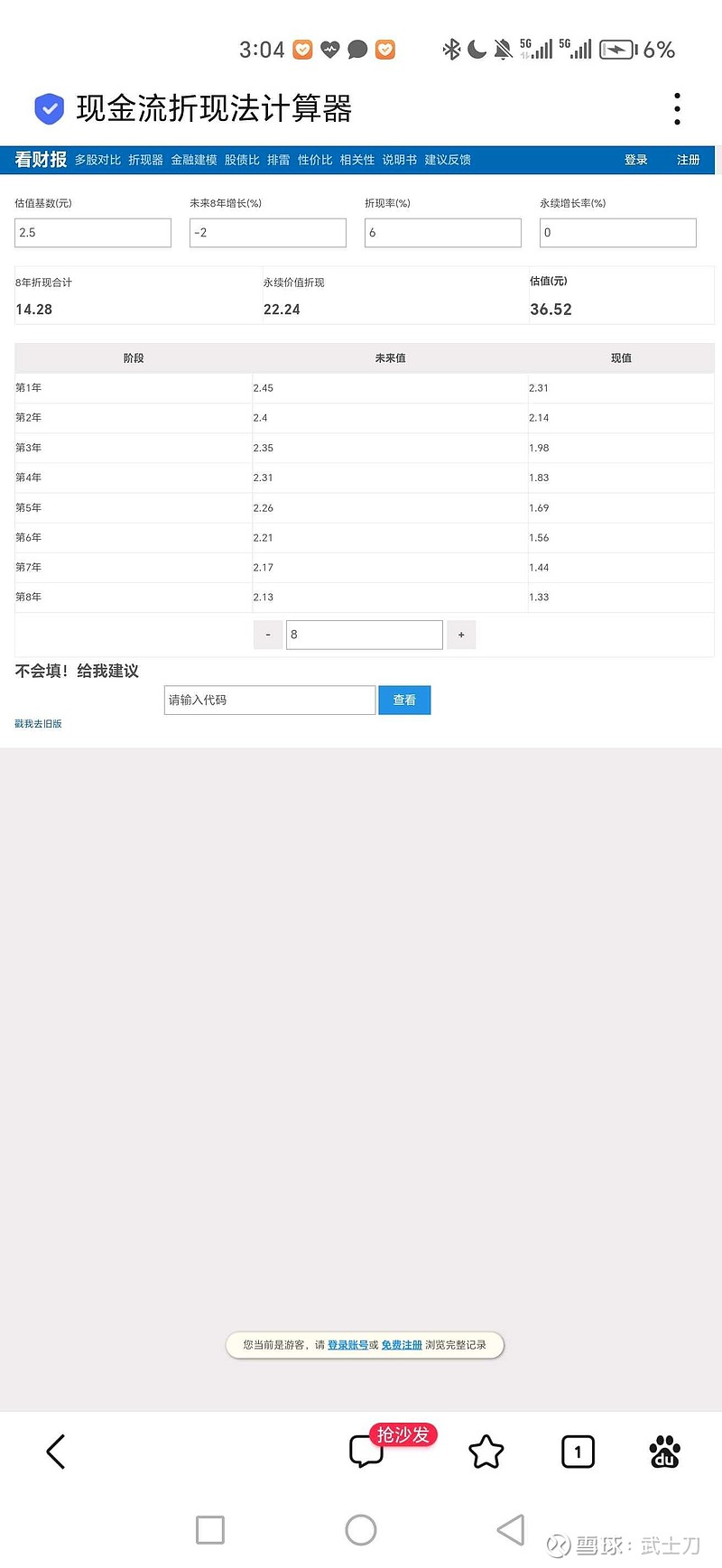

融冠矿业:

融冠矿业第1年自由现金流:2.45亿

融冠矿业第8年自由现金流:2.13亿

计算得融冠矿业估值:14亿。

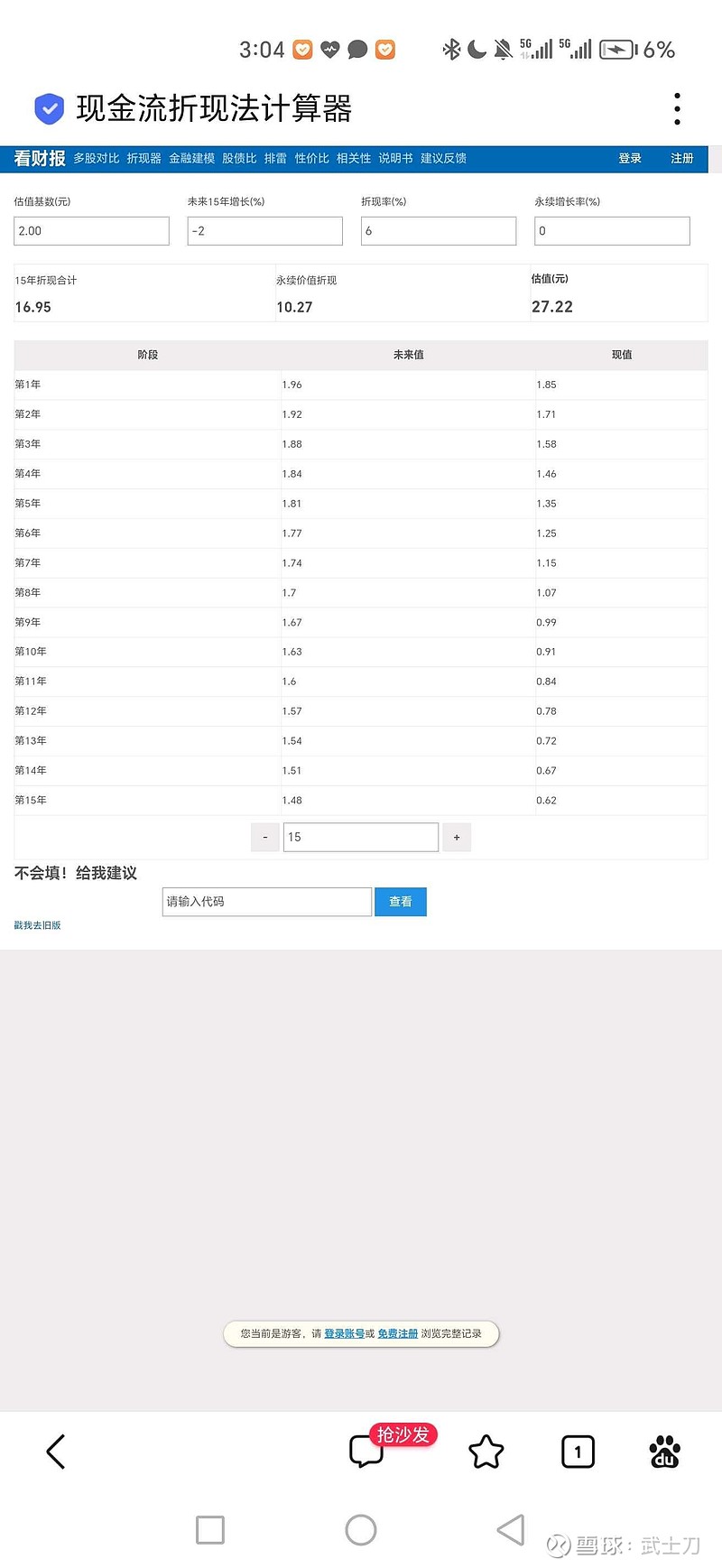

兴业西藏黄金:

兴业西藏黄金第1年自由现金流:1.96亿

兴业西藏黄金第15年自由现金流:1.48亿

计算得兴业西藏黄金估值:17亿。(跟兴业收购价估值差不多:(2.8亿收购70%股权=自身估值4亿)+其自身带债11亿)

总结:

按照现成模式(仅银漫一期生产)进行现金流折现法估值:兴业银锡估值:172+30+14+17=233-30(自身债务)=203亿。

按照潜在生产模式估值(银漫一期+银漫二期)进行现金流折现法估值:兴业银锡估值:231+30+14+17=292-30(自身债务)=262亿。

特别说明:以上这个是一级市场矿产买卖才会使用且非常保守的估值方式,实际上以A股的尿性估值,会比这个估值溢价不少!