以下文章来源于 上海国利货币经纪有限公司

国

利

货

币

信用市场日评/周评

2024年4月12日

信用二级

短融:

今日资金宽松,早盘交投较为活跃,收益继续下行3-5bp;午盘后交投清淡,临近尾盘市场呈上行趋势;月内AAA成交在1.8-2.0区间,基金为主力买盘;二季度AAA成交在2.0-2.1区间,基金及理财为主力买盘,六月底到期好资质名字早盘多成交在1.98-2.02区间;三季度AAA成交在2.03-2.18区间,农商行、基金、理财参与买盘,今日电网最低成交在2.03位置,较昨日下行4bp;四季度AAA成交在2.05-2.20区间,基金为主力买盘,其中 259d 首钢在2.17位置被火速哄抢;更长AAA成交在2.14-2.32区间,银行、基金参与买盘,其中355d 申能集成交在2.20位置。

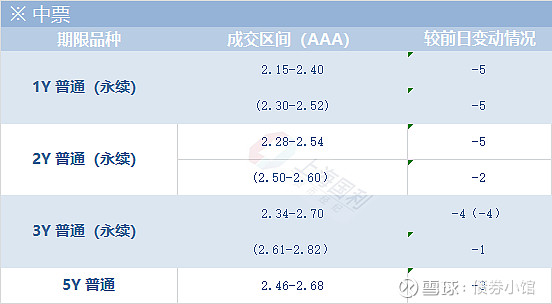

中票:

今日中票成交一般,成交位置在估值下3-4bp左右。年内成交略微清淡,基本以基金买盘为主。期限内买盘继续关注好名字央国企,临近1Y期2.2附近好名字成交较多,200D以上的收益较好的城投也有一些关注。1-3Y期限成交较热,买盘仍以基金为主,买盘关注绝对收益高的国企,AA+/AA今日较淡。1-2Y成交继续清淡,买盘关注好名字为主。2-3Y期限中,前日在2.53/2.52成交火热的兴蓉环境今天在2.48/2.47也有较多成交,基金和保险关注。更长期限成交继续火爆,买盘继续以基金为主,券商参与活跃,在估值下2bp附近关注好名字。永续中票成交继续偏淡,基金保险和理财参与较多,主要关注3Y内在估值下3-4bp处的央国企,中电投,京城建等名字关注较多。

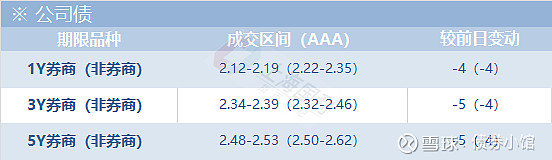

公司债:

公司债今日成交热度稍有减弱,收益大幅下行,买盘汹涌,下午稍有收敛。年内方面,年底前到期好名字可质押成交活跃,买盘主要是理财,1Y附近头部券商可质押成交在2.12-2.19,理财和券商均有参与。1-2Y方面,券商可质押成交减少,买盘主要是基金和券商。2-3Y方面,收益偏高可质押成交较多,买盘主要是基金,银行出券较多,券商可质押方面,3Y附近头部券商成交在2.34-2.39,期限多在2Y附近,买盘主要是基金,买盘是银行和券商。更长期限成交活跃,5Y附近及更长期限券商可质押成交活跃,成交在估值-2、-3位置,基金买盘较多。

银行债:

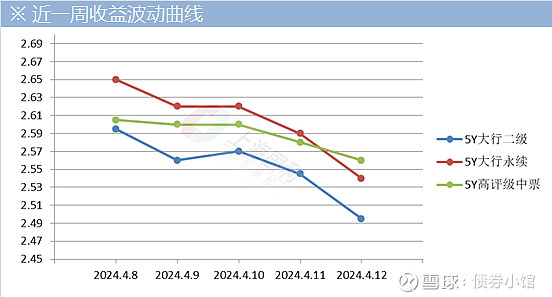

今日银行债成交较活跃,成交收益下行较多,临近尾盘,成交level略有上行。截至收盘,二级短端多成交在估值-3到估值-4bp附近,较昨日下行4-5bp左右,二级长端多成交在估值-5bp附近,较昨日下行5-6bp左右;永续多成交在估值-4到估值-5bp左右,整体较昨日下行4-5bp左右;商金多成交在估值-4到估值-5bp附近,整体较昨日下行5bp左右。5Y大行二级落在2.495附近,5Y大行永续落在2.54附近;3Y大行二级做在2.34附近,2.86Y大行永续成在2.39附近;3Y大行商金成在2.255附近。今日二级买盘多为券商、基金和理财;永续买盘主要是理财和券商;商金债买盘多为基金和券商,银行略有配置。

资产证券化

2024.4.8~2024.4.12周评:

本周按簿记日算一共发行28支,其中银行间一共发行6支,交易所发行22支。

本周债券市场当前窄幅波动,跨完季后,央行公开市场净回笼资金,但资金面较常宽松,跨季在央行呵护流动性背景下,资金价格也不贵。在供给预期和PMI预期消化之后,市场定价由配置需求、供需节奏和资金充裕程度决定。二季度的供给主要集中在5月份,4月可能供给压力并不显性,本周ABS发行量较上个月有所下降,而且5月供给冲击可能主要集中在超长端国债上,其他期限以及地方债供给影响可能有限。

融资租赁可以有效调配资源,高效分配资金,实现租赁物件的持续价值,降低企业的运营成本,随着企业对融资租赁的逐步了解,融资租赁作为一种日趋畅行的融资手段,未来发行会有更广阔的空间。本周发行了较多笔融资租赁类ABS,其中大部分都带有增信措施,比如中关村科技租赁股份有限公司2024年度第一期资产支持票据发行结果为2.7%,2.7%。越秀租赁鲲鹏第16期绿色资产支持专项计划发行结果为2.38%,2.6%。投资人愈发看中增信资质,只有少部分不带增信措施成功发行,比如德银租赁启航系列1期资产支持专项计划发行结果为2.8%,3%和3.8%。本周发行两单经营性贷款,中航信托美满乐享3号第2期资产支持专项计划发行结果为2.56%,2.7%,华能信托美润五期9号资产支持专项计划发行结果为2.6%,2.75%,两单小额贷款,华能信托美憬9号资产支持专项计划发行结果为2.4%,2.66%,美歆1期资产支持专项计划发行结果为2.64%,2.74%。本周发行了三单CMBS,2024年一季度收官,商业地产市场呈现出多元化的发展趋势,假期内爆发的客流量,酒店资产利好,但是写字楼供求放缓,零售租金下行。随着我国房地产市场和金融体系的不断演变,以及监管政策的不断变化和完善,CMBS市场也将面临新的机遇和挑战。海联大厦商业物业资产支持专项计划发行结果为3.17%,昆泰资产支持专项计划发行结果为2.67%,3%,华安资产-广州工控资产支持专项计划发行结果为2.8%。本周发行了一单汽车抵押贷款ABS,吉时代2024年第一期个人汽车抵押贷款资产支持证券发行结果为2.07%,本周报告显示,一季度我国汽车产销量同比分别增长6.4%和10.6%,一季度汽车行业经济运行起步平稳,实现良好开局。个人汽车抵押贷款ABS是2012年信贷ABS重启后最早出现的细分品种之一,我国个人汽车抵押贷款ABS整体维持快速发展态势,发行规模不断上升,资产受到投资人的关注与青睐,但在资产荒的情况下,由于投资人的争抢,收益率每况愈低,如此已到一级发行价格为年期2.07%了。

关注我们

每个交易日为您推送

最专业的市场日评