国利固收一二级日评10.26

一级日评

■ 资金方面

今日资金面紧张。早盘伊始,资金面偏紧,隔夜端押利率成交少量、加点成交在+10至+20的位置、押存单+20至+40成交。7天押利率加权bid、ofr在2.90%-3.0%;押信用3.0%-3.3%成交。14天押利率加权ofr少量、押信用2.8-2.9%融出。随后资金面持续紧张,隔夜押利率+30bid、7d押利率3.1%附近融出。午盘,紧张情绪仍未缓解。隔夜端押利率3.0%bid、押信用存单3.5%-4.0%成交、7天押利率3.3%bid。直至尾盘,资金少有供给,机构纷纷艰难平盘。中长期方面,14-21天较长跨月期限需求减弱,押利率加权供给少量、押信用2.75%-2.90%ofr。1m 押利率加权融出、需求清淡。

■ 市场方面

-央行公开市场开展500亿元7天期逆回购操作,今日500亿元逆回购到期。

-国债期货低开后震荡多数小幅收跌,10年期主力合约持平,5年期主力合约跌0.06%,2年期主力合约跌0.04%。

-华晨集团回应10亿债券违约问题称,当前资金确实出现暂时困难,所以未能按期兑付到期债券,集团正在积极努力研究解决办法。

■ 一级方面

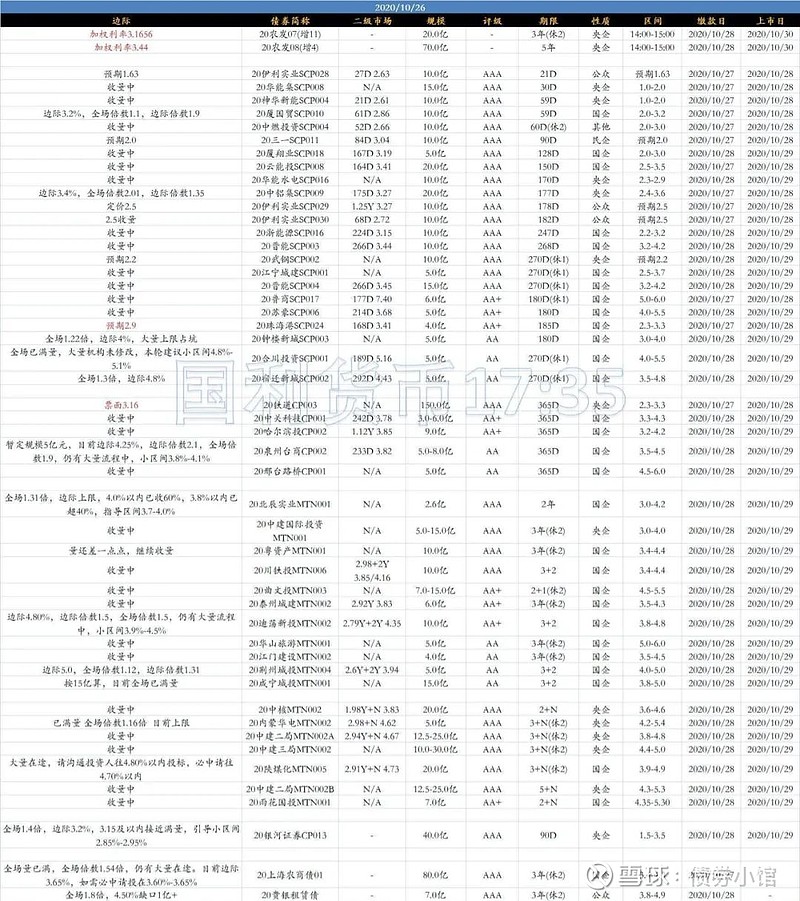

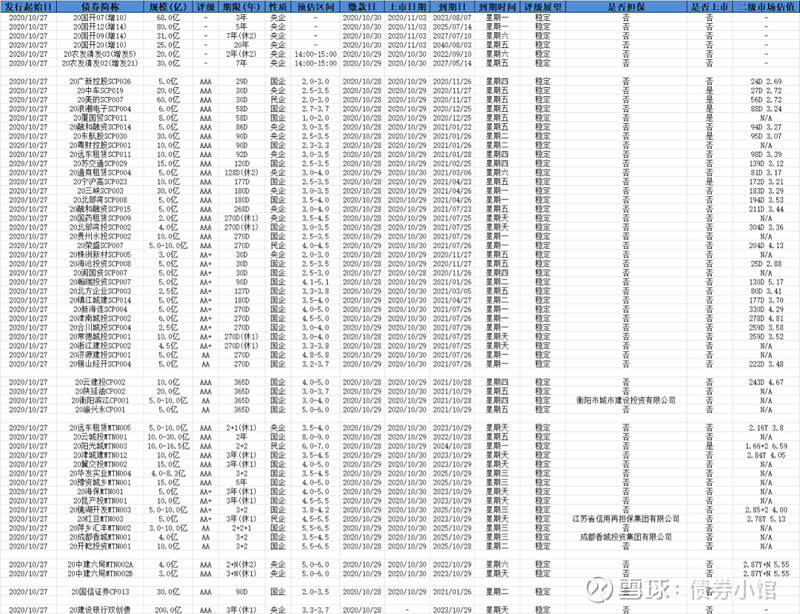

利率债方面,今日发行量较少,仅有3年和5年农发共计规模90亿元。参与情况良好,中标结果均低于预期和二级水平:200407Z11,3年期,中标利率3.1656,全场倍数8.24,边际倍数1.33。较近5期情况:投标量上升11.20亿元,中标利率下降6.54BP。较估值情况:估值3.2400,考虑团费后中标综收:3.2001(缴款日),中标综收较估值低3.99BP,中标利率较估值低7.44BP。200408Z4,5年期,中标利率3.4400,全场倍数4.81,边际倍数1.04。较近5期情况:投标量上升75.60亿元,中标利率下降6.18BP。较估值情况:估值3.4925,考虑团费后中标综收:3.4715(缴款日),中标综收较估值低2.10BP,中标利率较估值低5.25BP。信用债方面,今日银行间一级信用供给总规模667.6亿(浮动规模按上限计),同比上周五又有所增加,其中超短融23只,短融5只,中票18只,券商CP一只,其中浮动规模主体发行7只。从品种来看,超短融品类发行最多,共计23只,大多定价,包括20伊利实业SCP028、20伊利实业SCP029、20三一SCP011、20珠海港SCP024、20武钢SCP002等主体均明确表示定价发行。发行规模来看,今日发行中,铁道第三期短融规模150亿,云能投、中铝集以及中核集团发行规模20亿,规模较大。其中,20铁道CP003,发行结果3.16%,高出预期近10bp,该主体173D今日二级3.01ofr,暂无成交,参与机构以大行为主。此外,AA短融20泉州台商CP002浮动发行5-8亿,目前按照5亿规模券商已超2倍,边际4.25%,小区3.8-4.1%,明日继续调整;该主体230D目前估值3.82附近,在3.50有ofr,暂无成交;中票中,北辰实业2年期2.6亿规模中票全场收量1.31倍,边际暂时在上限4.2位置,据悉4.0%以内已收60%,3.8%以内已超40%,而发行人预期在3.7-4.0位置,参与机构以银行资管为主。该主体1.90Y估值3.76附近,暂无成交。今日还有众多永续登场,中建系列扎堆发行,规模总计80亿左右(浮动按上限计),目前仍在收量;3年永续20内蒙华电发行规模5亿,目前已经全场1.16倍,边际上限,该主体2.97Y+N估值4.60附近,暂无ofr。

■今日引导

■明日新债

二级信用债日评

二级利率债日评

存单日评

票据日评

AUT

UMN

10/26

2020

2020/10/26

AUTUMN