一、德生科技:三代社保卡、数字人民币、智慧城市

主业是聚焦社保卡的生产销售和信息化服务。社保业务占比100%,是最纯的社保卡标的和龙头,三代卡市占率30%,较二代卡的25%也有提升,传统的业务主要是制卡和设备,但现在出现了巨大的变化。公司社保卡销售业务遍及国内主要城市。

第三代社保卡和大家以前概念中的社保卡已经完全不一样了。现在的社保卡包括的服务包括:基础应用、金融应用(类似银行卡)、医保移动支付、档案管理、生育保险和生育津贴、门禁通行、人事人才考试缴费、养老保险、就业扶贫、电商扶贫、人力资源信息化建设、待遇领取资格认证等。整体来看,就是以第三代社保卡为载体,融合政府其他部门的功能,并以城市大数据中心为中枢实现部门数据的交互,打通居民各项数据。

最终,将形成智慧城市一卡通,德生科技将串联起多个智慧城市。

公司董事长全额认购自家的定增,也能体现出内部人对公司发展的信心。此外需要留意的是公司二股东与海康威视存在关联关系。

2021 年 12 月 22 日,公司在投资者互动平台表示,在社保卡上增加数字货币功能。结合其他众多领域的社保+,预计单卡ARPU值和全生命周期持续收入将大幅增加。

预计2022-2023年净利润1.51/2.72亿元,PE低。其实,按上述的模式,更应该按PS计算,朗新科技、卫宁健康、泛微网络是可比公司,2022年PS是6倍,而公司2022年预计收入12.5亿元,按此计算空间巨大。

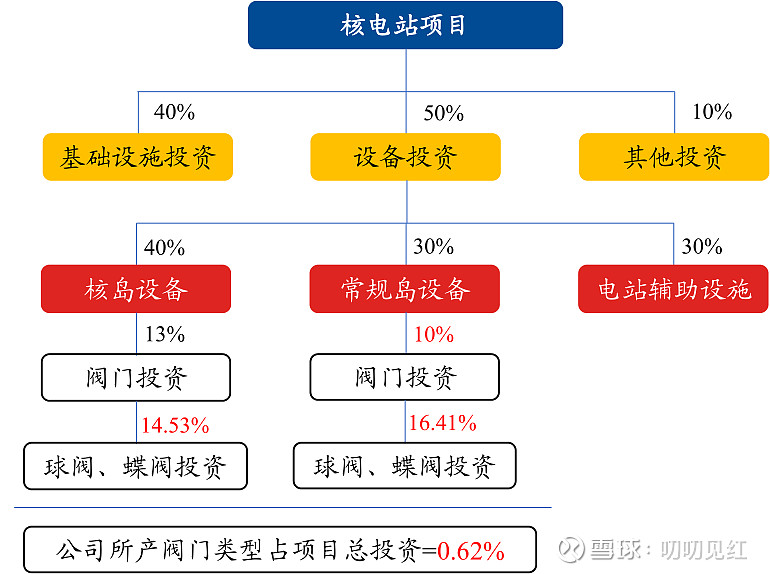

二、江苏神通:阀门直接受益核电发展

1、核电站阀门细分市场绝对龙头(下文测算细分市场规模):2008年至今,公司获得已招标核级蝶阀、核级球阀 90%以上订单,在该领域内具有绝对优势。

公司所产阀门类型主要是蝶阀、球阀,分为核级和非核级,在设备投资中占比10%-13%,在核电站项目总投资中占比0.6%。

每GW核电机组总投资差不多200亿元,所以可以预计,未来3年每GW核电机组对应公司合同金额约1亿元。(目前:6000-7000万元,提升逻辑:产品种类增加)

2、乏燃料处理设备的确定性机会:我国在建的闭式乏燃料处理设备处理能力仅200吨/年,而仅仅是累积的乏燃料,还不算每年日益增加的就有8300吨,新增量则是每GW每年新增20-25吨,2021年H1我国核电载运53GW。公司对应的每座乏燃料后处理设备订单为4亿元,后续投产大约为1.5年/座。(2020年订单2.82亿元)。

3、冶金行业受益于改造需求。公司在冶金特种阀门细分市场占有率除煤气管网系统外均在 70%以上,市场占有率占据明显优势。2020年订单超5亿。

4、能源合同管理EMC:主要针对钢铁和冶金行业,EMC合同签订模式为收益分享。2021 年上半年子公司瑞帆节能已获订单16.22亿元,相较去年同期增长423%。

综合几个板块,公司收入利润增速较为确定能有30%以上,当前估值具有一定安全性。

三、新华医疗:国企首次完成股权激励,新管理层战略聚焦

业务主要是医疗器械与制药装备。控股股东为山东能源集团和山东黄金旗下的国欣颐养。

医疗器械:2021H1公司总收入53.6亿元,其中医疗器械18.1亿元,占比32%。亮点一:感染控制产品是公司核心产品,公司将在未来几年持续受益于新版GMP对生产过程的高要求;基层医疗机构对消毒灭菌设备的需求以及自动和智能化产品对原有产品的替代。亮点二:公司有国内首台高能医用电子加速器,打破国外技术垄断。

制药装备:生物制药、特种输液、中药制剂、固体制剂。2021H1收入4.58亿元。全球生物制药设备和耗材的整体市场规模在 200 亿美元左右,增速超过10%,其中设备占比约46%,耗材占比约 54%。新冠疫情带来的对于新冠疫苗设备的增量需求加速了成都英德(公司子公司)的发展,截至2021年上半年,成都英德已为四家国内领先的生物制药企业新冠疫苗项目提供相关服务。 考虑到制药装备行业的企业多数是分节点确认收入,成都英德充沛的在手订单有望支持其近两年的业绩高增长。

2021年11月25日披露公司历史首次股权激励,2022-2024年EPS不低于0.96/1.10/1.22元/股。公司各板块增速预计将较为平稳。2022年预计净利润5.64亿元,可比公司东富龙、楚天科技和迈瑞医疗平均市盈率超过30倍,公司当前较为低估。

四、黔源电力:不止有水电,光伏增长快。

光伏装机:2021年末0.75GW,202年末1.5GW,2023年末2.5GW。单GW投资40亿元,度电平均净利润0.05元。