诺思微系统和安华高和解并达成某些中国专利交叉互认后,潜在的国产替代空间到底有多大,说实话之前没有认真计算过,因为我不擅长做按计算器的股,更多的还是做价值投机股,但我确实想搞明白这个东西的国产替代价值。我们先不讨论各类5G和WIFI6移动终端,就只围绕5G手机这一个品类,看看诺思微系统到底值多少钱。

查阅了各种公开资料,单个5G手机前端射频组件的价值量是多少,没有一个很确定的数字,但比较明确的是滤波器的价值量占到整个组件的53%左右。所以另辟蹊径,想到了卓胜微,看看有没有最新的研报能找到答案,功夫不负有心人,还真找到了,见下图:

这是东海证券2024年6月27发布的研报,我在第19页找到了答案,Skyworks披露的数据,可信度应该是非常高的,以滤波器为例,数量由4G手机的40个上升到5G手机的70个,价值量上看,从4G的18美元上升到5G的25美元。为了进一步佐证这个数据,我翻了一下苹果和博通2020年签订的三年150亿美元采购大单,按照每年一亿台5G手机的备货量,那单台组件的价值量50美元左右,滤波器53%的占比就是26.5美元,相差不多,所以25美元这个数据应该是没问题的。

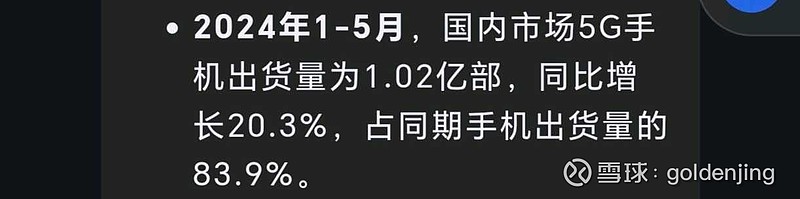

接下来看看今年国内5G手机的销量,根据信通院给出的数据:

把苹果的销量去掉,苹果的数据查的比较费劲,信通院能查到今年一季度是1000万部,彭博社给的4月份数据是350万部,5月份是环比增加40%,也就是490万部,那么1-5月合计1840万部。所以去掉苹果以后的数据是8360万部,考虑到三星的销量可以忽略不计了。最后按照这5个月的销量预测,全年国产5G手机在国内的销量应该是2亿部左右。

也就是说在全部国产替代可行的情况下,市场空间是2亿部×25美元=50亿美元。完全刨除了苹果,因为那是博通的基本盘,不在讨论范围内了。然后参考卓胜微去年的营收和净利润,得出的净利率是26%+,考虑到滤波器的价值量比开关更高,净利率应该不低于26%,就按27%算吧,潜在的利润空间高达13.5亿美元,折合98亿人民币。假设诺思只能吃下10%的份额,也有10亿,按最低的30PE算,也有300亿的估值,所以这个300亿并不是瞎喊的。我觉得这已经是最低的估算了,按诺思的产品实力,最少也能吃下20%到30%的市场空间吧,所以有人说值三个卓胜微也不是空话。更有意思的是诺思之前规划的天津南昌绵阳三个工厂的产能合计是125亿颗,我算了一下,25美元÷70颗×125亿=44.6亿美元,和50亿美元的国产替代空间相差不多,看来人家真是有备而来,早就算好了。

所以诺思现阶段就是等订单爆发和资金就位南昌绵阳工厂复工了,你如果看好国产替代的大趋势,那不妨多给一些耐心。川普上台只会加剧国产替代进程,说不定博通也是担心未来的商业禁令而提前达成跟诺思的和解,这都是有可能的。

至于经纬辉开目前可能参与的股权争夺,我觉得可以相对淡化处理,有则最好,属于锦上添花。毕竟持股比例已经不低了,主要的出发点还是诺思的估值蜕变,这应该是一个至少值500到1000亿的公司,也足矣给经纬带来估值的提升。