洋河内在价值透视表:

调整洋河的估值,是因为洋河未来三年的收入和净利润增长情况,已经不具备看清的条件。这是我搜刮目前洋河所处的白酒市场综合面对的情况得到的结论。

首先洋河的次高端白酒竞争格局中产品的差异化供应特点是不明显的,也就是消费者选一瓶400元的白酒,到底是选水晶梦、水晶剑、汾20或红郎15,其实都差不多。因此就导致供需失衡,市场上400的酒供应明显大于需求,在产品竞争供大于求的环境之下,业绩的增长确定性变得更差。

再根据2013年-2023年,洋河十年间共出现两次周期波动2013-2015年、2019-2021年,这两次周期波动使洋河10年周期中出现4年可供大幅买入的显著性机会。

10年经营周期中4年存在经营周期调整,已经说明了洋河自身的周期经营波动性和增长的不确定性。

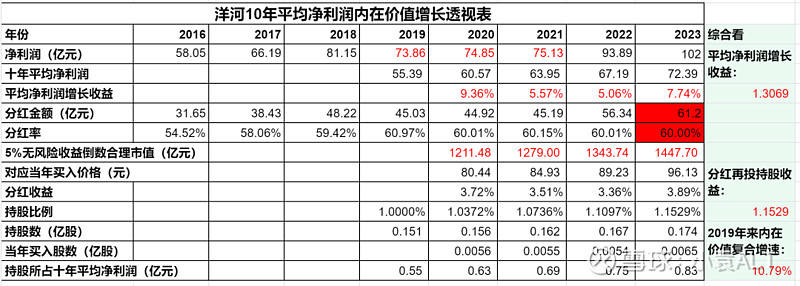

并且从目前渠道反馈的情况看,洋河未来2-3年存在清理社会库存的周期波动调整,因此使用10年平均净利润估值法,具备可行性。

根据10年平均净利润估值法,得到的目前买点为96.13元每股,跌入这个价格,洋河具备吃息佬的分红攒股再投内在价值。

根据此估值法过去4年间洋河出现买入机会的只有2020年和当下,其它大部分时间都处于洋河分了红,却买不了的情况,因此表中股份比例提升带来的内在价值增长是难以发生的(当然,你可以耐心持有分红等待当下买入,或者选择具备吃息佬分红攒股再投的价值标的)。

发生这种情况主要在于过去10年间洋河处于市场开拓期,初期净利润基数过低,导致十年平均净利润过低,而且在开拓市场的过程中,洋河也具备成长性。

目前,洋河到了这个体量,次高端白酒进入供需矛盾加大的环境下,未来以平均净利润估值法体现洋河内在价值的增长情况,将会更加清晰。

茅台、五粮液高端白酒市场仍处于供需紧平衡的供需关系环境之下(茅台以差异化供应,仍然供不应求),因此其量价关系更好预测,具备更强的业绩增长确定性,所以现阶段仍然可用当期净利润无风险收益倒数做为衡量估值高低的水平位。