现在我敢自信的说,未来的投资生涯,“亏钱”将成为一件难事。

为什么敢夸下海口?

因为在此刻,准确点说应该是昨晚睡觉之前,我终于系统性的想清楚了,未来该怎么做投资,该如何对待来之不易的宝贵现金流。

这篇短文,是这两天学习日斗投资王文先生的公开投资言论,所获得的心得感悟。小袁大概用了5分钟,就读懂了王文先生的东西,可能这就是缘分吧。

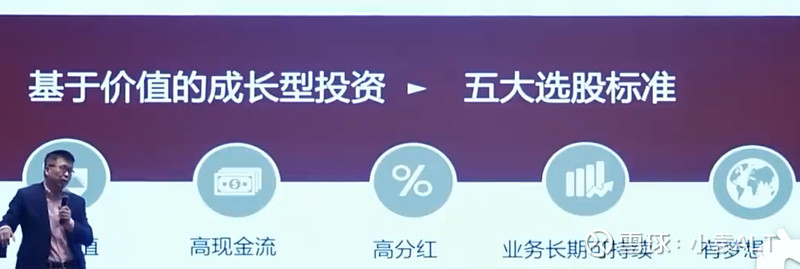

王文提到他的选股五大标准:1、低估值;2、高现金流/高成长;3、高分红;4、可持续;5、有梦想。

1、低估值

低估值其实就是便宜,买入显著便宜的投资标的。

2、高现金流/高成长

顾名思义,高现金流必须是可供分配的自由现金流。高现金流也对应高成长,但往往高成长的标的,市场并不经常便宜(也就是估值都不低),所以王文提到的这一条,在我个人的投资体系中我会修改成,高现金流/稳定性。

3、高分红

能挣钱、能分钱、肯分钱,这个真的太重要了!!!

王文提到:“追求可持续的分红,既管住了贪婪之心也克服了恐惧之心”。这段话对我影响至深。

什么是贪婪之心?幻想持续抓住高成长,带动市值泡沫迅速放大,而做出激进的投资行为。如果投资者回到追求可持续的高分红率回报,即可管住自己为成长付出的溢价行为。

只有在成长泡沫破灭的那一刻,才知道这是泡沫,真实价值是企业实实在在带来的分红价值。我相信过去几年不少投资者认清了这一点。

王文提到的高分红价值和散户乙提到的十年分红拿回本金投资法相似。

什么是恐惧之心?持续的下跌过程中,幻想持有的企业将跌到永无宁日,跌到企业破产。

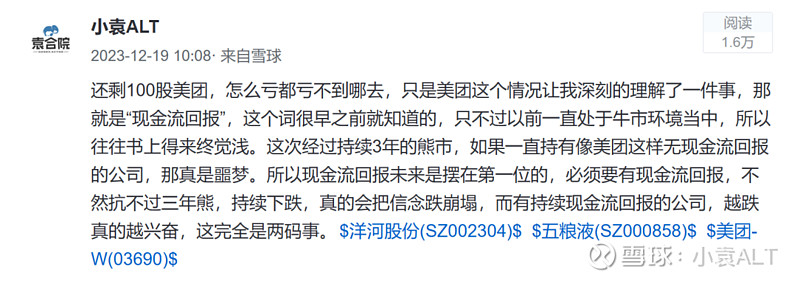

前段时间因为还想观察一下美团,手上还留有腾讯分红所得的100股美团股票,在美团持续下跌的过程当中,我发出一段这样的感慨:

我想今天读到王文的东西,能产生如此大的共振,更多源自经过一轮虚拟财富泡沫回归均值后的深刻反思有关。

因此,如果企业赚的是自由可分配现金流,能做到持续分红,下跌乐于用现金流回购股票,那么源源不断的下跌又何惧之有?

股价越跌,我们越能利用分红积攒更多的股权,获取来年更多的分红;股价越跌,企业能回购到的股份也就越多,来年我们所占每股收益比例也就越高。

投资能挣钱、能分钱、肯分钱的企业,就更乐意看到股价的持续下跌。这就是为什么投资是追求可持续的分红,因为既能管住贪婪之心,也能克服恐惧之心。

4、可持续

企业不会被颠覆、可持续赚钱、越赚越多。看清这几点是非常难的,特别是看清未来十年甚至更长时间。

看清一家企业是否会被颠覆,要看他是否处在会被技术、创新所颠覆的行业之中;是否具备供应独特性和特许经营权等...

判断能否越赚越多,则要把握企业的销量*销价=收入持续增长的驱动因素。

用术语来说,就是企业是否具备永续经营能力、量价提升的特性,这些需要投资者做持续的跟踪和分析。

目前小袁觉得自己能把握的两个行业,那就是白酒业和殡葬业,当然也有跟踪一些行业,如乳制品、中药、消费互联网等,但不敢说自己很懂,还在学习当中。

5、有梦想

其中心思想是,做一个行业长期的潜伏观察,在行业供需关系改善前,提前市场一步做布局。

这和王文过去投资周期股的经历有关,他近期的成功在于2019年发现了煤炭的供需关系改善,并在大众未意识到此关系改善的情况下,大仓位低位提前布局,从而获得丰厚回报。

目前市场的主流观点是“万物皆周期”,这个周期的知识点,我还没有渗透,但从王文这一条选股标准中,可以提取到的关键词是“供需关系改善”。

这里我简要分析两种产业供需关系,1.新兴产业需求快速增长,供应不足带来的机会;2.成熟产业供应过剩,行业出清带来的机会。

1.新兴产业需求快速增长,供应不足带来的机会。

这类机会,短期增长速度非常快,属于没有现金流回报,胜出者难以分辨,依赖增速、估值提升的带动。因此这类机会往往是稍纵即逝,而且用不了几年,在中国这片高效率的土地上,产能马上就会陷入严重供过于求的状态。

2.成熟产业供应过剩,行业出清带来的机会。

这类机会,属于行业胜出者已经固化,胜出者具备稳健的自由现金流回报,一步步用规模、成本、独特的品牌或供应等...来逐步蚕食中小企业的市占份额,走向行业出清。投资者即可在行业出清周期中,以低估值状态做大仓位布局。

我更看好第二种产业供需关系改善带来的投资布局机会。

以上就是王文选股标准的核心思想。

这些思想转化到小袁这里,以自己目前的认知优化得出:1、低估值;2、高现金流/稳定性;3、高分红;4、可持续;5、供需关系。

主要把第二点和第五点修改了一下。

第二点的修改文中提到过,第五点我不会像王文那么追求完美,因为以我目前的能力,做不到能精准布局周期变化,从而大幅减少时间成本。所以,我只能以时间换空间,以攒股换收益。

综合以上,我将此策略称作『价值三击』。

一击:买入持有具备永续经营、量价提升、处在供需关系变化期,导致悲观情绪传染的优质企业股权,获取企业内生自由现金流回购和低位高分红再投回报,提升持股比例;

二击:企业底层供需关系变化,经营盈利逻辑从当前的平稳、维持,转变为经营周期中的短期高爆发增长;

三击:市场风格偏好推动估值提升。

这三击分别对应:1.买入,持有,低位攒股;2.耐心等待优质企业发挥其马太效应;3.市场乐观的时候把股权给他,不要留念。

想清楚这些之后,我觉得未来亏钱,将成为天大的难事。