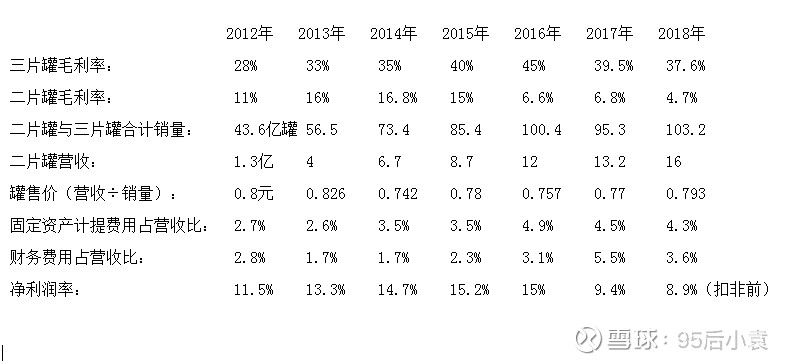

我根据上市以来的各个年度数据组成了一张图

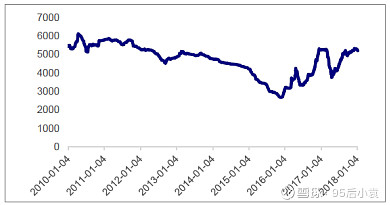

三片罐主要成本 马口铁(镀锡板)价格走势图

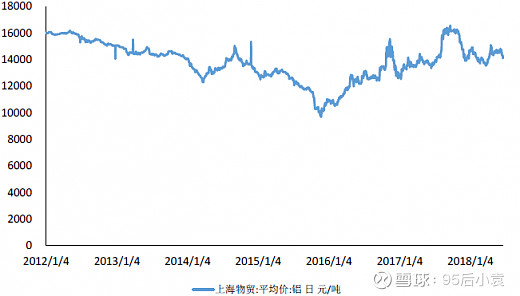

二片罐主要成本 铝 价格走势图2012-2018年

从三张图中,我们可以清晰的看到,在原材料成本端上升时,公司作为消费品行业包装商,完全无跟随原材料成本涨价,而有的提价能力(具体可以看每罐售价),所以公司的利润水平,特别是二片罐,非常受制于“铝”的价格走势,在原材料价格处于低位时,奥瑞金以及行业内的包装企业会活的比较滋润。具体看来2016年后的利润,是被原材料价格上升、固定资产折旧与财务费用增长,消耗掉了。

我具体谈谈二片罐,财务费用就不多说了,了解奥瑞金的也应该知道公司管理层做了些什么(借钱投资导致的财务费用增长)。

在收购波尔以后,其二片罐产能是大于三片罐产能的,未来需要更多关注的应该是二片罐,二片罐行业多久整合完成、落后产能多久实现淘汰,行业整合后二片罐售价多久得以提升,其实这些都是现在制约奥瑞金的最主要因素,看看同行做二片罐的盈利能力就知道了。

公司有提到行业整合后,给具备产能优势的供应商,提供了议价优势。意指二片罐售价会有上升的可能,这是值得期待的,其实现在的小奥已经不是以前那个小奥了,当然小奥还是相当依赖于红牛大哥带来源源不断的现金流支撑的,毕竟现在二片罐根本不盈利。从图中二片罐与三片罐的毛利就能看出端倪,三片罐毛利从2012年以来的变化幅度根本不大,二片罐产销量爬升的时候,严重影响了公司的盈利水平,但是公司要常远发展的,不可能永远依附在红牛大哥的身上,虽然牺牲了盈利水平,但是扩大了市场份额,有得有失吧。

我持有奥瑞金真的是情怀因素所致(2016年持有至今....持有三年没赚钱,而且第一笔投入的一万块钱,亏了近50%![]() ),而且奥瑞金现在出现了向好的表现,比如说、财务情况好转、公司投资似乎在走正道,收购波尔产能后还是有想象空间的,而且现在的情况已经不比2017年2018年差了,但二片罐包括金属包装这个行业依旧还有很长的路要走,不奢望收购波尔后能盈利,但求现金流自给自足即可

),而且奥瑞金现在出现了向好的表现,比如说、财务情况好转、公司投资似乎在走正道,收购波尔产能后还是有想象空间的,而且现在的情况已经不比2017年2018年差了,但二片罐包括金属包装这个行业依旧还有很长的路要走,不奢望收购波尔后能盈利,但求现金流自给自足即可![]() 。

。

提价什么时候到来非常重要,按2018年总销量103亿罐的水平,提价一分就是1亿的税前利润,美滋滋的感觉。但是这个行业真的苦,当初更多人是因为红牛没上市,买的奥瑞金。奥瑞金如果没傍上大款,基本上不会有人关注,所以我挺佩服那些持有宝钢包装和昇兴股份的人的,这两家企业活的比奥瑞金还要苦(主要奥瑞金有红牛这个大款).....当然总得来说能盈就算不错了。

这个行业无主动提价权,非常苦命的行业,当然每个行业都会有一家做的非常好的企业,奥瑞金可能就是金属包装里的佼佼者,但是就像我前面说的“中国金属包装行业,依旧还有很长的路要走”!