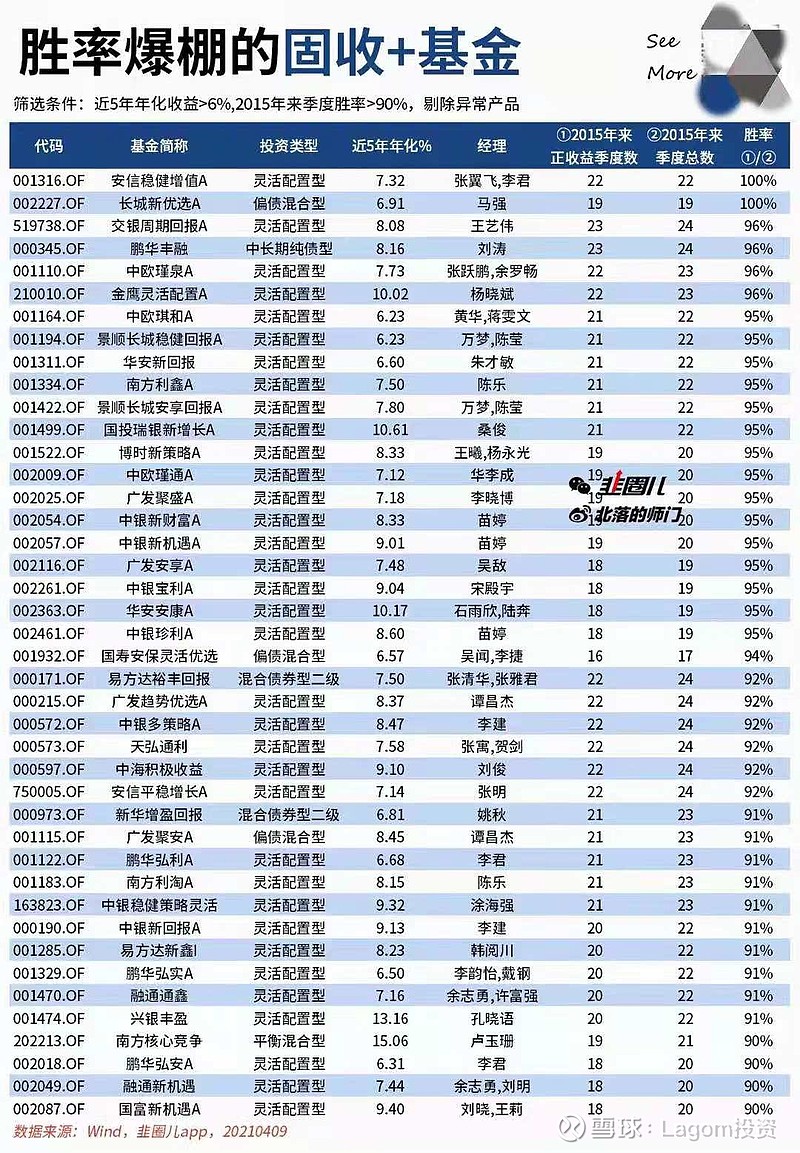

看看这些 长期权益仓仅0至20%,净值稳如狗的产品。恕我直言哈~ 入市五年以上、年均投资回报率低于6%的股民,别再瞎折腾了。真心糟蹋钱![]()

| 发布于: | 雪球 | 转发:76 | 回复:88 | 喜欢:121 |

看看这些 长期权益仓仅0至20%,净值稳如狗的产品。恕我直言哈~ 入市五年以上、年均投资回报率低于6%的股民,别再瞎折腾了。真心糟蹋钱![]()

1、按大多数人的理解,“无风险”即100%配置固收产品。但经资产配置理论验证,93%的固收+7%的股票,反而投资的风险更低、且提升了长期收益。其实这类“固收+”,在更多时候是用来替代现金类资产的。

2、给权益资产的多少仓位,应该和自己的投资期限相匹配。因此类似CPPI、固收+、股债20/80组合策略,更适合绝大多数中老年投资者。这也是为何我在给家中老人打理账户时,长期仓位不超35至40%的原因(过大的回撤她们承受不了,何时用大钱我也无法预计)。

3、波动率越大的产品,意味着投资者的“择时”、会成为影响回报率的关键要素。譬如某款长期年化15%的高波动产品,在合适的节点切入或许会可以实现年化20~25%,而追高者却可能长时间的账面亏损。很多失败者,都是因为某一次致命的择时误判。而相对低波动产品,给“择时”增加了容错率~

另:我个人并不建议年轻人,去长期重仓类似的低风险产品。除非~ 他(她)暂时对投资一无所知,且连5%的回撤都完全无法承受。

固收+产品的利用其实可以这样,在股债性价比不高或者很低的时候大部分买固收+,在股债性价比很高的时候,固收+产品全部换成进攻基金。根据股债性价比来回切换固收+和进攻基金,这样长期受益会更高,回撤也会更小

这个资料得收藏。确实自己做投资,如果年化没有10%以上。就洗洗睡吧。

固收+产品的利用其实可以这样,在股债性价比不高或者很低的时候大部分买固收+,在股债性价比很高的时候,固收+产品全部换成进攻基金。根据股债性价比来回切换固收+和进攻基金,这样长期受益会更高,回撤也会更小

天天干,我们要的就是运筹帷幄之中的感觉。

说得对!季度胜率100%的都有。

同期沪深300,年化10%

用固收+基金代替债券来进行股债平衡是挺好的策略,就算碰到牛市也不会跑输多少

固收+

直言,你是入市五年以上、年均投资回报率低于6%的股民吗?

请教大佬,亲戚现在有100万,想买低风险理财,麻烦给个建议,交银的那几个固收怎样?

固收一基金