“职业投资”即不再依靠朝九晚五般的挣取工资性收入,而是通过不定期的从现有投资组合中提取现金流、去维持家庭的日常开支。本文首发于同名公号~

有更多时间陪伴家人享受生活,不用再承受职场中的尔虞我诈和工作压力,是很多人选择全职投资的初衷。但毕竟这似一条难以逆行的单行道,须考虑周全!

今年因为疫情的影响,各行各业遭受了不同程度的冲击。部分工薪族收入大降、甚至已停薪在家,开始寻思其他谋生方式。有几位朋友私下找我诉苦,探讨职业投资的可行性。笔者已全职投资五年多,借此机会和各位深入的聊一聊这个话题。@今日话题

--------------------------------------

全职做投资 究竟需要多少钱?

说说我的理解。1994年,美国麻省理工学院学者William Bengen提出著名的“4%法则”:即自你退休开始,每年从已有的退休金储备中提取不超过4%的本金,那么就可以实现这笔退休金到死都花不完。

按照这个年提取率“4%法则”我们可以推算出:在剔除自住房产之后,当你手中可供投资的资金、大于家庭每年开支的25倍(1除以4%),那么就已经基本达到了可以随时退休的最低门槛。

假设目前家庭每年开支20万,那么你应有500万以上的可投资金。这是一个不错的思路,但对于职业投资来说、这可能远远不够~

A、通货膨胀

“4%法则”是海外成熟市场环境下的理想值。但此提取方式有一个附加条件:如果之后的通胀率有所波动,那么你仍需根据每年实际通胀水平去调整这个提取率,即4%只是期初提取率。

我国作为新兴经济体,长期可能要应对更加复杂的经济环境、和波动更甚的通胀水平,再综合考虑到我们的预期寿命在未来仍会提高,如果我们仍把逐年的提取率设定为4%、显然是偏多了。

B、投资收益率

剔除通胀的因素,“4%法则”即该投资组合可正常维持二十五年的日常花销。但如果你的投资收益率,长期大幅跑输实际通胀水平了呢?

譬如真实通胀率为10%、而你只能实现6%的长期年化收益率时,那么等于每年提取4%之后、实际该笔资金年均折损了8%的购买力(10%-6%+4%),显然维持不了25年这么久。现实很残酷~ 能长期跑赢实际通胀水平的投资者,少之又少。

如果你还是只会一把梭式押注、或保守的存银行低息理财,那么在市场不确定和降息预期的大背景下,有限的资金肯定不够你折腾几年的。普通的投资者,只能通过积累更多的本金、去保证投资组合的永续性。

C、您的年龄

很多人会忽视年龄因素。30来岁就想着全职投资的小伙、和55岁临近退休的大叔相比,显然不在同一起跑线上。由于前者还很年轻,即未经历家庭开支的高峰期、距离法定领取养老金的年龄还剩数十年。同样全职做投资、年轻是劣势!

为了更好的覆盖掉以上这些风险,确保不会在人生中后期、提前耗尽所有储蓄。我给出的建议是:如果已人到中年、那么有必要把年提取率降低至2.5%左右。即等到可投资金积累至相当于家庭年开支的40倍后、再考虑提前退休的可能性。

如果你还年轻?那么该投资组合须维系今后整整半个世纪的生计,这变数太大了。考虑到年轻人职场空间也比较大,我不建议过早迈出职业投资这一步!

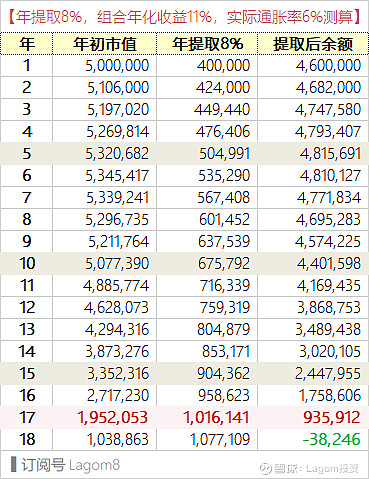

图1:假设投资组合的长期年化收益率为11%,未来实际通胀率为6%/年,初始提取率设在8%,那么这笔钱理论上可以维持到第17年(参考图1、2)。

这仅仅是一个理想值!投资预期设的越高、这种收益越不可能线性的实现。譬如你本想花几年时间、做一轮预期15%年化的长线投资,却在全职投资后的前五年不幸经历了大熊市。这笔钱很可能在市场尚未起色之前、就已经被无法避免的家庭支出消耗殆尽了。

TIPS:每年稳定线性增长的高收益项目,大概率是投资骗局(如高息P2P)。

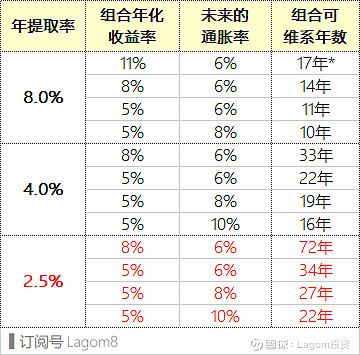

图2:即使通胀预期不低、投资收益率一般般,每年提取2.5%的话是足够维持很长时间的。 $Lagom低频轮动(CSI2002)$ $中国平安(SH601318)$ $兴业银行(SH601166)$

![]() :我们不必把这个40倍数值,当成财务自由、或者职业投资的终极目标,这只是大致的方向。当你积累的可投资金离这个数值越来越近时,自然距离自由更近了一些。努力吧少年(未完待续)欢迎关注公号 Lagom投资~ 或微博闲聊

:我们不必把这个40倍数值,当成财务自由、或者职业投资的终极目标,这只是大致的方向。当你积累的可投资金离这个数值越来越近时,自然距离自由更近了一些。努力吧少年(未完待续)欢迎关注公号 Lagom投资~ 或微博闲聊