茅台是一家非常非常优秀的企业,就算放在全球来说,也名列前几茅。茅台有极强的核心竞争力,宽阔的护城河和超强的赚钱能力。这还是一家极其简单的企业,主营产品强大、简单,处于供不应求状态;财报简单,基本没坑可跳;预测未来几年的营收和利润也不复杂,基本是副明牌,稍加研究就能看懂……。写茅台的文章也多如牛毛,我也写不出多少新意,权当研究分析的记录。投资茅台,核心就两点:底层逻辑和产能。盯紧投资的底层逻辑有没有被改变,关注产能从而可大致计算出其内部价值。本次整理记录将分三篇来写:

第一篇:投资茅台的逻辑和产能分析

第二篇:茅台的内部价值和买卖价格

第三篇:茅台相关知识点梳理

Ⅰ 投资茅台的底层逻辑

(一)商业模式优越

处于成瘾性消费赛道中,生产高品质酱香白酒,满足用户对于酒精、味觉、品质、文化的需求。同时,酱香白酒的独特属性,越陈价值越高,无需计提跌价准备。这样的商业模式天生就是绝佳的长坡厚雪。

(二)核心投资逻辑简单

投资茅台的核心逻辑归纳归纳就三个字:稀缺性。这个“稀缺性”主要由几方面带来的:

一是生态环境。包括①独特的菌群,及适合菌群繁衍生长的高热高湿的自然环境;②端午后变清澈的赤水河,经砾岩层层过滤后是极佳的酿酒矿泉;③以及在当地生态环境下的特产红缨子糯高粱。

二是品质。包括①严格的工艺要求:“12987”、“三高三长三多三低一少”、“端午制曲、重阳下沙”、窖藏5年才能出厂等;②人才。通过传帮带培养起来的大批匠人、技师,几十年如一日的品调师等;③基酒。长期储存的基酒,尤其是5年以上的老酒,是茅台的“珍宝”。

三是文化品牌。茅台有悠久的历史文化,及新中国建立过程中的红色文化,还有建国后的“国酒茅台”品牌加持,使其遥遥领先于其他知名酒企。

(三)重点班中的优等生

业绩指标亮眼。茅台拥有超过90%的毛利率,超过50%的净利润率,这可是一家制造企业啊。从2005年起,股东回报率(ROE)就没低于过20%。实在是太牛了!

主营产品突出。茅台股份的主营很简单,就是酒(今年尝试冰淇淋体量还太小)。主力产品为茅台酒,占总营收的85%左右(飞天、五星占大头);其次是系列酒,占公司总营收的11.5%左右。两者相加,酒的营收占比96.5%以上,绝对的主营业务突出且简单。

自由现金流超级强大。茅台账上有超过1800亿的现金,同时每年还能增加超过300亿的净现金,简直就是一台超级印钞机。更厉害的是,头一年就可以先收100多亿的货款;或者不夸张的说,只要茅台愿意,头一年就可以把第二年的货款(超过1000亿)全部收回,只是这么做没什么意义而已。本不需要筹资。茅台拥有超级强大的自由现金流能力,所以实际上用不着筹资。然而却借了200多亿的有息借款,每年为此要支付近2亿的利息,为什么?!这点放在后面的“拆出资金”中说。投资能力奇弱。茅台每年分红50%左右,剩余大把现金在手,却没有专门的投资部门来运用,而是成立了一个“财务公司”。这点也放在后面说。整体来说,投资能力方面,绝对是茅台的扣分项。

Ⅱ 茅台的产能

茅台股份的产品分为茅台酒和系列酒。茅台酒生产基地位于大家熟知的遵义市怀仁茅台镇,目前有两个产区:老厂区和中华片区,两者基本相邻。系列酒为中低端产品,产区较分散,主要包括习水县习酒镇、同民镇、怀仁市二合镇等,均位于赤水河(或支流)边。

(一)茅台酒基酒产能

茅台酒的产品分为标产和非标产品,标产为飞天茅台和五星茅台,两者只是包装不一样,品质一样;非标产品包括纪念茅台(茅台纪念酒、陈年茅台纪念酒等)、年份茅台(汉帝茅台酒、80年茅台酒、50年茅台酒、30年茅台酒、15年茅台酒)、生肖茅台(生肖丁酉鸡年酒、生肖乙亥猪年酒、生肖戊戌狗年酒、生肖壬寅虎年酒)等。因茅台酒对品质要求苛刻,因此对生产地域也要求严苛。

1.茅台核心产区

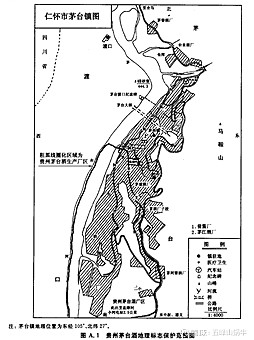

7.5平方公里核心原产地。2000年,茅台股份向贵州省政府提出茅台酒原产地域范围的界定申请。同年,经贵州省人民政府、贵州省技术监督局核准,确定了茅台7.5平方公里贵州茅台酒原产地域范围。同年8月向国家质监局提出了茅台酒原产地域保护申请,经审查国家质监局于2001年3月批准对茅台酒实施原产地域产品保护。从这一天开始,茅台成为了中国首个地理标志(原产地域)产品保护的白酒,而茅台7.5平方公里的范围成为了茅台酒的核心原产地。2007年,国标《GBT18356-2007地理标志产品:贵州茅台酒》中,标识出了7.5平方公里核心产区范围,见下图。

原产地域范围扩大到15.03平方公里。2010年5月,经贵州质监局初审推荐,国家质监局依法受理了贵州省人民政府关于茅台酒调整地理标志产品保护名称及保护范围的申请。国家质检总局2013年发布公告,批准扩大茅台酒的地理标志产品保护地域范围。从之前7.5平方公里范围往南延伸,沿赤水河峡谷,东靠智动山、马福溪主峰,西接赤水河,南接太平村以堰塘沟界止,北接盐津河小河口与原范围相接。至此,茅台酒(贵州茅台酒)地理标志产品保护地域面积沿赤水河上游延伸约7.53平方公里(茅台股份公告里的“中华片区”),总面积达到15.03平方公里。详见下图(底图为雪球专栏arch_linfei所制,感谢作者)。

2.茅台酒产能形成过程。

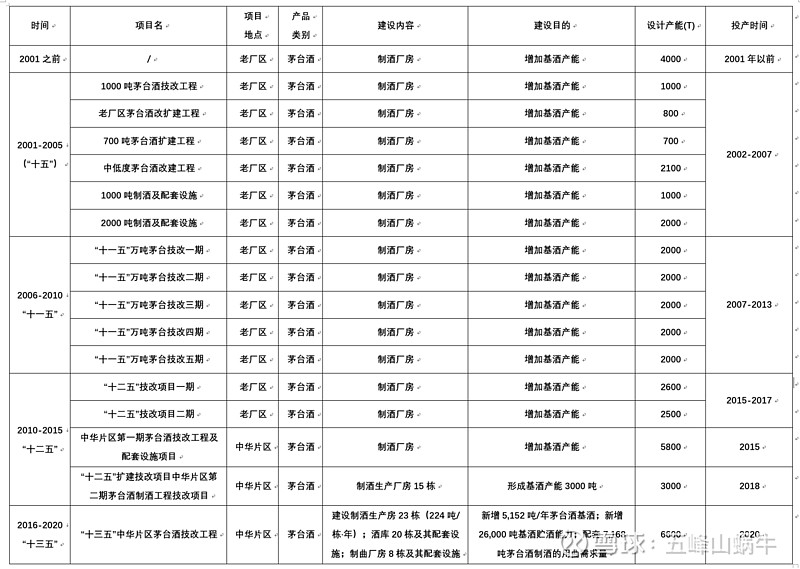

根据2021年茅台股份年报,茅台酒现有设计产能42742.5吨,那这些产能是怎么来的呢?

2001年前,通过几十年的积累,茅台的设计产能大概约4000吨左右。茅台真正的产能扩张,是从上市以后。

“十五”期间。2001-2005年“十五”期间,新增茅台酒设计产能约7600吨,并于2002-2007年相继投产。

“十一五”期间。2006-2010年,通过五期技改工程,茅台酒新增设计产能达到10000吨左右,并于07-2013年相继投产。

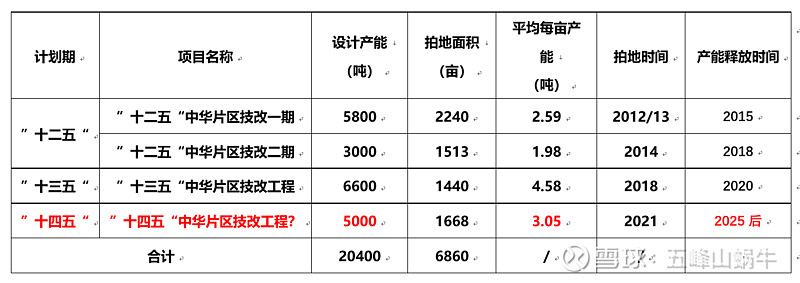

“十二五”期间。2011-2015年,通过老厂区两次技改工程,以及“十二五”中华片区两期技改工程,合计新增茅台酒设计产能13900吨,突破历史新高。

“十三五”期间。2016-2020年,通过中华片区技改工程,新增茅台酒设计产能6600吨。

整个设计产能形成过程的投资项目、产能、投产年份等整理成表,如下:

备注:表中产能合计42100吨,与年报相差640吨应该是各项目产能零头构成。

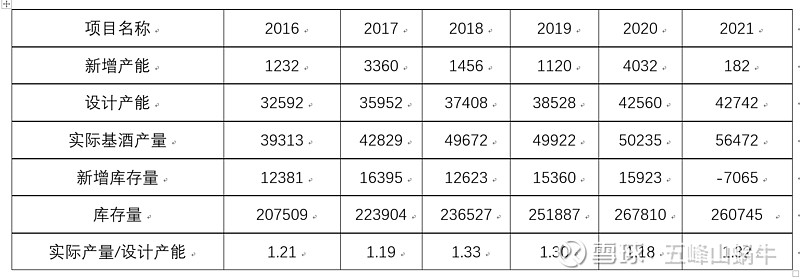

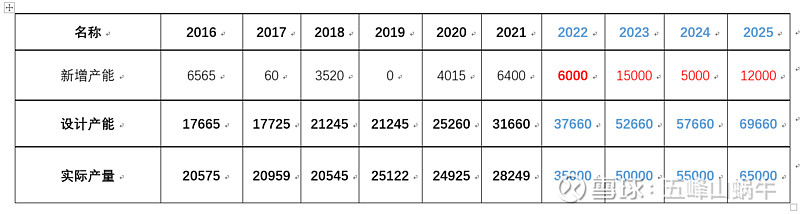

2021年,茅台酒实际产量为56472.3吨,生生比设计产能多出13729.8吨。这要感谢茅台管理层、技术人员、前线生产人员加班加点满负荷运转,为全体股东创造超过350亿的产值。

茅台酒的设计产能与实际产量之间一直存在缺口,从2016年起缺口拉大。详见下表:

3.未来产能预测。

前文聊过,茅台酒的核心产区为15.3平方公里,包括老厂区7.5平方公里,中华片区7.53平方公里。老厂区已经没有可开发的土地,想要扩建产能需要把原有非生产区域清理出来进行建造厂房;实际已经过多次技改,目前不确定还有多少空间,个人估计应该很少。以后新增产能主要位于中华片区,处于逐步开发建设中。

十四五有多少产能?根据《贵州茅台酒股份有限公司修建性详细规划(中华片区修建性详细规划)规划》,规划分三期实施,近期(2011~2015 年)“十二五”期间新增13000吨茅台酒生产能力;中期(2016~2020 年)“十三五”期间新增20000吨茅台酒生产能力,远期(2021~2025 年)“十四五”期间新增19000吨茅台酒生产能力。三期全部完成中华片区设计产能达到5.2万吨。实际情况是,2011~2015“十二五”期间,新增设计产能1.39万吨,完成计划指标;2016~2020“十三五”期间,缩水至0.66万吨,与20000吨相去甚远。以后情况如何呢?

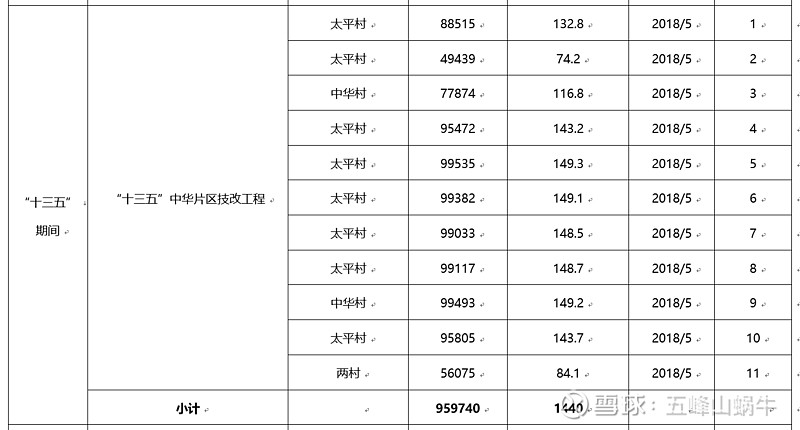

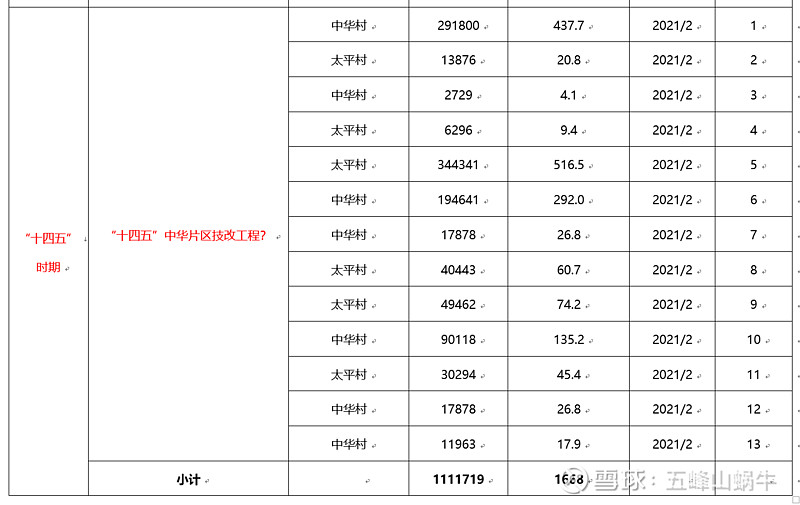

中华片区截止2022年拍地情况如下表:

2021年茅台股份在中华片区共拍地1668亩,根据前几期的拍地时间和节奏推测,估计应为“十四五”技改用地。按照该片区用地产能强度来看,平均亩产茅台酒约2-4.6吨,取平均值约3.05吨/亩(即45.7吨/公顷,低于老厂区2000年后约50-88吨/公顷的用地效能,应该是出于环境承载的考量)。因此,“十四五”期间,或许能新增设计产能约5000吨,当然也与规划的19000吨相去甚远。近6年,设计产能/实际产量平均值为1.25,则5000吨的设计产能实际基酒产量可达6250吨。统计见下表:

根据前几期的经验,拍地后形成产能至少要三年后,到目前为止茅台还未公告新增产能项目。因此,即便是明年开建,2025年前项目投产也几无可能了。也就是说,这6250吨的基酒产量,起码要2025年后才能新增。所以,2022-2025年,茅台酒的产能和产量基本与2021年相当。

或许有疑问:2021年拍的地块,会不会是“十三五”中华片区酒库续建项目第二期(2021年2月公告)、以及2022年5月公告新增30栋酒库建设用地?答案是不会。酒库建设实际占地不大,拿“十三五”酒库续建第二期来说,15栋酒库每栋7117㎡,总建面10.5万㎡,总占地也就77.5亩。因此,两个酒库项目占地加起来也就230多亩。

后期还有多少产能?中华片区总可供地面积7.53平方公里,合约11295亩。截止2022年,已拍出地块面积合计6860亩,约4.57平方公里,剩余4435亩。依据前值亩平均新增产能3.05吨计算,后期尚有约13500吨潜在设计产能。

换句话说,2025年以后,茅台酒核心产区还有潜在产能约18500吨,产量约23100吨。什么时候投产新增,不知道。

当然,也许老厂区还可以改造改造,新增部分产能;以后的以后,或者核心产区再扩大7.5平方公里也说不定。若把两个片区产能做个比较:原老厂区7.5平方公里,因为有很多其他酒企及非生产用地,设计产能合计26700吨;中华片区7.53平方公里,基本属于专享,设计产能合计约33900吨。

(二)茅台系列酒产能

系列酒主要包括一曲三茅四酱(贵州大曲、赖茅、王茅、华茅、汉酱、仁酒、王子、迎宾)等,属于中低端产品,对环境的要求没有茅台酒高,因此对产区要求也没那么苛刻。系列酒产区主要分布在如下区域:

1. 系列酒产能形成过程

2021年茅台股份年报显示,系列酒现有设计产能31660吨,大致形成过程如下:

2002-2010年,合计产能约6000吨。产能主要来自习酒镇201厂。201厂是茅台于2002年6月收购的原习酒酱香生产线,收购时产能约有1000吨;后经过将近十年的技改扩产,新增产能约5000吨(根据唐朝老师的判断, 2014年系列酒产量为约8300吨,反向推测2001-2010年间系列酒基酒产能增加了约5000吨),主要为茅台王子酒提供基酒,也有部分汉酱、仁酒基酒。

2011年,新增系列酒产能2000吨。产能来自201厂实施2000吨王子酒制酒技改工程及配套设施项目,于2014年形成产能。

2012年,新增系列酒产能2800吨。产能来自201厂实施2800吨王子酒制酒技改工程及配套设施项目,于2015年形成产能。

2014年,新增系列酒产能6800吨。产能来自301厂白酒技改工程项目,期初设计产能6800吨,实际产能7500吨。301厂源于茅台股份收购的老怀酒厂,原位于仁怀市中枢镇,2012年10月搬迁至二合镇名酒工业园区,2013年和2014年的生产量为4600吨和7500吨。汉酱和仁酒的主要基酒产于此地。至此,到2016年系列酒产能合计约18300吨,与2017年度财报显示17700吨出入不大,约600吨。

2018年,新增系列酒产能3520吨。这个产能目前还没找到出处。

2020年,新增系列酒产能4015吨。产能来自于2019年实施的“3万吨酱香系列酒技改工程”的一期。至此,系列酒设计产能达到25260吨。

2021年,新增系列酒产能6400吨。产能来自2012酱香型系列酒制酒技改工程及配套设施项目一期;该项目计划3年完工,实际于2021年才完工投产。至此,茅台股份系列酒设计产能达到31660吨。

另外,有茅台迎宾酒产能约10000-15000吨。该产能位于遵义市播州区鸭溪镇的茅台生态循环经济产业示范园,主要功能就是处理茅台酒厂运过来的棕色酒糟。酒糟运来后,加入酒曲和粮食,发酵复烤,生产翻沙酒和碎沙酒。最后废弃的酒糟和废水用来生产天然气,天然气又回到酒厂做烤酒燃料。复糟酒的酒糟还可以用来制作有机肥。如此循环,物尽其用。

2. 系列酒未来产能预测

3万吨酱香系列酒技改工程剩余产能26000吨。2021年底, 3万吨系列酒技改工程建设进度58%,2022年中进度达到70%,计划年底完成。2020年底完成总工程进度32%时基酒产能完成13.4%,若按照这个比例推算,预计2022年底或可增加基酒产能6000-8000吨,保守按6000吨计。剩下15000吨将于2023年投产,剩余5000吨于2024年投产。

酱香习水同民坝一期产能12000吨。该项目于2022年开工,计划建设工期2年,大概2024年底完工,2025年可形成产能,届时茅台系列酒产能将达到约70000吨。见下表:

Ⅲ 聊聊茅台的“拆出资金”

(一)“拆出资金”的原因

茅台2021年财报中有个资产科目叫“拆出资金”,金额大概为1350亿元;同时,负债科目中有个“吸收存款及同业存放”,金额大概有217亿。这两项业务,是通过茅台旗下子公司“贵州茅台集团财务有限公司”(下称“茅台财务公司”)进行的。

茅台财务公司成立于2013年,经营范围里有这么几项:吸收成员单位的存款;对成员单位办理贷款及融资租赁;从事同业拆借。

茅台酒及系列酒业务本身是一个非常庞大的业务生态,里面有众多的关联企业和合作企业。生态里有的企业有闲置资金,或有的企业需要拆借资金,茅台股份有这个能力解决。这是茅台财务公司成立的目的之一。所以,2021年茅台有217亿的吸存和同存,利率0.35-1.5%不等,为此合计支付利息1.74亿元。但以茅台股份的现金流,为什么还需要吸存呢?这是疑问一。

2019年新会计准则实施后,茅台年报中的现金科目突然从1000多亿变成133亿,而多了一个“拆出资金”科目,金额1174亿。财报注释:公司将原计入货币资金的“存放同业款项” 调整至拆出资金项目列示;实际在负债中,又出现了“吸收存款及同业存放”科目。自此,在财报中,再也找不到一目了然的解释,市面大多文章也是摘抄财报,因此,大多数人便一头雾水了。那么,这“拆出资金”又是什么呢?这是疑问二。

要搞清楚这两个问题,需要先捋清楚茅台股份、茅台财务公司的股权关系(有一点小复杂,可以直接看重点)。如下图:

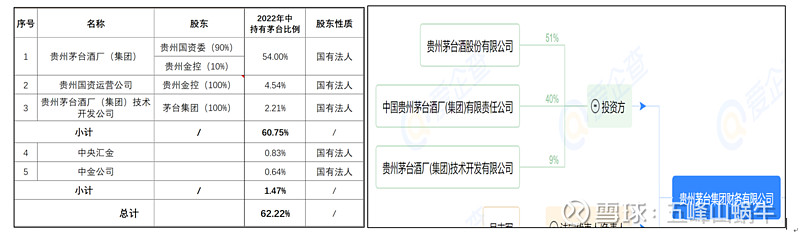

茅台财务公司实际是两个股东:茅台股份51%,茅台集团49%(茅台集团100%控股茅台技术开发公司);

茅台集团合计持有茅台股份56.21%,贵州金控持有茅台股份4.54%(贵州金控100%控股贵州国资运营公司)。茅台集团的股东为贵州国资委(90%)、贵州金控(10%);贵州金控为贵州省财政厅100%控股。而贵州国资运营公司对茅台股份的持股,是2019、2020年从贵州茅台集团划转的。

重点:贵州省政府直接控制茅台股份60.75%,其中国资委持有50.59%(控股),财政厅持有10.16%。贵州财务公司国资委持股69.9%,财政厅持有12.4%。

当我控制着一家企业有大把大把的现金,而我有很多很多地方要用钱时(不多说,自我理解),我会怎么做呢?借过来用,理所当然。通过平台公司持股,财务公司周转,体现在财报上就是这个“拆出资金”。

(二)“拆出资金”的效率

在财报中,没有明确出“拆出资金”的使用收益,但我们可以通过推断大概计算。

①2021年茅台利息总收入为32.74亿元。其中明确了两项,一是238亿银行存款带来4.45亿元利息,年利率大概为1.87%;二是发放贷款35.1亿,利息收入1.1亿元,年利率约3.13%。除了这两项及一些琐碎项以外,财报中没有明确指出还有其他的大额利息收入项,因此我们大概认定剩余的利息差额27.19亿元(32.74-4.45-1.1)是“拆出资金”产生的利息收入。见下表:

茅台“拆出资金”1350亿元,产生27.19亿元利息,年利率约为2%。

②茅台的筹资是有正收益的。“吸存及同存”217亿元,支付利息1.74亿元,年利率约0.8%。然后把这部分资金,以1.78-3.13%的利息拆出,中间有超过1个点的利差呢。

(三)我的理解

①茅台这样的优秀企业让公众参与分享,无疑是“伟大的共产主义精神“。

茅台的“优秀”看它的毛利、净利和ROE就知道了。在茅台的股东中,国有部分(含汇金和中金)合计持有约62.22%,公众持有约37.7%。大股东完全可以用茅台的所分净利,回购公众部分后退市,像烟草行业一样独享。把这么一台超级赚钱机器接近4成的股权让公众一起分享,必须掌声响起来!

②茅台的闲置资金使用无疑是很低效的,但能接受。1800多亿的资金,产生32亿的收益,回报率不足2%,无疑很低效。在分析腾讯的文中,我提过“比较回报是公司收益选择分红或留存的唯一标准”。从这点来说,作为股东我选择分红,期望茅台把多余现金都分给股东。然而,世间那有完美事。从某种意义来说,茅台承担着一方责任,这点不用多言;更何况,大股东还可以选择独享,分享是一种“共产主义”精神。所以,也不要太苛求,这个瑕疵接受就好。

备注:本文仅作为个人学习和记录之用,不构成投资建议;文中充斥个人的无知和偏见,请多批评指教。