接下来几篇文章主要对两高两低作名词解释,以及在选择高股息的时候要符合什么样的标准。

股息率=分红总金额/市值=每10股派现金数/10/每股价格

A股大部分上市公司每年派息一次,时间为年报公布时间,也有部分公司每年派息两次,一般在半年报和年报时间公布,也有极个别公司在一季报和三季报公布派息。这种只要留意一下就可以了,大部分公司都是按照原先的时间规律公布派息。

派息的钱来自于公司的净利润,这里我们也会看到某些年份公司的派息金额大于当年的净利润,这个高于当年净利润的派息就需要从未分配利润里面来支取了。

每年的利润拿出多大比例来进行派息,这就得出了分红率,公式为:派息总金额/当年归母净利润=每股派息金额/每股收益。

由于之前A股市场不注重分红派息,很多公司的分红率为0。

随着市场越来越重视,越来越多的公司开始加入分红的队伍,一些高股息的公司分红率往往超过30%,高的可以达到90%以上。

搞清楚了股息率和分红率,那么什么才是高股息率呢?个人认为应该考虑同无风险利率进行对比,只有大于无风险利润的回报率才能算作高股息率,两个比较标的:

定期存款基准利率:

目前1年期利率为1.5%,2年期为2.1%,3年期为2.75%。

国债利率:

目前3个月国债发行利率1.7%,1年期为2.17%,10年期为2.7%。

准确说股息率只要高于2.75%都可以称为高股息,通过查询我们发现2022年高于这一数字的公司有612家,占比超过10%。

当然股息率如果能超过无风险利率的1倍也就是5.5%那就属于更好的情况,这一数字在2022年为160家,其实数量也不算少,因此可选标的还是非常多的。

由于各种原因,比如是因为卖子公司等非经常性收入带来利润大增;周期性行业出现利润大幅度增加;一些公司莫名其妙大比例分红等原因。总的说就是非持续性,对于这样的情况我们需要好好甄别,在之后的选标的过程中要更加小心。

接下来就阐述一下选择高股息需要考虑的几个方面:

1、非周期类公司股息率连续三年大于4%

非周期类公司往往经营比较稳定,因此我们需要选择的是长期股息率比较高的企业,这样的企业也更受市场待见。

我们没有选择2.75%,也没有选择5.5%这个指标,而是选择4%这个中间指标,因为年化4%的回报率虽然不算高,不过也已经超越了市场上大部分理财产品收益了,同银行的一些高收益率理财产品已经相当了。

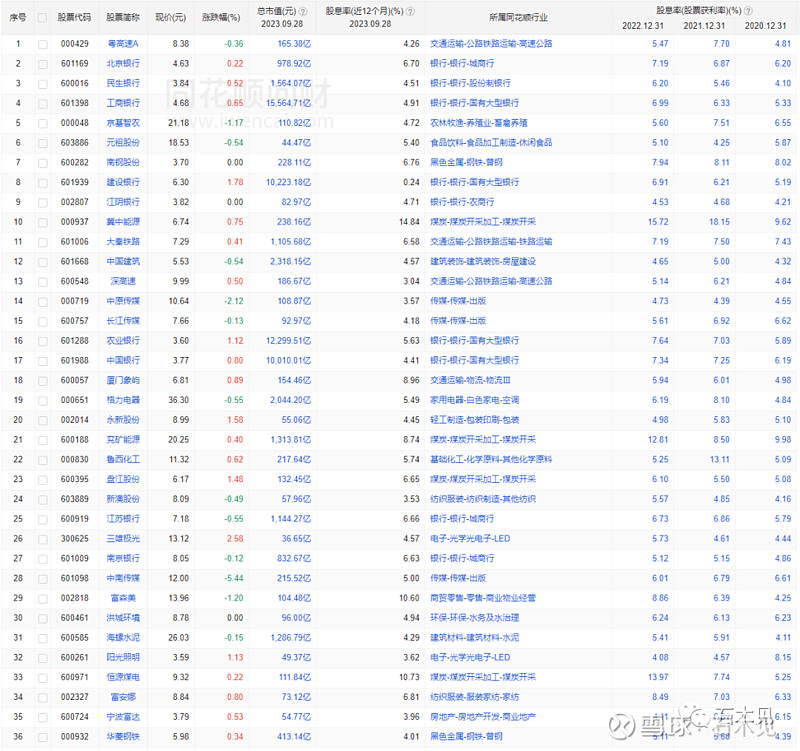

过去三年时间,A股所有公司,连续三年股息率都大于4%的有80家企业:

从上面图表中我们可以看到,非周期类公司主要集中在银行、公用实业和交通运输等行业,而周期类比较多的就是煤炭板块。

2、周期类公司有明确的分红政策,景气情况下股息率大于5%

周期类是我们关注的重点,而这么久以来,真正有高股息的周期类板块就是煤炭和钢铁,不过接下来这类公司应该会越来越多。

对于这类公司,因为判断买入的时机往往是周期反转刚开始的时候,这个时候静态利润看起来都比较低,因此我们判断的是景气时候的股息率,这个股息率也是需要我们自己去计算的。

在计算景气时股息率之前,我们需要认真了解公司的分红政策,这个分红政策一般在前一年的年报里有描述,翻开年报一看就清楚了。

根据分红政策,我们通过计算公司的景气利润,就基本能得出下一年的股息率,对于这种股息率应该要大于5%才好,能达到10%以上为最佳。

个人判断未来周期股的投资需加上高股息这个策略,单一的利润暴涨会让公司股价出现一定的上涨,但是如果配合高股息就会出现双击,市场会愿意给到公司景气时更高的估值。

3、未分配利润充足,足够支撑5年以上高股息率

就算非周期类公司,也会遇到不好的年份,比如前几年的疫情对于很多高速公路股的经营影响还是蛮大的,2020年就有差不多半年时间高速通行是免费的,对应的就是高速公路公司在2020年净利润基本出现了较大下滑。

在这样的年份中如果要保持同之前一样的高息,那么就可能需要动用往年的未分配利润了。

因此我们可以理解未分配利润属于保证持续高股息的重要水池,从另一方面也说明了公司之前的利润是非常可观的,这样的公司属于持续稳定的经营状态。

在看了多家公司之后,未分配利润/近3年年平均派息额>5倍是个比较理想的状态,当然周期股需要具体情况具体分析。

4、分红率低于50%、股息率已经超过4%的公司作为重点对象

这里用两个指标进行结合,利润分红率越低的情况下能得到相同的股息率说明公司净利润最好。

举个例子:

A公司净利润10亿,总市值60亿,分红率30%,分红金额3亿,对应股息率为5%

B公司净利润10亿,总市值100亿,分红率50%,分红金额5亿,对应股息率为5%

两家公司虽然股息率都为5%,但是明眼人一看就知道A公司具备更高的分红能力,如果两个公司经营模式相同,A股就更加具备投资价值。

结合这个考虑,我们已经对股息率有了一个标准,那就是4%,而这个股息率如果是在较低分红率下获得的,那么对于投资人来说,无论是安全边际还是上涨潜力都会更友好些。

5、重点跟踪有能力派发高股息公司的分红政策

上一篇文章我们说了,投资的回报主要来自预期差,因此就需要我们通过深度分析去提前做判断,“两高两低”策略把高股息作为一项重要指标看待,但是我们希望这个指标是动态的而不是静态的,特别是周期股行业,买入的时候一般都是低股息,那么能从低股息时候买入,在周期反转后高股息时卖出,回报率一定是非常可观的。

还有就是一些消费行业公司,目前看来股息率也并不高,但是他们其实已经具备了派发高股息的能力。

对于这些公司我们都是需要去认真跟踪他们的分红政策,一旦分红政策发生改变,显示股息会越来越高,那么就是值得好好参与,对于一些特别优秀的公司,因为这一点的改变甚至可以重仓参与。