这几年最痛苦的投资就是$通润装备(SZ002150)$ 了,本来当时按照我的规划就是等重组完全成功后,也就是股权过户以后才开始进场的,可是当收购资产只有8个多亿极低的价格,这个价格实在是良心价格,要知道一个多亿利润的逆变器公司只卖了8个多亿,怎么看都是新进大股东送的红包,接下来的事情就悲剧了,重组迟迟没有通过,逆变器整个行业处于快速下跌中,因为没有并表,通润的一季报净利润还下滑,股价是跌跌不休,到如今离买入的点位深套了30多个点,也成为了本人投资生涯中目前亏钱最多的一只票。

不过好在总算今天宣布通过了:

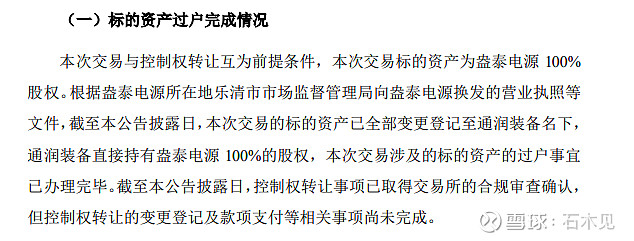

因为是互为前提条件,那么接下来股权变更就不会是问题了,公司第一大股东就成为正泰电源了。

因为之前一直没有重组成功,所以本人也就不敢在雪球上做任何分享,而现在靴子总算落地了,那么可以分享以下我为什么看好通润装备这个公司了。

接下来通润装备有三大业务:

1、原来上市公司的业务,也就是金属制品业,这块业务每年净利润1.5亿左右,这个不是接下来公司的主要看点。

2、逆变器业务,这是盎泰电源目前的主要业务,发展比较迅速,按照公司目前现有产能,23年全年净利润保守一个亿应该没有问题。

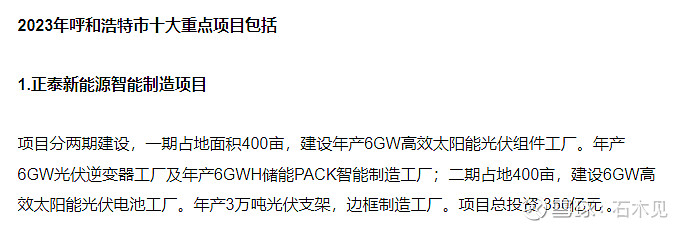

3、储能业务,这块业务刚发展不久,但也是前景最大的一块业务,根据呼和浩特发改委公布的十大项目,其中第一的就是正泰的新能源项目,这里就有6GW的光伏逆变器和6GW的储能,若考虑公司现有的10GW逆变器和1GW的储能,则建成后为16GW的逆变器和7GW的储能,按照现在的产品价格,公司营业收入将突破百亿,营业收入增长超过5倍。

眼下市场,光伏和储能是非常不受待见的,但是这个行业的前景是毋庸置疑的,不管现在多么乱,市场最终还是会回到价值上来,只要有足够的利润兑现,股价就没有理由不上涨。

简单说说对通润装备接下来的期待:

1、更改名字,本来之前想着能更改成正泰电源,但是收购的标的叫做盎泰电源,那如果改名应该会叫做盎泰电源,这个知名度会相对差一点。

2、大股东正泰电器实力雄厚,在低压电器做到国内第一,实控人南村辉身为浙商总会的会长,对未来公司的发展无论是从融资还是地方政府关系的帮助都会是巨大的。

3、正泰系光伏业务营业收入已经超过了原有的低压电器业务,整个正泰系正全面在新能源进场扩张,公司作为逆变器和储能业务是新能源里面业务模式和规模都非常巨大的链条,总公司不可能不认真对待。

4、国内大储今年才开始大放量,但是大储需要的资金是大规模的,没有强有实力的控股股东是很难发展的。

5、正泰系分布式光伏业务持续告诉增长,目前国内排名第一,占全国30%市场份额,这对公司的逆变器和储能业务都有协同作用。

6、同时参与重组的两家企业珠海悦宁管理咨询合伙企业(有 限合伙)、珠海康东股权投资合伙企业(有限合伙)投资了大量的光伏产业,这对于公司的业务拓展具备积极作用。

7、重点的重点还是管理层,成功是一种习惯,正泰能把低压电器做到全国第一,又把分布式光伏做到了全国第一,这足以说明公司管理层的优秀,而通润装备是正泰系光伏产业第一个上市公司,我们有理由相信公司一定会重视公司的发展,目标绝对不会只是一个二流的逆变器和储能企业。

未来业务的发展,本人将持续跟踪。