更多交流请关注同名公众号(石木见)

由于$沧州大化(SH600230)$ 对我走向职业投资者之路起到了非常重要的作用,第一次赚到大钱也是通过这个公司,所以我对它是非常有感情,同时坚信认为这个公司未来还会给到我非常重要的投资机会,通过行业的分析和判断我也基本确立这个时间点会在2022年左右,也就是从现在算是在2年以后,当中我必然要对这个公司做长期的跟踪。做周期股,我认为重仓的应该要达到100亿以上的,但是在我目前心中有两个公司是可以例外的,一个是$民和股份(SZ002234)$ ,一个是沧州大化,其实之前还有一个$华峰氨纶(SZ002064)$ ,现在公司重组了,市值也上去了。

从年报分析,2019年公司是困难的一年,主要原因是因为TDI的大幅度下跌,2019年公司TDI平均售价仅为11189.71元/吨,而2018年为22371.68元/吨,同比下跌49.98%,不过还好产品毛利率保持整数,毛利率为4.69%,由此我们得出公司2019年TDI生产成本约为10665元/吨。烧碱这块不需要多大分析,年景好的时候能为公司带来2亿左右的毛利,不好的时候也能带来1亿左右的毛利,2019年为1.5亿,可以说公司在烧碱这块的布局是非常成功的,可以有效的弥补TDI大跌时公司的一些经营风险,当然作为周期股,公司的弹性主要还是看TDI。

公司TDI实际控制产能为13.5吨,由于可以超负荷生产,那么实际控制产量可以达到15万吨以上,TDI价差每上涨1000元对应增加毛利为1.5亿,对应公司4亿的盘子,弹性非常巨大。TDI因为万华化学的30万吨投产造成产能直接过剩了,同时2019年因为贸易问题以及下游需求减少问题,供应出现了比较大的过剩,不过即使在这样的情况下,2020年还是会有新产能的投放,新疆和山巨力 15 万吨预计将在2020年投产,之后行业就没有新产能投放了,预计到了2023年会达到供需平衡甚至有点供不应求状态,这也是我认为机会可能发生在2022年的原因。

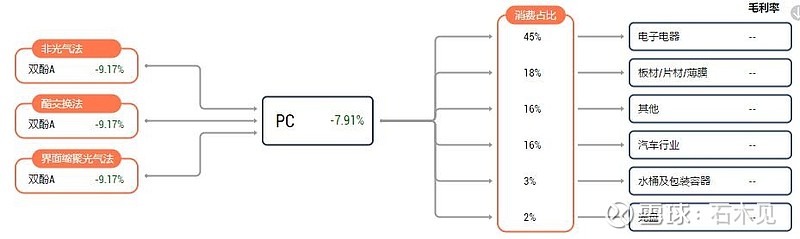

公司财务非常稳健,货币资金都超过了总负债,所以偿债能力不需要任何考虑,同时公司正积极开展新的业务:年产 10 万吨聚碳酸酯(PC)项目,预计总投资212286.25 万元,预计2020年10月建成投产,本项目建成投产后,预计年均新增收入 171035.38万元(不含税),年税后利润36585.62万元(当然这个可能是公司一厢情愿的想法,目前其实PC行业并不乐观),公司这个进度还是很快的,因为之前有段时间没有关注了,发现公司早在2019年5约九开始布局了:2019 年 5 月 31 日公司通过产权交易中心公开摘牌新材料公司 100%股权,零对价购入,收购完成后,公司通过内部资产重组将新材料公司聚碳酸酯(PC)项目转移至沧州大化股份有限公司 聚海分公司下进行建设。

接下来我们简单科普一下聚碳酸酯(PC)的情况:

聚碳酸酯是分子链中含有碳酸酯基的高分子聚合物,是透明的无色或微黄色强韧固体,透光率可达89%,无味、无毒,着色性好的一种工程塑料,从产业链位置来看,聚碳酸酯偏向于酚酮产业链的终端,直接或通过掺混应用于各终端制品行业。长期以来,中国PC面临高技术门槛,产能增长缓慢,中国市场长期维持高对外依存度。近年来,随着国家政策支持和国际技术转让环境宽松的影响,2015年开始中国产能再次迎来快速扩能期,随着企业的逐步增加,行业产能集中度呈现下降态势。2019年中国产业结构目录调整征询意见稿中,6万吨及以上的非光气PC项目调整出鼓励项目类,全球禁止进口洋垃圾政策多在逐步收紧,中国陆续出台的各项消费行业的三年规划或将逐步显现效力。

2019年中国聚碳酸酯产能进一步增长,增产达40万吨,2019年中国产能同比增幅31.7%,2015-2019年的产能年均扩张率在28.4%。在产能快速增长,并在2018年首次引发产能预警下,2019年暂无明显新装置开展的消息面。展望2020年,中国大型项目均存在投产计划,预期将有91万吨附近的产能释放,产能增速或将成为近年来最高峰。

需求面来看,2015-2019年中国需求增速在3%-8%范围。随全球经济增速减缓仍旧是新常态,世界银行2019年持续下调各经济体的增速预期,中国聚碳酸酯下游多行业发展面临增长瓶颈。2019年全球经济继续面临挑战,中美贸易摩擦加剧和磋商并存,中国传统能源汽车产销继续下滑,新能源汽车增速明显下降,部分电器行业消费受新兴需求带动呈现增长态势,2019年预期中国消费同比增长在6%附近。预期2020年行业运行环境仍压力较大,需求提升将继续关注行业潮流变化带来的需求增长。

价格行情来看,2015-2016年间中国PC行情跌后逐步回暖,恢复幅度在20%以内;2017年在供应端问题较多的利好支撑下,行情大幅冲高,振幅最高达50%-60%。高位行情后,市场承压明显,2018-2019年行情跌多涨少,2018年跌幅高达46%。2019年供需矛盾增加态势不减,上半年行情跌势为主,跌幅趋缓在11%附近,三季度在供应、消息面等利好因素支撑下,市场交投活跃,行情适度走高,但仍难摆脱长期存在的供需矛盾问题,四季度初随即出现明显跌势。2020年来看,供需矛盾继续尖锐,预期行情冲高动力不足,行情整理在12000-17000元/吨范围预期偏强。

从专业网站描述来看,PC目前状况也不算乐观,不过周期品种在低谷期建设也是属于比较好的布局,总比过热时建设要好。

接下来简单说下我对年报的看法。

个人认为表现不错的方面:

一、不管怎样公司还是实现了正的净利润,虽然这个净利润主要是因为所得税的原因造成的,公司实际的经营利润其实是负数的,不过这样好歹让公司可以避免在TDI低估的时候轻易被戴上ST的帽子。

二、公司作为国资委实际控股的企业,在周期行业中我认为属于加分项。

三、公司在年景好的年份加大了设备的维修,在2019年这样的年份就减少维修,有效地大幅度降低了管理费用,这也是公司能取得正利润的重要原因。

四、公司终于加大了研发投入,这对未来降本增效或许会有积极的作用。

五、翻开公司历史,其实每次布局的产品都还不算很差,从之前的尿素到TDI到烧碱都在一段时间内为公司取得了不错的效益,公司自上市以来也取得了非常不错的利润,而且公司在每次上新产能的时候基本采取自筹加银行贷款的方式,很少采取增发募资的方式,这对老股东来说起到了利益的保障。

六、公司应收账款占比不大,同时坏账率极低。

个人认为表现不好的方面:

一、银行账上堆了10多亿现金,利息收入只有1000多万,说明公司没有采取积极的理财,相比其他公司来说这点管理层有点不作为。

二、银行贷款4个多亿利率达到了5%左右,这和同行万华2%左右的利率比较起来相差太大,说明公司融资议价能力不强。

三、公司管理层收入水平太低而且没有股权,甚至连股权激励都没有过,这对于积极性的提升不太好,公司中规中矩的玩法也说明了一切。

四、有了万华化学这个超级敌人,无论是TDI还是公司即将投产的PC都面临着万华的打压。

最后总结一下:沧州大化算不上一个非常优秀的公司,但是作为周期股投资来说有它非常优秀的一面,公司TDI所处行业门槛相对比较高,行业景气时价格弹性大,上次景气时可以从1万/吨上涨到最高5万/吨,公司即使在成本上没法和万华比,但是弹性会更大,同样能获得非常丰厚的利润回报。公司目前的产品都具备一定的相关性,这在很大程度上就能降低生产成本,有利于提高公司在行业的竞争力。

这种周期股公司我个人表示很喜欢。